周大福如愿入主佐丹奴。

4月3日,香港服装集团佐丹奴国际召开股东特别大会,对公司第一大股东Sino Wealth International Limited(该公司由周大福(控股)有限公司间接控股)于2月提出的7项有关管理层人事任免的建议决议案进行表决。

表决结果为,7项决议案均获约66%票数表决赞成通过。这意味着佐丹奴国际的管理层正式变天。

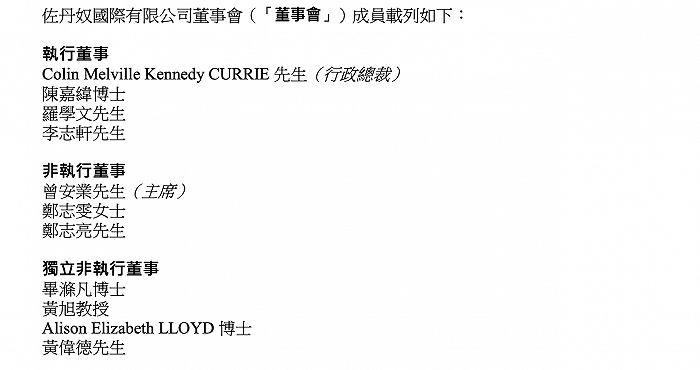

其中,第1项至第5项决议案提出的董事会成员变更在股东特别大会结束后即刻生效。佐丹奴国际原董事会主席兼行政总裁刘国权被罢免董事职务,并自动不再任董事会主席及其在董事会下设委员会中的所有职务。同时,Colin Melville Kennedy CURRIE被委任为执行董事,郑志雯、郑志亮为非执行董事,黄伟徳为独立非执行董事。

根据第6项决议案,佐丹奴国际于4月5日举行董事会会议,委任非执行董事曾安业为董事会主席,执行董事Colin Melville Kennedy CURRIE为行政总裁,调任前非执行董事李志轩为执行董事,三人也获委任在董事委员会中担任职务。刘国权的行政总裁职务则被罢免。

佐丹奴公告

至此,周大福进一步增强了对佐丹奴国际的把控权——佐丹奴国际的董事会成员由此前的8人增至11人,其中周大福相关成员由2人增至5人。

前述人员的履历显示,佐丹奴国际现任董事会主席曾安业现为周大福企业有限公司(以下简称“周大福企业”)的行政总裁兼董事——周大福企业为郑裕彤家族的私人投资控股旗舰公司,以及周大福(控股)有限公司(以下简称“周大福控股”)的董事——周大福控股为佐丹奴国际的间接大股东。曾安业也是郑氏家族第二代接班人郑家纯的外甥女婿。

而非执行董事郑志雯、郑志亮分别为郑家纯的女儿和儿子,两人也在周大福控股旗下企业中担任要职。

新任行政总裁Colin Melville Kennedy CURRIE,以及执行董事李志轩虽为职业经理人,但也算是周大福的“自己人”。前者曾担任阿迪达斯亚太及大中华区董事总经理,现任周大福企业的顾问;后者在2013年加入周大福企业,现任周大福企业高级副总裁。

自2011年成为佐丹奴国际最大单一股东以来,周大福并非首次争夺对佐丹奴国际的控制权。

在佐丹奴创始人黎智英于2000年前逐步套现退出后,佐丹奴国际的股权结构一直分散。公众股东持股量占大头,且管理层并非大股东——刘国权在任期间,佐丹奴国际的三位执行董事刘国权、陈嘉纬和罗学文合计持股不超过2%。

2012年,周大福控股已通过旗下公司间接持有佐丹奴国际超24%的股份。当年,周大福控股即派出郑氏家族成员郑志刚及周大福珠宝集团有限公司执行董事陈世昌进入佐丹奴国际担任非执行董事。两人直到2022年才辞任,由曾安业和李志轩接替。

2022年,周大福还曾提出私有化佐丹奴的要约,但因收购价格较低,遭到以当时第二大股东David Webb(持股5%)为首的股东拒绝,收购以失败告终。

据香港媒体“星岛头条”报道,刘国权称周大福企业曾与他接触,表示希望他主动请辞,因为“有一个做了30几年的CEO在这里会阻碍他们做大改动”。而与其意见相左的刘国权则认为,现在正是“风高浪急、风大雨大”的时候,公司要小心谨慎,无需做大改动。

作为佐丹奴国际的老将,现年70岁的刘国权于1987年加入佐丹奴国际,1994年起担任董事会主席兼行政总裁,迄今正好30年。

理论上来说,一个常年稳定的领导者有助于企业把握并落实长远的发展战略。但刘国权及其他执行董事的职业经理人身份,也可能使他们缺乏创新和变革的动力。

鞋服行业资深品牌管理专家、上海良栖品牌管理有限公司创始人程伟雄告诉界面新闻,在职业经理人的长期把控下,佐丹奴国际倾向于按部就班地经营,包括更注重对营收、费用和毛利率的调控,偏向短期思维,缺乏创新性的变化。

这在一定程度上导致,刘国权领导下的佐丹奴国际在过去十几年里陷入增长受阻和营收下滑的困境。

从2011年到2018年,佐丹奴国际的年营收一直卡在50多亿港元,2019年跌破50亿港元,2020年到2023年又进一步下滑至30多亿港元,回到20年前的水平——2003年佐丹奴国际的营收为34亿港元。

不过佐丹奴国际的盈利能力尚可,期间它仅在2020年亏损1.12亿元,其他财年均实现盈利。刘国权在任期间也一向采取高息政策,这也是部分小股东反对罢免他的原因。

程伟雄认为,佐丹奴在中国内地市场没能做过优衣库和其他国货品牌,核心还是在于“水土不服”。

“佐丹奴还是在用‘本港意识’来做整个中国内地大市场,但中国市场内部的差异很大,完全按照香港的一套玩法肯定是有挑战的。从品牌、产品、渠道、用户满足等角度,佐丹奴都做得不够好。”

举例来说,佐丹奴品牌的SKU数量相较于当时的美特斯邦威、森马、以纯等内地的休闲服品牌,“根本没法比”,程伟雄表示。

界面新闻也在此前报道中提到,佐丹奴国际一直没能直面市场环境变化带来的挑战,并未采取持续而深度的变革,反而在空间上“打游击”,在转型方向上也摇摆不定。

为避开与国际快时尚品牌的正面竞争,控制经营成本,佐丹奴曾在2017年前后转攻中国内地的三四线城市和东南亚市场。而在此之前,中国内地一二线城市一直是它的主要市场。近几年,大中华区之外的海外市场(主要是东南亚和海湾国家)对佐丹奴国际的营收贡献已超50%。

佐丹奴国际也曾在进一步下沉和高端化转型之间犹豫不决。它曾推出过中高端子品牌,但大都没能溅起水花。在2015年推出更低端的子品牌Beau Monde后,又在2017年表示要让佐丹奴摆脱“低端货”标签,并开发一个全新的高价户外品牌——但这些计划后来都没完全落地。佐丹奴国际旗下唯一一个稍具规模的中高端品牌Girodano Ladies,也没能得到更多资源倾斜。

程伟雄认为,做品牌、产品研发、渠道和用户满足等都需要中长期的投入,像佐丹奴这样的老品牌如果一直不做创造性的改变,不可能等来年轻一代的新用户。

“周大福作为大股东入局佐丹奴,对于原先纯粹靠职业经理人把控的佐丹奴国际来说,可能会把短期的价值考虑和中长期的价值考虑结合得更好一些。另外再整合其作为上市公司资本化运作的优势,做好佐丹奴这个有一定沉淀的品牌,才有价值。”程伟雄说。

周大福方面并未向外界透露执意入主佐丹奴国际的原因。郑裕彤在早年大量收购佐丹奴国际股份时曾表示,持有佐丹奴股权主要是因为其派息率非常吸引人,增持其股份是为了长线投资。

但如果仅是为了获取投资收益,周大福未必要执着于改造佐丹奴国际,毕竟要重振这个过气许久的品牌并非易事,周大福此前也没有做服装品牌的经验。况且佐丹奴国际在刘国权领导下也不算完全“没救”——2020年至2023年,其营收从31.22亿元连续增长至38.73亿元。

周大福此举是否有其他战略考虑也引发外界猜测。刘国权曾在2012年表示,佐丹奴可能与新世界、周大福有更多合作机会——两者分别是周大福控股旗下最核心的地产和珠宝两大业务板块。“例如一起在内地租铺,争取更优惠条件,又或者新世界发展商场,我们也可以多作交流。”

由此看来,线下零售网络或是周大福与佐丹奴发挥资源协同优势的交叉点。

靠加盟商在中国内地下沉市场跑马圈地是周大福珠宝集团(以下简称“周大福珠宝”)的扩张策略。周大福珠宝最新财报显示,截至2023年9月底,周大福珠宝在中国内地共有7699家门店,其中42.1%位于二线城市,45.5%位于三线及以下城市;76.9%为加盟店。

此外,周大福珠宝还在马来西亚等多个东南亚国家,以及日本、韩国、加拿大和美国各设有个位数的零售点。

而佐丹奴国际的线下门店规模虽在过去几年有所萎缩,但也不容小觑,尤其是在海外市场。截至2023年末,佐丹奴国际在中国大陆及港澳台共有695家门店,在东南亚有559家门店(其中190家为加盟店),在海湾阿拉伯国家合作委员会拥有178家门店,在南韩、南亚、非洲也分别拥有120家、69家、24家加盟店。

如果佐丹奴国际要在下沉市场寻找增量,或是周大福珠宝有意加码出海业务,周大福入主佐丹奴国际的这步棋,或许能在未来发挥作用。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:朱咏玲