4月1日起,家用美容仪市场真正“变天”了。

根据国家药监局的规定,射频美容仪成为了“三类医疗器械”。它意味着:从2024年4月1日起,射频美容仪的监管标准从“小家电”上升为“第三类医疗器械”,未依法取得医疗器械注册证不得生产、进口和销售。换句话说,射频美容仪和心脏起搏器一个监管标准了。

在大限之前,山雨欲来风满楼的“缓冲期”里,有人甩卖离场,有人直接跑路,还有人观望等待,幻想着“有证以后卖得更贵”的未来。

新规正式执行后,各大电商平台明面上都没有了射频美容仪的踪影,品牌官方旗舰店里,OGP射频、觅光胶原炮、雅萌ACE5/6、花至小紫弹等产品已经不见,对话客服时,他们也都纷纷表示“目前没出售”“已经下架了”“在售产品不包含射频类”。而某些不那么正规的电商平台、微商以及二手平台,则还有人在擦边试探,含泪甩卖。

一、从“狂飙”到“狂甩”

从2014年至2016年的摸索期,到2017年家用美容仪发展元年,再到2018年至2023年,家用美容仪实现了狂飙。毕竟,日本、美国的家用美容仪市场渗透率为11%、20%,而在2020年,中国的这一市场数据仅为4%,有着巨大的市场开拓空间。

闻风而动的资本扎堆入局,梅花创投、腾讯投资、小米集团、顺为资本、IDG资本等都在这一赛道下注。据不完全统计,2014年至2023年,美容仪市场的融资事件至少有28起。头部的觅光、JOVS、可思美、飞莫等,都获得了数轮融资。

值得一提的是,小米集团先后投资了inFace、可思美、氧芬,想赚女生的钱的心颇为迫切。

图片来源:亿欧网

在“所有女生”火热的用户需求面前,加上直播电商的东风,觅光、雅萌、宙斯、初普、花至、JOVS等品牌如雨后春笋般快速冒头。连明星、网红旗下的美妆品牌也趁势“开捞”,例如范冰冰旗下美妆品牌Fan Beauty推出UP-S美容仪,美妆博主张沫凡创立的MO AMOUR也与初普推出联名美容仪。

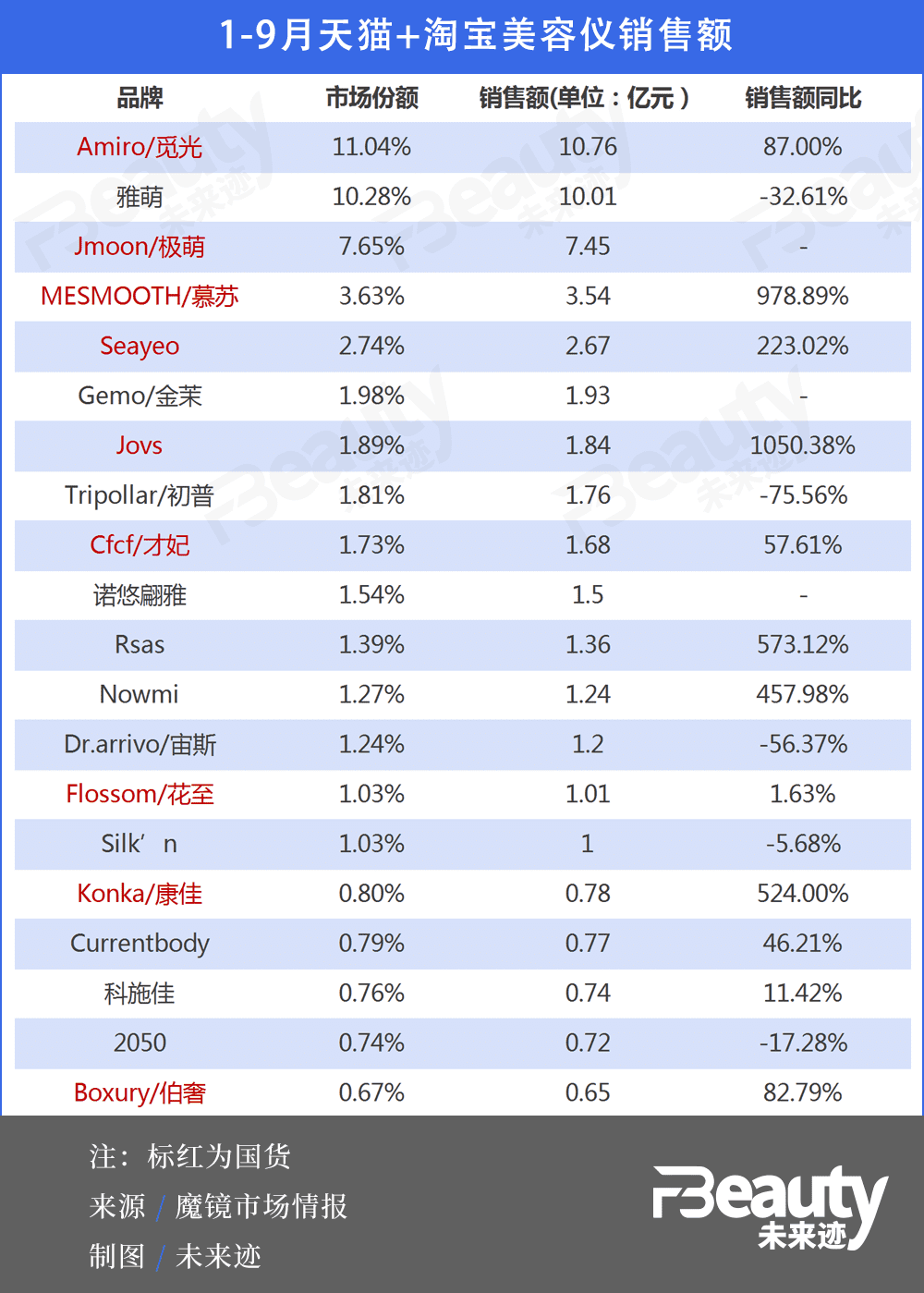

遥想当年,2020年“双11”,初普美容仪凭借在李佳琦的直播间1小时内GMV破亿的成绩,一战成名。据青眼情报《2023中国化妆品年鉴》,2023年中国美容仪的市场规模为183.7亿元,同比上升70%。而据2023年前九个月天猫和淘宝的美容仪销量统计,觅光直接大卖10.76亿,市场占比为11.04%。老二则是卖了超10亿的雅萌。

来源:未来迹

那是美容仪市场的黄金时代,也是美容仪品牌的最佳上升期。魔镜洞察数据显示,2023年天猫+淘宝平台的美容仪销售额高达97.427亿元,销量达2045.6万。其中,射频美容仪作为高单价、高利润的产品,成为了几乎所有美容仪品牌拉高GMV的拳头产品。

《2023年LED美容仪行业趋势白皮书》显示,2023年天猫淘宝家用美容TOP10的品牌,他们的产品主要集中在射频及LED两大类别上,其中射频类美容仪产品占比88%,LED美容仪产品占比83%。

主播们也动不动就开一个美容仪专场,一场直播下来,销售额破千万元、破亿元都是常事。2023年618大促,广东夫妇直播间热火朝天,直接打造了极萌美容仪销售额突破一亿五千万的直播记录;双11,贾乃亮光一个“觅光美容仪专场”,就凭讲解5小时,卖出超1亿元的成绩,打破了品牌抖音专场的销售额纪录。

这一切似乎都是欣欣向荣的,智研咨询的预测数据显示,2026年,中国家用美容仪市场规模将破200亿。

从狂飙到狂甩,只需要一纸新规。

从5000多元跳水为500多元,3000多元甩货价直接200多元,“白菜价”“跳水价”都不够形容了,得叫“跳楼价”。在抖音某品牌的旗舰店,射频美容仪甚至直接跌到18.3元。

虽说监管只是对射频美容仪下“狠手”,并没有一杆子打死所有美容仪产品。

从技术和原理的角度,家用美容仪主要分为LED美容仪、导入导出类美容仪、微电流类美容仪、激光类美容仪、射频类美容仪等5大主要品类。

射频类美容仪的工作原理是:射频能量穿透皮肤表层,实现对真皮层胶原纤维的加热,使之收缩,从而让松弛的皮肤变得紧致,以此实现去皱的效果。

中国人民解放军总医院第七医学中心皮肤科主任杨蓉娅曾表示,“射频具有穿透性,射频家用美容设备的功率、能量远低于医疗用的大型设备,只有通过临床试验才能证实产品是否真正具有其宣称的效果”。

这样说来,将射频美容仪从“小家电”上升为“第三类医疗器械”,实施更严格的监管,也是水到渠成的事。

图源:《2023年LED美容仪行业趋势白皮书》

据业内报告统计,54%的射频类产品在1500~5000 元价位,有13%的价格在5000元以上。与其他产品相比,射频类产品中高端价位的占比遥遥领先。当监管拿捏住了售价高、利润高的射频美容仪,对于没有资质的美容仪品牌来说,等于直接掐住了七寸。能不能自救,就要看情况了。

2月份,花至首席产品官申迅就在访谈中表示,新规落地后,预计有几个月无法销售射频美容仪,将影响公司40%左右的营收。

二、疯狂营销的收割机?

“狂甩”直接引发了“射频美容仪抄底热潮”。有人捡漏,就有人开骂:谁的钱都不是大风刮来的,我当初花七八千元买的,现在你三五百元甩卖,合着就自己当了冤大头呗。

当初花的大价钱,是不是在为疯狂营销而买单?这是不少买家的疑问。

据业内人士透露,不少美容仪原料成本其实只占总成本的10%,加上研发也仅有15%左右。其高利润可想而知。而如何让消费者买单?铺天盖地的营销必不可少。有爆料称,射频类美容仪器给到主播的佣金甚至高达60%。

在小红书、知乎、B站等社交平台上,关于“美容仪是不是智商税”等相关问题的讨论层出不穷。但对于真正的买家来说,他们几乎都跳过了这个问题。毕竟,明星代言、疯狂投放、直播带货、达人种草、IP合作……这些无处不在的营销已经占据了用户心智。有媒体称:社交媒体平台的崛起,正式给了已经拥有完整产业链的国产美容仪品牌真正崛起的机会。

以行业头部品牌觅光为例,短视频种草、达人直播等就是它快速占领市场的几大利器。

小红书同样成为品牌的“必争之地”。在小红书上,目前与美容仪相关的笔记已有51万+篇,商品有6700+件,如果在其中做一些产品植入、露出,这谁看了不迷糊?

图源:小红书

同时,还有大量美女明星先后为美容仪背书,如俞飞鸿代言雅萌,娜扎代言丝可,童瑶代言初普,巩俐代言金茉,周冬雨代言极萌,周也代言Comper……代言之外,还有很多女星、网红、KOL的品牌合作推广。当她们在镜头前暗示你,她们的美貌来自某款美容仪,你值得拥有,你说这诱惑大不大?

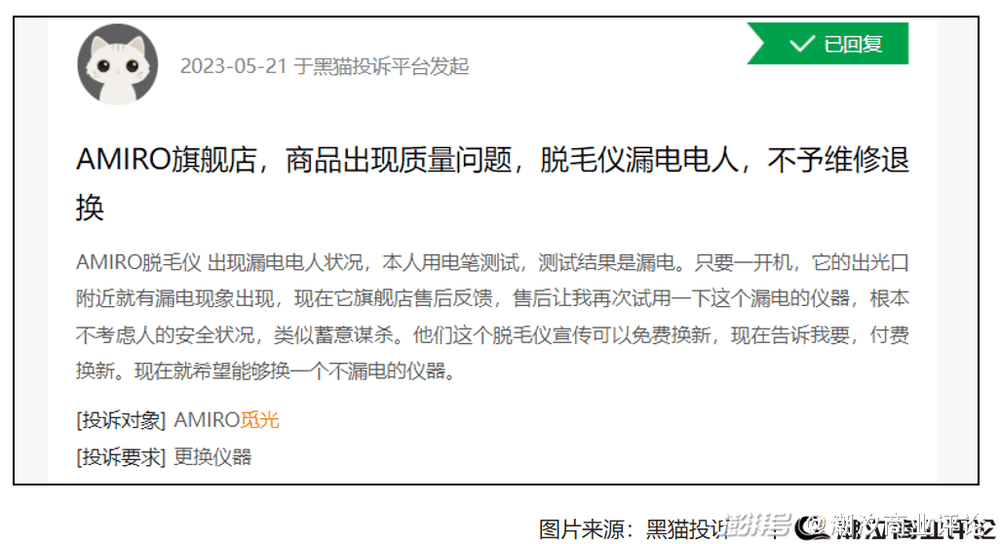

高频、卖力、大范围的营销攻势下,各大品牌的销售量节节高升。但与之不大匹配的,是来自用户的口碑。在“黑猫投诉”平台上,与美容仪关联的投诉超3500条,皮肤烫伤、漏电、接触不良、重金属超标、效果夸大,都是常见的投诉项。

而之前有媒体就市面上的美容仪进行测评时,符合标准的产品不说“全军覆没”,也可以说是“所剩无几”。觅光、初普等大品牌都曾因为虚假宣传、品控问题等被推上舆论风口浪尖过,遑论行业中的中小品牌。

图源:黑猫投诉

“营销迷人眼,深情不堪许”,乱象背后是监管的不足。2018年,家用美容仪迎来第一次监管收紧,被正式纳入小家电监管类目;而今年4月1日起,家用射频美容仪被正式纳入第三类医疗器械管理。强监管政策的正式实施,意味着什么?

1. 行业准入门槛的提升,产品上市成本的增加。一些趁热捞钱的中小品牌没有过硬的技术力、品牌力,很难再从中获利,退出这一赛道是必然的。

2. 对产品技术、品质的追求达到新高。监管之下,没有金刚钻,难揽瓷器活,这对广大品牌提出了新要求。

3. 营销的收缩、趋稳。一方面,花大价钱搞代言、直播、种草,拉动销售的模式不好跑了;另一方面,品牌要想走得长远,在技术研发的投入必然增长,钱得花在刀刃上了。可以预见的是,今后,美容仪领域的代言数量将有所下降,并在代言人选择上更为谨慎。

三、混战之后,能否尘埃落定?

新时代来临,洗牌时刻到了。谁能上桌,谁得下桌,是否有人掀桌?都是未知数 。

有业内人士称:中国市场上可以合法使用的射频美容仪数量将大幅减少。

毕竟,想卖射频美容仪,就得“持证上岗”,就得进行临床试验,提供科学依据来证明产品的安全性和有效性。但这个证有多难拿呢?“通常需要花费品牌2~3年的时间,投入千万元费用都不一定能下来。”

目前,只有4个与射频治疗仪相关的临床试验项目在科学技术部备案,分别是花至、觅光、雅萌、OGP时光机。而从备案到真正拿证到手,还有很长的路要走。大量投入的钱和时间,更不是中小品牌能耗得起的。

找到下一个突围点,成为了各大品牌所面临的紧急考验。

天猫新品创新中心数据显示,仅在2022年8月至2023年7月,天猫淘宝家用美容仪中LED美容仪增长率超1619%,射频美容仪的增长率仅为55%,可见一些品牌的市场反应速度之快。

有一些国外品牌如丝可、Newwa等,眼看在内地行不通,开始利用自己在港澳、欧美原有的市场优势,把射频美容仪卖到新规监管之外的市场。而一些国内品牌则开始瞄准新目标:日韩市场。

有人努力磕资质,有人另辟细分赛道、上架新品,有人冒险擦边,也有人转移阵地。而谁能率先度过“阵痛期”,拼的是市场反应速度、爆品击穿力和产品的品质以及口碑。

至于谁可能成为下一个阶段领跑者?市场就是最好的“赛马机制”。一切让我们拭目以待。

内容参考:

《医美这一大赛道全面收紧|见智研究》

《家用射频美容仪的空缺,谁来补位?》

《洗牌时刻到来,美容仪品牌必须谋变》

《200亿美容仪市场,国货凭什么能完成“大逆袭”?》

本文来自微信公众号:剁椒Spicy(ID:ylwanjia),作者:Tin