电商行业正进入一个“新搜索时代”。

在社交平台“搜索化”、流量入口多元化的趋势下,搜索有了三大变化:

第一,用户们使用的搜索平台更多了。2023年,用户平均使用4.5个平台搜索,较2022年增长42%(群邑智库)。常见的搜索场景分为知识获取、辅助消费决策等。

第二,电商搜索行为迁移,消费者会为一次消费进行全域“搜索”。淘系电商和京东的搜索流量均有所下滑,与此同时,抖音、小红书等内容平台的搜索渗透率或流量在持续上涨。2023年巨量引擎平台数据显示,抖音搜索体量3年涨幅超3倍,其日均电商搜索量增长93%;小红书并未披露其搜索流量增幅,但《2024小红书搜索推广白皮书》显示,70%月活用户存在搜索行为。

第三,电商搜索行为泛化。在淘宝与京东等传统电商平台上,搜索对应的是明确需求——用户搜索主要为了比价/询价,或是了解商品基础信息,以做出购物决策;而在抖音和小红书等内容平台,与电商相关的搜索行为可以很模糊,起点可能是某个生活场景的困惑。

基于消费者路径、平台竞争格局与商家运营动作的变化、一财商学院梳理出了新老搜索时代的差异:

消费者行为路径:过去,消费者在对品牌或产品有明确认知、有明确需求才会搜索。关键词以产品词、品牌词为主,甚至会精确到货号、型号等,如“海尔双开门冰箱”或“蕾丝连衣裙”。现在,消费者希望获得消费灵感或者生活解法时,也会进行搜索——而且是泛搜+精搜这样的“复合型”动作,譬如搜索场景词“熬夜党护肤”或功效词“熬夜修复”后,了解了相关修复产品,再精搜某品牌修复精华。

平台布局变化:如果将消费者的决策路径分为“认识-兴趣-购买-忠诚”,淘宝京东等传统电商平台主要处于决策链条后端,抖音小红书们则处于链条前端。这些新电商平台们如今不仅通过内容唤起消费需求,也在凭借内容吸引消费者主动进行搜索。尤其当用户在为长决策周期品类做攻略时,更愿意在内容平台做多次搜索。这也意味着商家在进行搜索运营时,需要关注的平台更多。

商家姿态及布局动作:过去,商家的搜索运营相对被动,主要做两件事:通过关键词优化增加商品曝光;通过提高商品点击与转化,再加推广投放助力,提高商品排序。新搜索时代,商家更需要化“被动拦截”为“主动布局”:譬如通过平台搜索趋势帮助研发、选品或营销卖点洞察;在抖音独创的“看后搜”,通过打造优质的短视频内容,实现种草到搜索的最短路径;围绕用户泛搜+精搜的路径进行搜索词布局。

我们为什么关注搜索?

第一,它与商家生意直接相关。搜索依旧是离决策最近的一环,是商家最具确定性的成交机会。同时,它承担着商品生命周期中多个环节的重要角色:在新品上市期间,为研发方向与营销卖点提供参考;新品冷启动期,搜索人群是最有潜力转化的目标人群,是信息流广告的追投目标;产品打爆期间,搜索的拦截占位是转化重点,货架电商的品牌/产品搜索词的增幅则是判断站外营销效果的重要指标。

第二,它与当下电商平台的匹配效率以及竞争格局相关。淘系电商的海量商品要达成高效匹配,无法仅依靠搜索,因此它正不断通过推荐和内容化等形态激发消费者需求,试图走向消费决策链路的前端。推荐也由此超过搜索,成为淘系电商目前最主流的流量入口。与此同时,抖音和小红书不断抬升站内搜索的地位——它们依靠强调搜索用户的体量与活跃度,证明电商闭环与商业化进展,也都分别推出了关于搜索的方法论,譬如抖音的FACT+S,以及小红书的KFS方法论。

第三,它与过去和未来相关。搜索是一个时代的流量入口。1999年,Google诞生,互联网世界的入口,自此从导航门户转为搜索引擎。此后,搜索不仅成为淘宝等传统货架电商们匹配供需的重要方式,还在原本文字搜索的基础上,衍生出了“图片搜”等成熟应用。即便在AI电商时代,搜索也是电商领域中最早与AI结合的应用场景。

不管形式如何丰富、流量如何分散、技术如何进步,搜索的地位始终未被边缘化。在这份报告中,我们希望通过阐释淘宝、京东、拼多多、抖音、小红书5家平台的搜索逻辑与平台方法论,以及多个不同类目的商家案例,为更多商家的搜索运营提供切实可行的建议。

以下为报告各章节节选:

一. 平台篇

不论传统搜索引擎还是新老电商平台,搜索都遵循以下逻辑:

用户发起搜索→平台意图识别→召回→排序→向用户呈现搜索结果

这一流程中,核心有两点:一是平台通过用户的搜索词了解想要什么,也就是意图识别;二是平台如何精准、高效展现用户需要的商品,即商品排序。排序与平台基因、商业模式、商品供给/结构、平台价值观有关。

货架电商平台与内容平台,有两大主要差异:第一,货架电商的搜索核心指标围绕商品;做了电商闭环的内容平台,核心指标依旧是内容优质性。第二,主动搜索是货架电商基本盘;通过内容激发搜索、被动搜索,是内容平台长出来的能力。

1. 淘系电商、京东和拼多多

从搜索运营的复杂度看,淘宝>京东>拼多多。

比对搜索核心指标与转化率,三者各有异同:

从搜索核心指标看,淘宝和京东的搜索核心指标都是UV价值——单个访客创造的GMV越高,就可以排在越靠前。UV价值与客单价和转化率相关。因此,淘宝和京东在为商品排序时,像是一场平衡游戏,既要卖得“贵”,又要推得“准”。而在只考虑转化率,不强调客单价的拼多多——只要低价,就会有流量。

从促进转化率的手段看,在搜索结果页,淘宝和拼多多重累计销量,京东重好评(好评数量和好评率)。

在淘系电商,付费搜索依旧是打爆品的最佳冷启动方式。

淘系电商内的100多个流量入口塑造了复杂的商家生态,但主要可被划分为7大类:搜索、付费、活动、内容、推荐、私域、内容种草。搜索让位于推荐,不再是淘系最大流量入口,但在付费流量带动免费流量的法则下,付费搜索依旧是打造爆品的最佳冷启动方式。

适合打爆品类:标品、季节性产品、高价半标品。

打爆条件:

免费搜索规模大:行业搜索流量大、同行付费占比低。

产品竞争优势强:产品覆盖热搜词、产品坑产数据好。

打爆动作:

设定销量目标、设置起爆路径、测算打爆成本。

在京东,搜索运营的两大增量动作:

京东商家内容敏感度低,热搜榜无社会热点。借鉴淘宝、抖音等平台的搜索热词,就可以快过平台同行。

三大行业的差异化运营思路:美妆,不做“大词”做功效词;运动户外,搜索贡献小,需结合站内推荐和站外内容种草;生鲜食品,关注时令季节词。

2. 小红书

被视作“新搜索引擎”的小红书,不仅分走了传统搜索引擎的市场份额,还承接了消费者决策链路的前端环节:在货架电商,搜索的下一步很可能就是转化;但在小红书,搜索只是精准种草的开始。

搜索成小红书最重要的挣钱阵地之一,为商家提供了从用户行为洞察(泛搜+精搜)、KFS方法论到商业化工具“搜索直达”的指引。

在搜索运营实操中,需了解小红书的搜索排序因素、六大类搜索词的布局思路与内容建议,以及基于KFS方法论的预算分配方式。

搜索结果排序三要素:

笔记身份,如是否为水上笔记(品牌经由蒲公英平台找到达人的合作笔记)或官方认证号。

关键词的匹配程度。

笔记在发布后短时间内获得的互动量(点赞、评论、收藏等互动形式)。

搜索词的布局思路与内容建议:

关键词主要分为品牌/产品词、功效词、类目词、场景词、竞品词、人群词六大类,它们分别代表用户的精搜与泛搜行为,品牌需要理解用户在搜索这些关键词的意图,才能通过针对性地通过内容与搜索运营进行高效种草。

小红书KFS方法论下,商家可根据品牌成熟度、品类决策门槛及大促节点,做出不同的预算分配比例。

3. 抖音

内容依旧是抖音最主要流量入口。TOP3入口分别为抖音商城、品牌直播间和达人直播间。近两年,伴随抖音电商经营方法论从FACT到FACT+,再到FACT+S,搜索地位才逐渐抬升,并且只是S中的三分之一——S分别代表Search(搜索运营)、Store(商城推荐/频道活动)和Shop(店铺/达人橱窗)。

抖音“种草就种A3人群”的公理下,搜索人群在抖音商家经营时不容忽视——5A人群中,A3人群指看了2次品牌商品或点击多次/搜索/加购/看完视频/分享/评论等的抖音用户。

抖音搜索实操方法:

(1)增加曝光,提高搜索权重

优化标题:覆盖热词;完善基础信息;真实描述商品,重点前置。

优化商品:符合规范,无违规;吸睛首图,放满5张首图;优化促销价格、参与商城活动、重视累计销量。

(2)抢占前排,让品牌心智无处不在、增加转化

搜索广告助力,开播就投直播间;重点商品投商品卡广告。

守品牌词:品牌专区;

攻品类词:广告投流。

抖音的搜索创新:看后搜,一种“被动搜索”。

抖音创造了从内容到搜索的最短路径,看后搜。同是内容平台,小红书的搜索用户具备高度主动性,而看后搜是一种“被动”搜索。

适合商家类型:希望抓住泛流量,将A2、A3人群转化为A4人群的商家。

二、方法篇

1. 搜索运营三步

关于搜索,商家最重视两大问题:

商品怎么露出?

怎么让商品排在更靠前的位置?

不论什么平台,搜索标准运营动作都是三步走:选词、商品/内容优化、分人群推广投放。

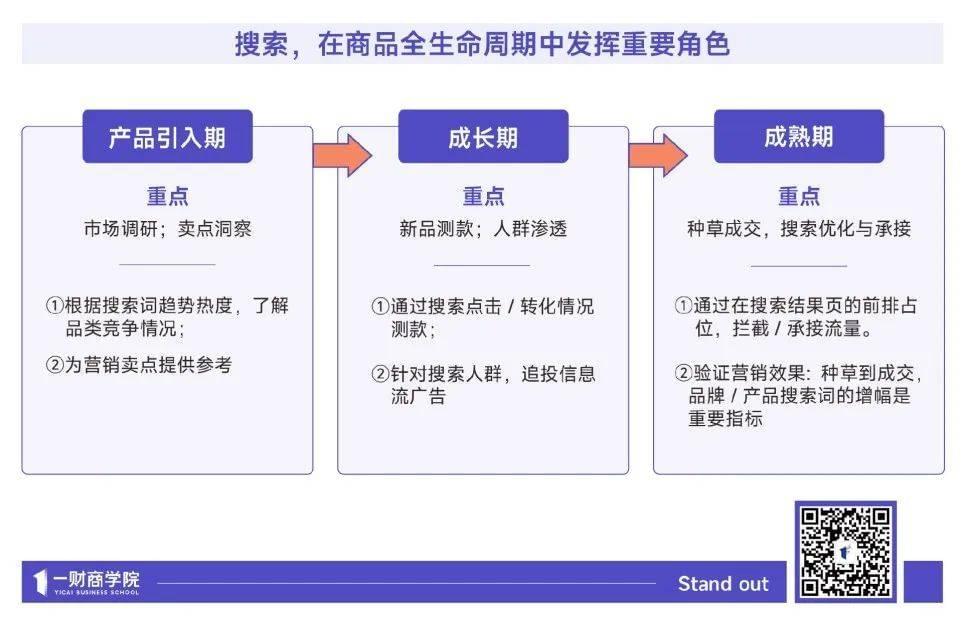

2. 最大化搜索价值:在商品的全生命周期无处不在

研发、选品、卖点洞察;

搜索测款;

全域种草效果评估,搜索是最好指标。

3. “站外种草、站内成交”的集中体现:商品昵称和图搜

商品昵称:品牌自造热搜词,跨平台、跨商品生命周期。

图搜(以拍立淘为例):从找同款、站外种草效果检测到截图比价。

本文来自微信公众号:一财商学(ID:yicai_shangxue01),作者:吴羚玮