当沿海港口日益成熟,目光向内,内河航运近年也悄然复兴,成为众多城市竞逐的新风口。

日前,南京发布《关于加快推进南京区域性航运物流中心建设的实施意见》(下称《意见》)。当地媒体报道称,南京将推动“重塑长江内河第一大港”。

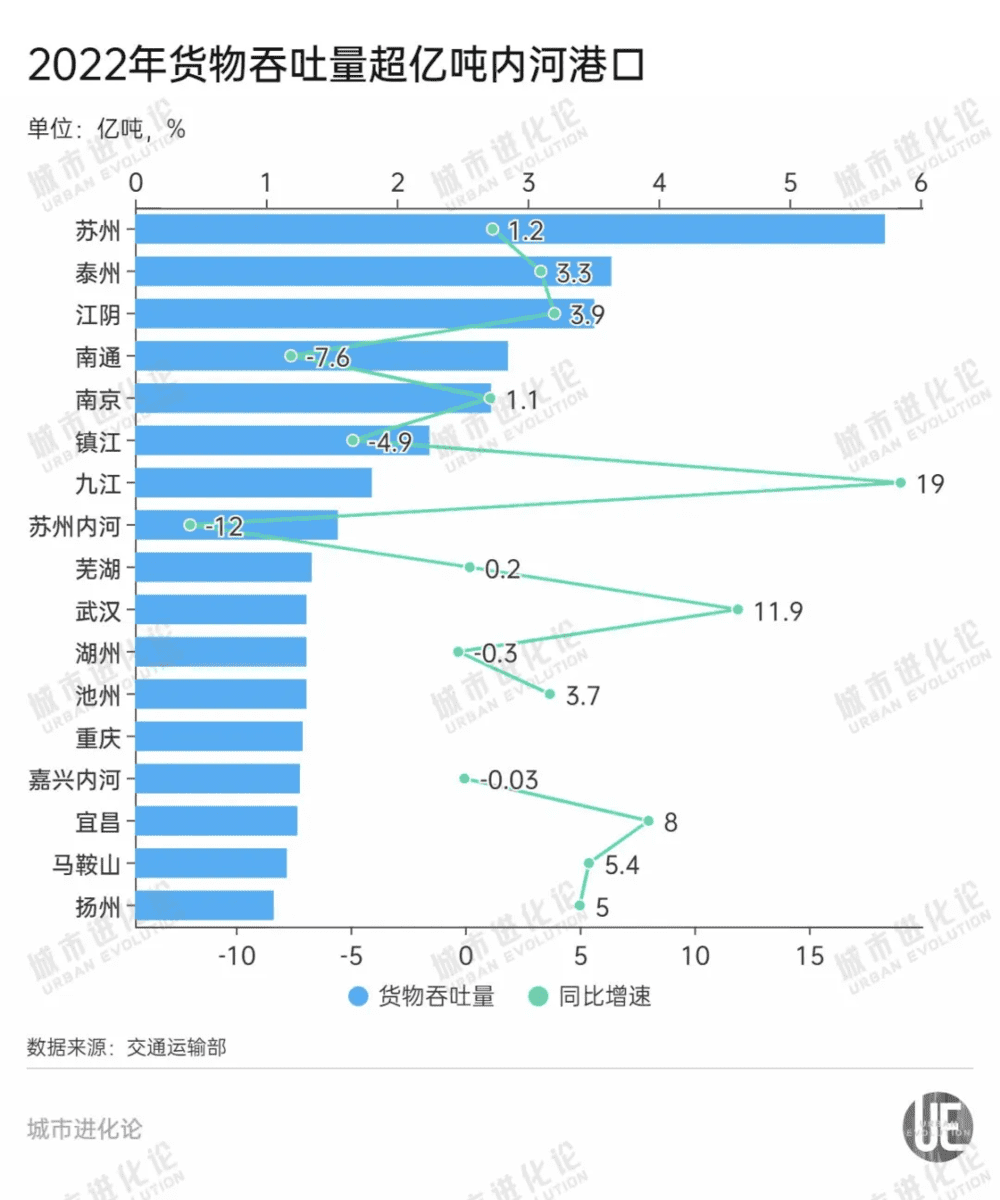

作为全球最繁忙的通航河流,长江货运量连续多年居世界内河第一,是当之无愧的“黄金水道”。在全国航运版图中,17座货物吞吐量超亿吨的内河大港,尽数落于长江沿岸,其中苏州港稳居第一。

对比之下,南京港货物吞吐量尚不足苏州一半,仅排在内河港口第五位。而在南京身后,长江中上游武汉等城市的航运体量也迅速增长、迎头赶上。

在这样的背景下,南京如何“重塑”自身地位?

地位下滑

如果把万里长江比喻成一条巨龙,上海入海口是“龙头”,那南京港就是“龙肩”。在长江黄金水道版图中,南京被赋予重任。

早在2014年,在《国务院关于依托长江黄金水道推动长江经济带发展的指导意见》中,南京就与上海、武汉及重庆一道被点名,明确要加快南京区域性航运物流中心建设。

其中一个重要手笔,就是2018年5月,长江南京以下12.5米深水航道全线贯通,南京港通航海轮从3万吨级一跃提高到5万吨级,10万吨级海轮可减载抵达,南京港由此从“河港”变为“海港”,成为长江黄金水道建设与发展的一个重要里程碑。

2022年当地媒体公布的一组数据还显示:南京港航线密度超过每周200班,内贸干线与支线衔接服务效率达长江第一;铜精矿、原油、化肥等重点物资长江内市场份额占比均达50%以上,铜精矿中转量稳居我国首位,化肥出口量位居长江第一。

尽管如此,不容否认的是,作为曾经的全国内河航运第一大港,随着我国港口竞争日趋激烈,近年来南京港的“江湖地位”正在滑落。

数据显示,2023年1-11月,苏州港以5.4亿吨的货物吞吐量稳居我国内河航运第一港。而南京港同期吞吐量仅为2.5亿吨,不仅不到苏州港一半,还低于泰州港和江阴港。

更为棘手的是,近年来,南京港货物吞吐量增速正在放缓。2016年至2019年间,南京港货物吞吐量稳步增长。但到了2020年,受疫情影响增速一度为负。此后三年间,南京港货物吞吐量增速均排在我国超亿吨内河大港靠后位置,2023年1-11月更以1.5%的增速垫底。

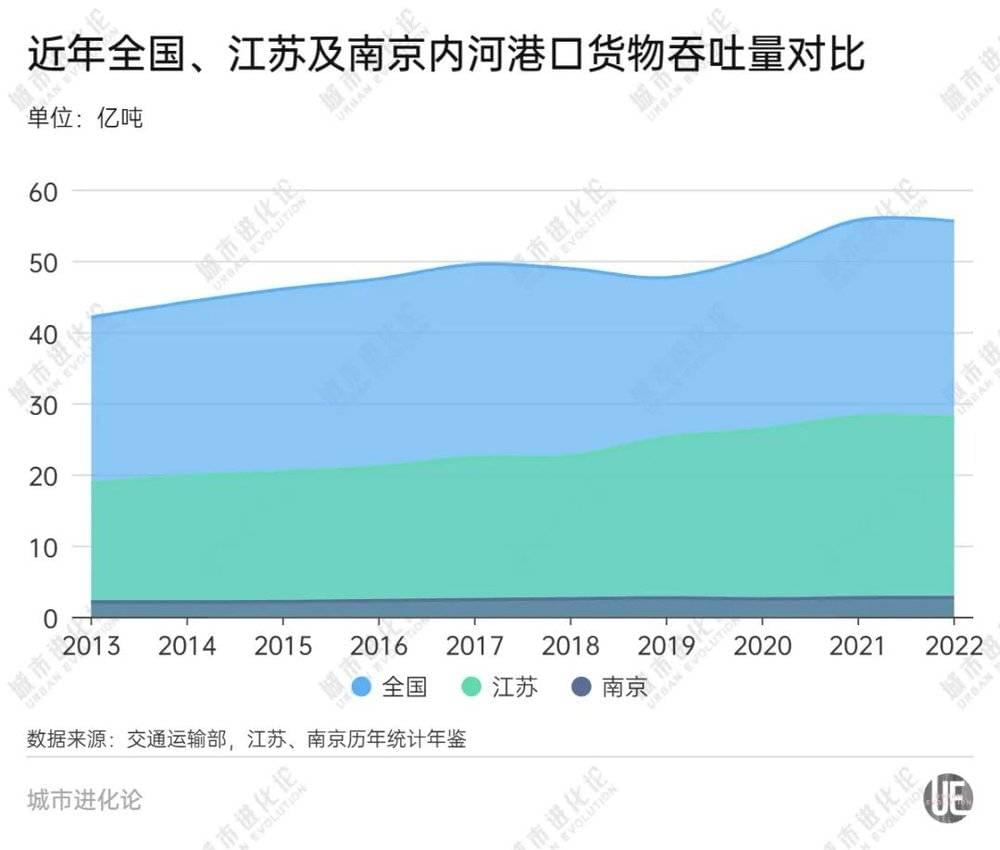

对比全国、江苏及南京内河港口货物吞吐量数据,江苏占全国比重从2013年44.5%提升至2022年50.2%,占据全国“半壁江山”;同期南京占江苏全省比重则从2013年11.3%下降至2022年9.8%。

有业内人士曾撰文指出,南京港港口服务功能相对单一,主要运输煤炭、石油制品等货种,与下游港口高度重合,低端同质竞争严重。

提能升级,势在必行。根据上述《意见》,南京区域性航运物流中心建设明确分为近期、远期两个阶段:

到2030年,南京港货物吞吐量达3.5亿吨,集装箱吞吐量达500万标箱,开辟近洋航线超过15条;

到2035年,货物吞吐量达4亿吨,集装箱吞吐量达630万标箱,开辟近洋航线超过20条。

《意见》还指出,南京到2030年将基本形成功能完善的区域性航运物流中心,到2035年实现布局合理、功能完善、要素集聚、创新高效。

枢纽功能

放大到江苏全省来看,作为全国唯一兼有江港、海港和河港的省份,近年来江苏稳居全国内河航运第一省。“如果没有江苏沿线,‘黄金水道’恐怕都名不副实了。”在长江技术经济学会理事、湖北省社科院研究员彭智敏眼中,江苏段最能体现长江“黄金水道”的含金量。

而这座水运大省眼下的目标,是进一步变成水运强省。2023年,江苏提出,充分发挥江苏海江河湖联动的特色优势,进一步推动运输结构优化调整,打造更具特色的“水运江苏”。其中还着重提及,“提升南京区域性航运物流中心能级”。

彭智敏指出,在江苏全省布局中,南京港的水运枢纽定位层级最高。在2019年公布的首批国家物流枢纽建设名单中,南京港口型(生产服务型)国家物流枢纽就作为江苏唯一的代表入选。

按照“水运江苏”的顶层设计,江苏将打造经济开放的水运物流网,一方面优化集装箱国际海运网络,另一方面大力发展内河集装箱运输,同时打造特色化多式联运体系。不难看出,江苏打造水运强省,强调的是“双向开放”。其中的一个关键着力点,正是南京。

南京处于长江航道与京沪铁路交汇点,高速公路路网繁密,是国内为数不多的“公铁水”枢纽,南京港还是长江中下游地区唯一实现水铁联运无缝对接的港口,货物转运有突出优势。

此前,江苏“十四五”规划提出“发挥南京等区域性航运物流中心功能,大力发展沿海运输和近洋运输”,南京也明确要“强化江海转运主枢纽港地位”。

数据显示,作为江苏江海转运的主枢纽港,南京港2023年集装箱多式联运完成15.68万标箱,同比增长49.8%,稳居内河港口第一。去年11月,南京区域性航运物流中心“连长江、通欧亚、对接沿海、辐射中西部”多式联运示范工程正式入列国家多式联运示范工程。

但在激烈的市场竞争中,南京港仍面临严峻挑战。

彭智敏以湖北为例指出,当地的国际贸易企业,在与长三角的水水中转合作上,大多选择上海洋山港、苏州太仓港或宁波舟山港,而非南京港。

在他看来,南京应充分发挥自身区域性航运物流中心和经济中心优势,为辐射范围内的江苏西部、北部,安徽东部乃至长江中部湖北、江西做好航运服务。同时,积极与长江上游贵州、云南建立联系,支撑江苏建设双向开放的水运枢纽。

能级重塑

放眼全国,近年来,内河航运区域格局正在悄然改变。

最明显的增长极是湖北。2020年,湖北内河港口货物吞吐量为3.8亿吨,位列全国第四位,占比7.5%。2023年1-11月,湖北内河港口货物吞吐量已提升至6.3亿吨,超过安徽、浙江,位列全国第二位,仅次于江苏;占全国比重也提升至11.3%,较2020年提高3.9个百分点。

吞吐量的提升,主要归功于航道提能和港口整合。

为解决长江黄金水道“中梗阻”问题,随着长江航道整治“645工程”推进,武汉往下游到安庆的航道水深达6米,往上游到宜昌的航道水深达4.5米。这意味着,万吨级船舶可以从武汉直达上海。

同时,省域港口资源的整合也是重中之重。2023年,随着湖北港口资本有限公司在武汉揭牌,湖北省内各级政府所属港口资产实现了全面整合。

除此之外,长江流域一些港口条件并不突出的省份也在举全省之力加入竞争。

比如江西,随着国能、神华等五大电力企业和新余钢铁、萍乡钢铁等工业企业大幅提升在九江港的大宗原材料中转量,九江港已成为江西最大的矿建材料集散发运基地;而在湖南,2023年湖南省港航水利集团成立,整合所有1000吨级以上国有公用码头,统一打造“城陵矶港”港口品牌,城陵矶港所在的岳阳也迎来城市能级跃升。

当竞争日趋激烈,江苏在长江航道的优势也受到挑战,南京又将如何“重塑长江内河第一大港”?

其中一个突破点,或许在于南京都市圈。

根据2021年发布的《南京都市圈发展规划》,苏皖两省将共建江河海联动航运中心。围绕打造南京区域性航运物流中心,加快建设长江南京以下江海联运港区、芜湖马鞍山江海联运枢纽。

同时,推进南京港与中上游港口城市间外贸中转业务,加强城市间口岸合作,推进近洋航线发展,提升口岸中转服务水平。

而在彭智敏看来,随着腹地竞争白热化,传统货运的效益不断被挤压。在此情况下,内河大港应发挥枢纽优势,构建与新质生产力相适应的航运产业体系。彭智敏谈到:“区域性航运物流中心不仅要成为转运中心,还要成为金融服务、船舶制造、加工贸易和人才培训中心,从而提升航运服务的含金量。”

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:刘旭强