低迷周期背后,部分猪企断臂求生,但在持续亏损与高额负债的重压下,本轮周期仍有多个猪企先后“暴雷”步入债务漩涡。

财联社记者注意到,在本轮猪周期负债率前三位的*ST正邦(002157.SZ)、傲农生物(603363.SH)和天邦食品(002124.SZ)先后步入重整与申请重整的局面后,其他部分猪企也面临负债率偏高、现金流紧张的状况。

在此背景下,“高危”猪企们亟待周期反转走出困局。中国农业科学院北京畜牧兽医研究所研究员朱增勇在接受财联社记者采访时表示:“其实下半年更多的是一个市场的回暖,并不具备周期反转的条件。”另有业内人士认为:“企业的核心还是需要降成本、降杠杆、降负债,而不是去躺平等待行情的回暖或周期的反转,企业在下行周期的时候更应该及时将核心转到降成本之上。”

一、巨额亏损叠加高额负债,猪企先后暴雷

日前,老牌猪企天邦食品突发公告,拟以公司无法清偿到期债务,且明显缺乏清偿能力,但具有重整价值为由,向有管辖权的人民法院申请对公司进行重整和预重整。随即引发养猪行业热议:“养猪公司变化太快了”“难搞”“希望对生产经营没有影响”。

事实上,养猪行业在连续两年亏损的背景下,天邦食品并不是第一家步入债务困境的猪企。2022年,*ST正邦突发债务暴雷,随后被债权人申请重整,拉开了本轮猪周期“高危”猪企排队进ICU的序幕。步入今年1月初,傲农生物突发债务危机,银行抽贷,甚至出现猪场设备被查封的状况,并在随后被债权人申请重整。

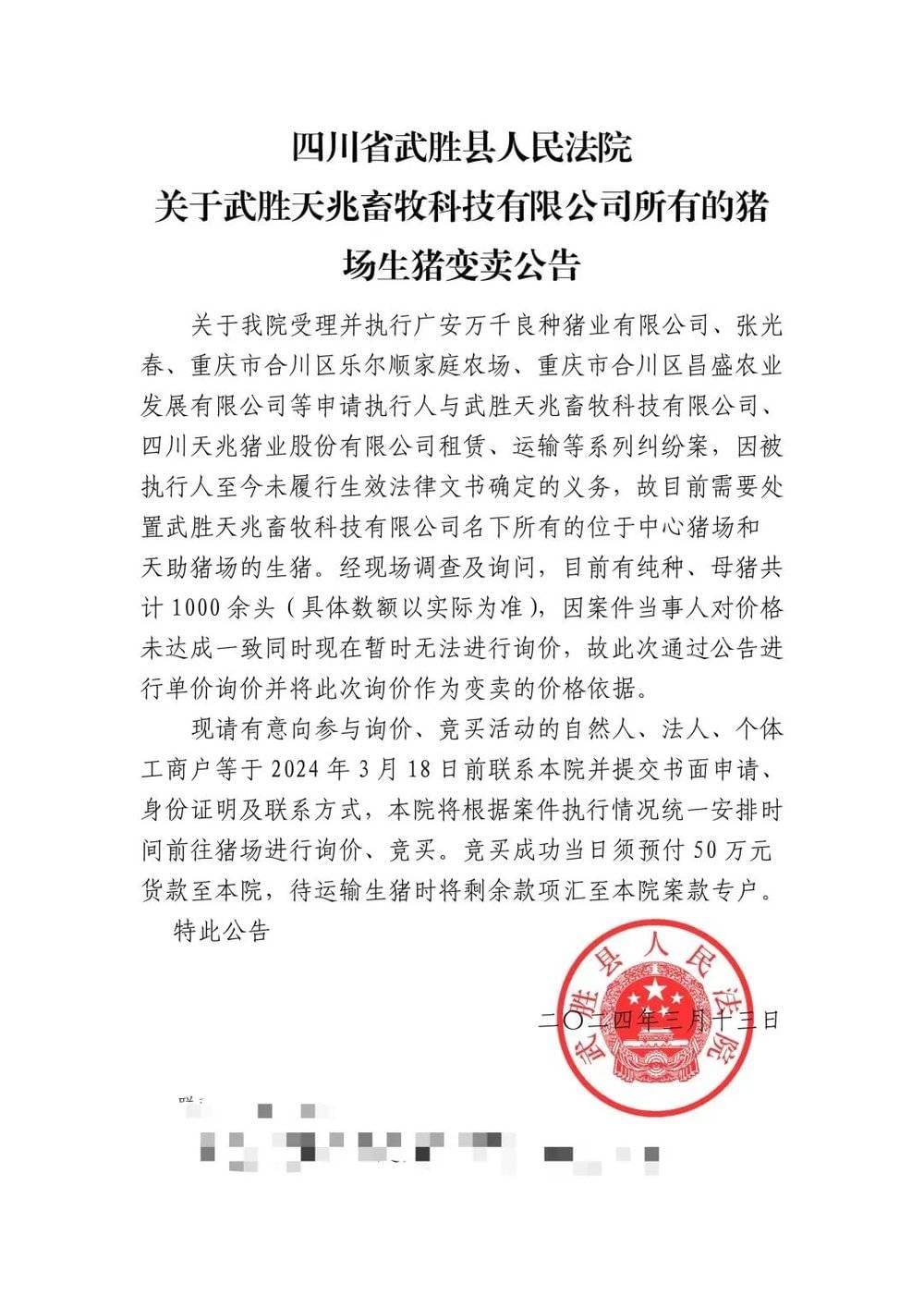

此外,近日四川省武胜县人民法院发布了一则公告,透露武胜天兆畜牧科技有限公司的猪场生猪即将变卖。

(图片来源:法院公告)

飞速扩张背后的现金流紧张成了猪企倒下的重要因素。华泰证券研报表示,正邦、傲农、天邦相继被重整/申请预重整,或显示部分集团场资金链已断裂。现金流不足是本轮周期的核心驱动,产能去化主体已逐步从散户扩散至运营不佳的集团场。

有业内人士在接受财联社记者采访时表示:“从最近这两三轮周期来看,前期的雏鹰农牧,到这一轮周期的正邦和傲农等,其实企业出现问题不单纯是猪价低迷导致的,和这些企业在经营的过程中一些战略决策的失误和管理问题有很大关系。事实上很少出现单独因为猪价下跌亏损导致企业崩盘的,就像去年八九月份,如果企业成本相对较可以的话,也是能够有一定盈利的。”

财联社记者梳理发现,“暴雷”猪企均有负债率偏高、养殖成本偏高、出栏增速偏高等三高状况。以天邦食品为例,截至2023年三季度末,其负债率为87.3%;截至2023年四季度末,其育肥完全成本为16.6元/公斤;2023年出栏生猪近712万头,同比增长61.07%。

值得关注的是,除*ST正邦、傲农生物和天邦食品三家企业之外,部分上市猪企负债率也有偏高隐忧,其中新希望(000876.SZ)、金新农(002548.SZ)、新五丰(600975.SH)和华统股份(002840.SZ)等企业截至去年三季度末负债率均超过70%。

二、行业亟需周期反转挽救困局,但“躺平”并非出路

下游散户同样处于困局,从去年全年来看,猪价长时间低位徘徊,对于养殖场户来说比较艰难,从养殖收益看,全年生猪养殖头均亏损76元。“我去年一直亏损,把之前稍微挣的钱都亏进去了,最近一段时间猪价有所上涨,现在就在躺平等下半年行情进一步复苏回本,已经禁不起折腾了。”有养殖户告诉记者。

行业亟需行情回暖甚至周期反转来挽救困局似乎成为了共识。事实上,进入3月份以来,猪价已经开始缓慢上涨,下游养猪业又逐渐看到了希望。据choice数据监测显示,截至3月19日,全国生猪价格为14.55元/公斤,月内上涨0.42元/公斤。

朱增勇告诉记者:“价格上涨的核心元素还是供给和消费需求,但消费短期内还是比较稳定的,近期价格的反弹主要还是供给发生了变化。首先在去年四季度后出栏量激增,特别是春节前的出栏高峰,中大猪的存栏连续三个月下降,商品猪供给过剩的局面在三月份以来得到一定缓解。其次春节以后猪价并没有出现像大家预期的深度下跌,大家对于后市的预期也开始提升,带动了二次育肥,分流了一部分出栏的标猪,供给形势得到好转。”

上涨能持续吗?消息面上,农业农村部日前最新数据显示,2月全国能繁母猪存栏4042万头,环比-0.6%(前值-1.8%),同比-6.9%,虽然环比降速有所下滑,但整体去化仍在持续推进中。

猪价上涨能繁持续去化预示着一切在往好的方向发展,“高危”猪企们似乎即将等来“黎明”。

但在朱增勇看来,“下半年更多的是一个市场的回暖,并不具备周期反转的条件。以往的周期首先是能繁母猪产能有一个持续被动深度的去化,但现在能繁母猪的变动形势只是带动供需形势出现供给的宽松,逐渐向供给基本平衡转变。供给的季节性影响,将带动猪价在局部时间有相对较好的季节性上涨,下半年回暖也是阶段性的,只能说整体好于去年的情况。”

目前来看,周期反转仍需等待,“高危”猪企们“躺平”等红利模式并不可取,企业自身的经营改善才是自救的出路,天邦食品并不是第一家,也可能不是最后一家被迫申请重整的企业,“部分企业负债率和养殖成本目前还是偏高,即使行情回暖,但企业的核心还是需要降成本、降杠杆、降负债,而并不是去等周期红利。企业在下行周期的时候应该及时将核心转到降成本之上,不要被周期可能反转的红利蒙蔽了,如果不能维持良好的经营生产模式,高危企业们即使逃过了这一轮低迷,也无法保证能安然度过下一个低迷周期。”前述业内人士认为。

本文来自微信公众号:财联社 (ID:cailianpress),作者:刘建