欧洲人工智能产业在全球分工里找到了自己的定位:开会。

ChatGPT横空出世的2023年,欧洲能喊得上名号的全球性AI峰会有近20个,大约是美国的3倍、中国的5倍[1]。在人工智能权威杂志(AI Magazine)年末总结的“2023 Top10 AI Events”中,欧洲承办的会议占比高达70%[2]。

如此高密度的文山会海,显性成果只有一个——推出了以《人工智能法案》为代表的一系列管理办法。

一系列监管举措逗乐了大洋对岸的美国人,纽约研究机构CB Insights的首席执行官表示,欧洲现在拥有的AI法规比像样的AI公司还要多:“衷心祝贺欧盟制定了具有里程碑意义的AI立法,继续努力做一个技术创新的空心市场吧[3]”。

抛开讽刺挖苦的成分,欧洲在人工智能领域的建树的确逊色,独角兽公司的稀有程度也堪比野生雪豹。

去年召开的VivaTech峰会上,法国总统马克龙就点名表扬了一家来自革命老区巴黎的AI公司Mistral,称其为“法国的OpenAI”。

Mistral的知名度不如OpenAI,但包括英伟达、Salesforce和谷歌前任董事长施密特在内的这些投资者,暗示了它的份量。去年底,Mistral在推特上低调发布了其开源模型Mixtral 8x7B,迅速引爆了各大开发者社群。

但这样一家被马克龙称为“欧洲的希望”的公司,它的每一个横截面都折射着欧洲人工智能产业的尴尬。

大学生支援家乡建设

去年12月,Mistral在A轮融资中斩获20亿美元估值,震惊欧洲投资圈。

这家公司2023年5月才宣告成立,初创团队只有六个人,靠着7页PPT拿下了1.13亿美元的种子轮投资。有位早期投资人将Mistral视为“欧洲的尤里卡时刻”,意思是欧洲人非常善于搞科研,但商业化水平差劲,而Mistral将改变这一切。

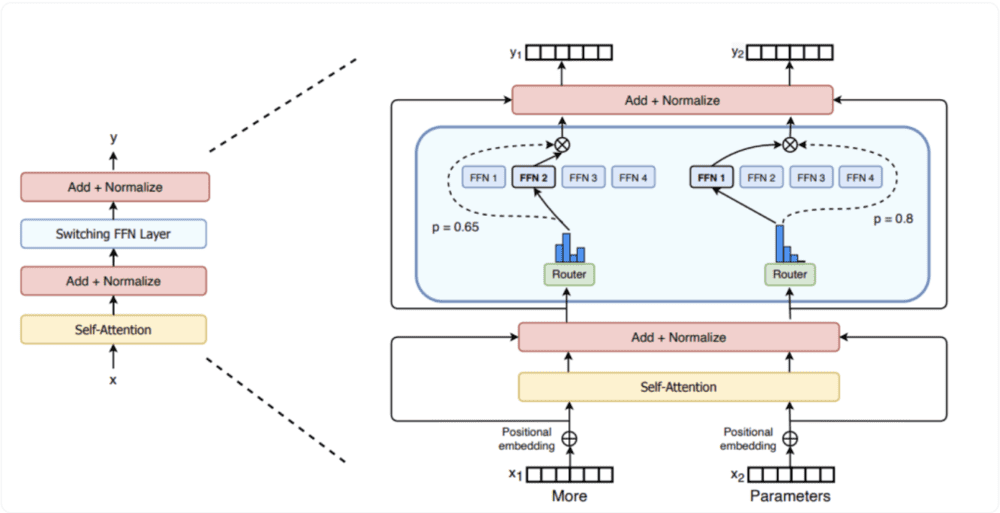

Mistral之所以备受瞩目,核心在于其大模型的“混合专家模式”的MoE(Mixture of Experts)架构。

MoE架构主要由两个关键部分组成:专家网络和门控机制。

(1)专家网络:传统Tranformer架构的FFN(前馈网络)层是一个完全连接的神经网络,MoE架构的FFN层则划分成稀疏性的神经网络,这些被称之为“专家”的小FFN,每个都有自己的权重和激活函数,它们并行工作、专注于处理特定类型的信息。

(2)门控机制:用来决定每个token被发送到哪个专家网络的调配器,比如下图中“More”这个token在输入概率(p)为0.65时被分配到FFN2,而“Parameters”则在输入概率(p)为0.8时被分配到了FFN1。

通俗一些说,经典的Tranformer架构在运行时,无论下达的推理指令是什么,都会把系统中所有的员工全部调动起来问个遍,颇有些劳民伤财;MoE架构则是“术业有专攻”,把不同的问题交给相应领域的专家来解决。

这意味着MoE架构在推理时,最大程度实现了性能和参数规模之间的平衡,节省了科技大厂谈之色变的算力成本。

正因如此,Mistral 8x7B模型一经问世,让Meta的LLaMA2大模型都有些黯然失色,其背后是MoE架构对Transformer的创新性改造。

近期,Mistral又发布了性能逼近GPT-4的超大杯模型Mistral Large,虽然并未开源,但上线闭源大模型,意味着Mistral正式加入AI的商业化竞争。

Mistral在领英的页面也显示,近期从事商务拓展的员工比例大幅增加,已占其整体的近40%[4]。

按照其CEO Arthur Mensch的说法,Mistral Large的训练成本仅为2000万美元左右,而OpenAI的模型则超过5000万美元。

对于一家如此罕见的科技新贵,欧洲各国政府自然是捧在手里怕摔了,在监管政策上也对Mistral大开绿灯,采用了“AI基础模型豁免,AI应用重点监管”的分层处理思路。这意味着Mistral的产品仅需承担有限的披露义务。

然而,举欧洲上下扶持的Mistral,本质上却是一家彻头彻尾的美国公司。

美国的钱,美国的人,美国的市场

与“注册地”这个法律层面证明公司国籍的事实信息相比,人才、资本、市场三大经营要素也许更能代表一家企业的内核。从这个意义上讲,Mistral的确更像一家美国公司。

Mistral的三位联合创始人人生经历非常雷同:都是土生土长的巴黎人,都有在美国公司的工作经验,也都有着与程序员身份不符的发量。

CEO Arthur Mensch在巴黎读到了博士后,与另外两位创始人彼此相识于巴黎求学生涯。博士期间,Arthur发表了深度学习领域大作《结构性预测与注意力中的可微分动态编程》。

依靠这篇论文,Arthur一毕业就加入了DeepMind巴黎团队,从事语言模型的开发。

首席科学家Guillaume Lample与首席技术官Timothee Lacroix则在毕业后远赴美国镀金,转岗至Meta位于巴黎的AI分支机构,主攻大模型项目。Meta的开源大模型LLaMA,就由Guillaume Lample领衔开发。

CEO Arthur并非人们眼中典型技术极客的样子,他是个狂热的马拉松爱好者,对硅谷大公司的官僚文化深恶痛绝。这让三个姓氏连起来就是“L.L.M(大语言模型)”缩写的青年,命运再次交织在一起。

Mistral的“含美量”不仅体现在创始团队的履历,大部分Mistral员工的上一份工作,也在美国科技公司位于欧洲的分支机构。

而在Mistral成立八个月内的两次融资中,背后的核心力量也是美国的风投基金和产业资本。

Mistral的走红虽然吸引了一众欧洲本土的Old Money捧场,包括菲亚特背后的阿涅利家族、老佛爷百货的家族办公室Motier Ventures、英国风投基金First Minute Capital。

但在1.13亿美元的种子投资里,领投方其实是美国老牌基金Lightspeed。

而在A轮融资中,另一家老牌基金a16z,与微软、英伟达和Salesforce这些美国产业资本抢尽了风头,Mistral不仅是用了微软的Azure云服务,还与亚马逊达成协议,使其成为Amazon Bedrock客户的基础模型开发商。

尽管CEO Arthur曾多次公开表示Mistral的主要目标市场是欧洲,并强调欧洲在人工智能领域的独特优势。但同样身不由己的是,Mistral目前一半的客户都来自美国市场。

Mistral的轨迹似乎重复着某种轮回。凭借AlphaGo红极一时的DeepMind诞生在英国,但在创办第四年就被谷歌收入囊中。

曾经的“英伟达杀手”——英国芯片公司Graphcore受困于财务压力;文生图模型Stable Diffusion背后的Stability AI其实是家英国公司,但似乎所有人都默认它是美国公司。

欧洲科技公司的理想似乎总是由美国最后买单。历史的前车之鉴高悬在Mistral头顶,时刻提醒着它难以摆脱的命运。

宿命般的轮回

2018年4月,杰夫·辛顿、约书亚·本吉奥,以及德国计算机科学家尤尔根等200多名学者,共同签署了一封联名公开信,尖锐地提出了一个警告:欧洲在人工智能领域正在远远落后于美国和中国。

当时,OpenAI刚刚发布基于Transformer的GPT模型,眼看着人工智能在美国加速,欧洲成立了一个旨在打造全球人工智能强国的研究机构ELLIS应对。但信中的警告还是成为了预言,猜中了生成式人工智能的全球竞争格局。

欧洲并不缺少顶尖的高校和人才,“人工智能三巨头”杰弗里·辛顿、约书亚·本吉奥和杨立昆都是如假包换的欧洲人。欧洲人工智能遇到的的真正问题,是软件和互联网这门“前置产业”的缺位。

2012年,在斯坦福教书的吴恩达教授以顾问的身份进入谷歌,主持The Cat Neurons项目(即“谷歌猫”)的研究。这个项目动用了遍布谷歌各个数据中心的16000个CPU来训练(内部以过于复杂和成本高为由拒绝使用GPU),这是当时科技公司能拥有的最大规模的算力。

谷歌之所以兴建大规模的数据中心,是因为大量的互联网公司都是谷歌云服务的客户。如今大模型的“万模之母”Transformer架构,同样来自谷歌。

就像不能脱离电商谈直播带货一样,英伟达在AI时代大杀四方,是因为一大批游戏玩家给黄总报销过研发成本;欧洲汽车工业的底子,也是因为斯柯达在1895年就开始造大炮了。

人工智能、互联网和软件,都属于“计算机科学”这门大产业的子集。美国人工智能的繁荣,是因为微软、谷歌和亚马逊在互联网时代为人工智能储备了大量的“人才预备役”。

高等教育可以培养人才,但吸引人才靠的是产业的繁荣。丰田的电动车工程师跳槽去比亚迪,总不会是因为能在深圳交社保吧。

与美国互联网的Magnificent 7、中国的BAT相比,欧洲的互联网产业几乎是一片盐碱地。

全球市值最高的50家互联网公司中,中美两国占据了39家,欧洲公司只挤进了一家Spotify。而欧洲最大的互联网独角兽,居然是估值180亿美元的Onlyfans[5]。

互联网产业的荒芜,造成了人工智能“人才蓄水池”的缺失。

“人工智能三巨头”中,辛顿和本吉奥选择移民加拿大,前者把公司卖给了谷歌,后者进入蒙特利尔大学任教。杨立昆则在纽约大学教书,后来跳槽到了Meta。

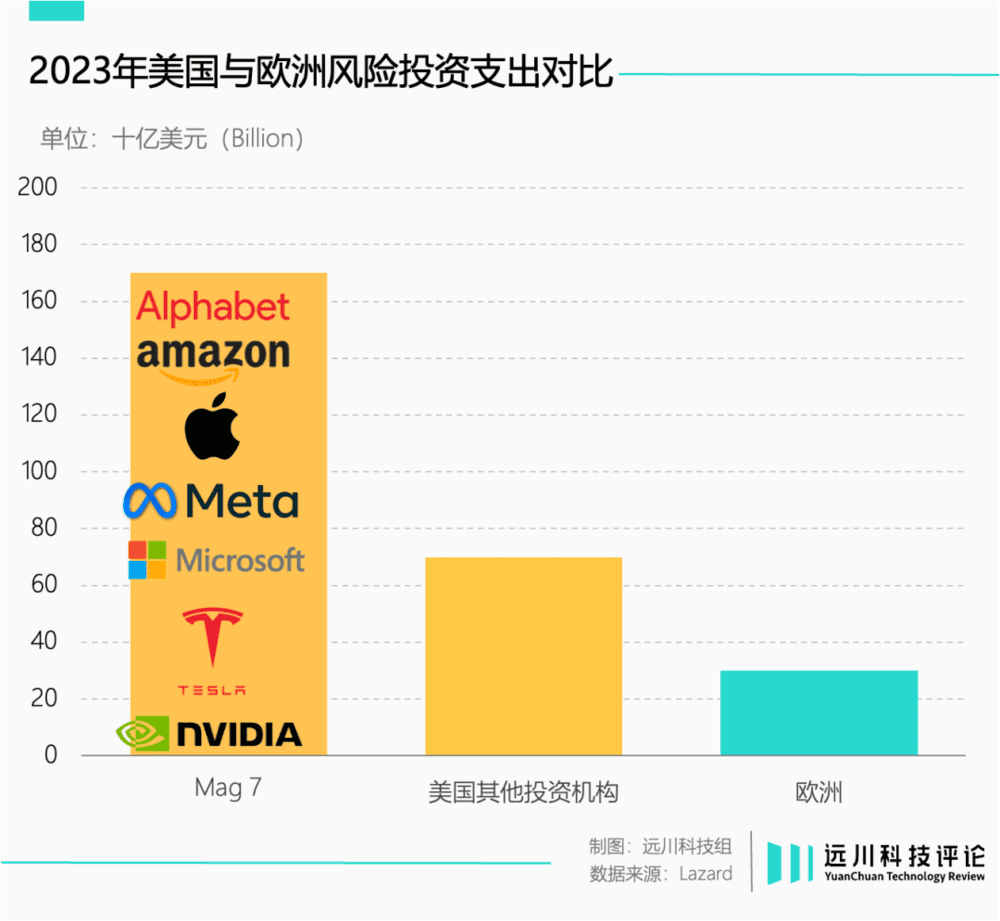

AGI喷涌的2023年,美国风险投资支出的主力是以Magnificent 7为代表的科技公司,其规模是美国其他投资机构的两倍、更是欧洲的近六倍[6]。欧洲并不缺钱,但从Mistral的融资就能看出,Old Money们更愿意扮演锦上添花的角色。

对前沿技术的投资,本质上是上一个时代的成功者,面对下一个时代来临时的避险行为。只是爱马仕和LV不需要担心这个问题。

尾声

人工智能产业的中美竞争一直是舆论场热度最高的话题,中国公司则常以追赶者的身份亮相。但在怒其不争之余,我们常常忽略,成为追赶者也是有门槛的。

繁荣的互联网和消费电子产业带动了芯片设计、数据中心、云计算等一系列细分门类的建立,它们都是发展人工智能重要的基础设施。同时,它为相关人才提供了一个重要的培养与输送的体系。

ChatGPT横空出世时,“为什么又是美国”的声音此起彼伏。但如果把时间拉长,会发现从晶体管、集成电路,到Unix、x86架构,再到如今的机器学习,美国学界和产业界几乎都是领跑者的角色。

关于美国“产业空心化”的讨论不绝于耳,但以软件为核心的计算机科学这门产业,不仅从未“外流”到其他经济体,反而优势越来越大。

追赶与模仿并不可鄙,产业的进步从来没有拔地而起的故事。反倒是不同行业间隐藏的递进与链接,决定着一个经济体面对技术浪潮时的姿态与命运。

近期,Mistral宣布与OpenAI的主要投资方微软达成重要合作,这一消息火速引起了欧盟相关部门的注意,该部门称合作可能涉及潜在风险,需要就此进行深入调查[7]。与此同时,欧盟也在针对微软与OpenAI之间的投资进行并购合规方面的审查。

人工智能的全球分工,好像走向了互联网与消费电子时代发生过的故事:美国创新,中国模仿,欧洲罚款,印度抓人。

参考资料

[1] Microsoft shifts AI focus off Sam Altman,AXIOS

[2] Top 10 artificial intelligence events in 2023,AI Magazine

[3] Europe should worry less and learn to love AI,Financial Times

[4] LinkedIn

[5] Companiesmarketcap

[6] 2024年欧洲风险与增长潜望,Lazard

[7] Microsoft’s tie-up with French startup Mistral AI is getting antitrust review from EU,Fortune

[8] 深度学习革命,凯德·梅茨

[9] 不是OpenAI也不是Google,这家估值20亿美元的小公司成了AI社区的最爱,硅星人

[10] 大模型前瞻研究:解码MoE架构,Alpha Engineer

[11] ‘It’s just a matter of time’: why AI could help Europe create its own Apple or Google, The Guardian

[12] Artificial intelligence: Europe needs to start dreaming again,Niccolò Bianchini, Lorenzo Ancona

[13] Europe Regulates Its Way to Last Place,WSJ

[14] 2012,改变人类命运的180天,远川研究所

[15] 2023人工智能行业现状报告,腾讯研究院

本文来自微信公众号:远川科技评论 (ID:kechuangych),作者:沈丹阳,编辑:李墨天,视觉设计:疏睿,研究支持:陈彬、王一川