无糖即饮茶的百亿目标似乎已经在2023年提前达成:十年磨一剑的东方树叶在2023年成为“准百亿俱乐部成员”,三得利依旧稳健,还有伊利、青岛啤酒等跨界大佬的参与,新品层出不穷……

刚刚到来的三月,拉开了水饮旺季“争夺战”的序幕,将要在成都召开的春季糖酒会,想必也会有数量众多的无糖即饮茶新品牌、新产品亮相,令人梦回2019年的气泡水百团大战。值此机会,马上赢基于线下零售监测网络中的相关数据,希望能够尽可能地全面解读无糖即饮茶类目:无糖即饮茶在2023年究竟如何?2024年的市场是否会更好?当我们将目光看望更远的未来,无糖即饮茶会是一现昙花还是能够成为饮料常青树?

对于本文数读中无糖即饮茶相关数据需要进行一点说明:基于马上赢零售监测网络,“无糖即饮茶”目前并非单独的类目,其只是对于即饮茶这一类目中的产品进行“有糖”与“无糖”清洗划分后,所有被标记为“无糖”的产品组成的集合。因此,关于该集合(下称“无糖即饮茶”)的数据包括集团品牌排名、市场份额情况、TOP SKU清单、地区业态偏好等均只针对这一集合,特此进行补充说明。

一、“飞奔的”无糖即饮茶

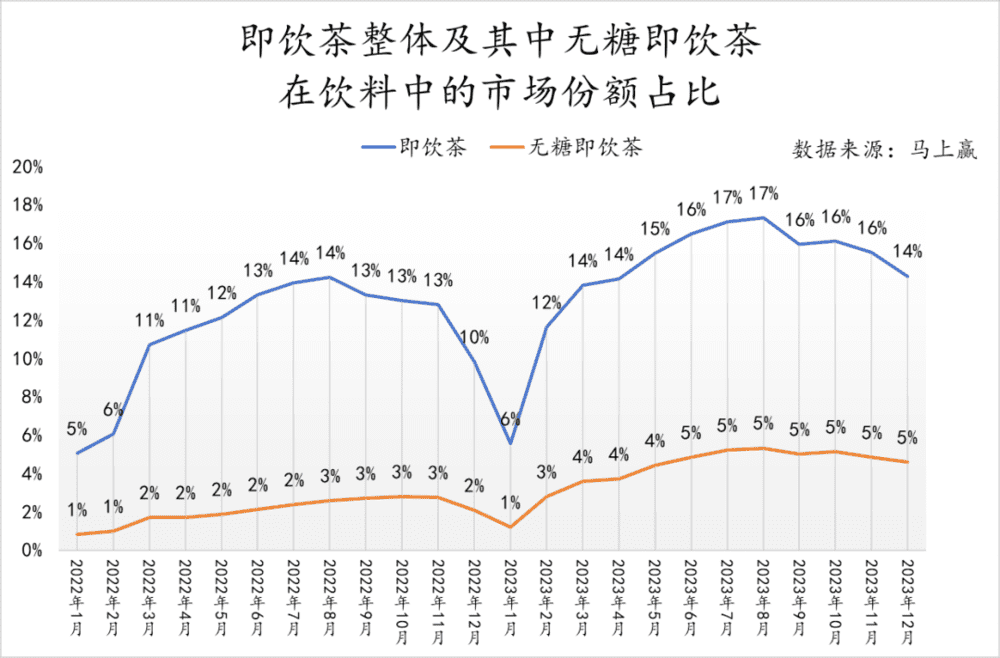

数据上看,以整体饮料为基础,从2022年1月至2023年12月,整体即饮茶同比2022年14%左右的峰值,2023年在旺季同期增长到峰值17%以上;而无糖即饮茶作为即饮茶中的一部分,也由2022年旺季3%左右的份额峰值,增长到了2023年5%左右的峰值市场份额。

另一方面,即饮茶消费的季节性特征较为明显。在2022、2023年的1月期间,整体即饮茶类目均迎来了全年份额低点,包括无糖即饮茶在内均出现了50%左右的市场份额波动,推测可能是由于春节前后,消费者的饮料消费决策更多从家庭角度出发,传统碳酸、果味饮料更容易被消费者选择,市场消费需求的节庆性扩容与消费者偏好节庆性改变共同导致了这一波动的发生。

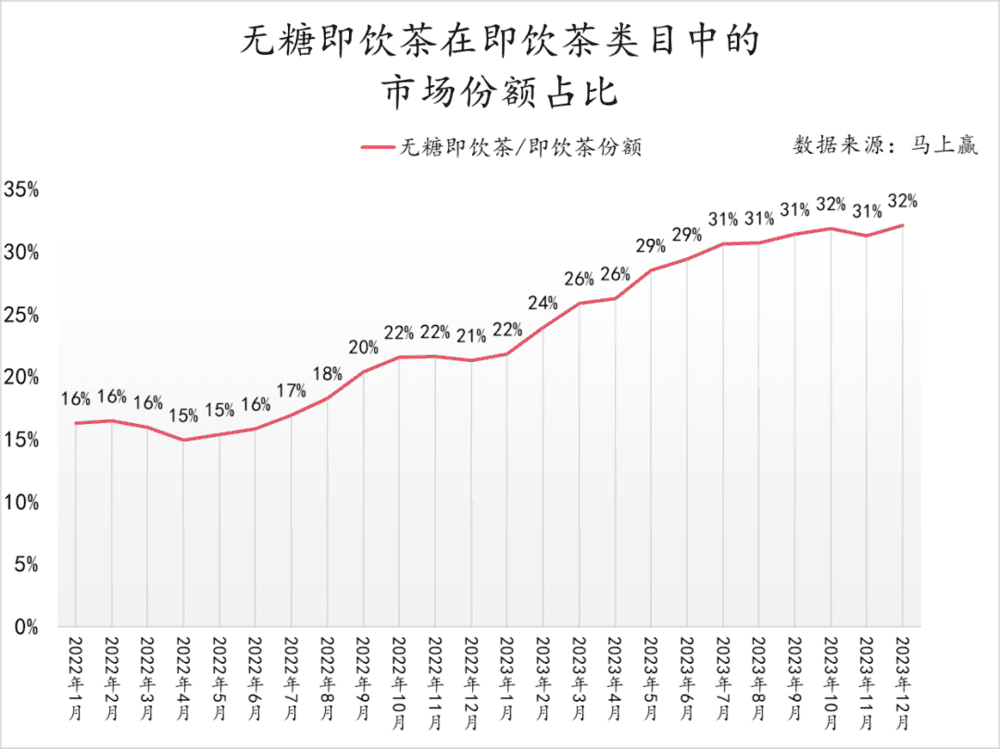

在即饮茶类目内部看,无糖即饮茶在即饮茶中的份额呈现明显的上升趋势,从16%提升至32%。可见对于即饮茶在整体饮料市场份额的提升而言,无糖即饮茶带来的增长是最大推动力。同时,无糖即饮茶的“大前提”和“小前提”同步增长,在增长的品类做有效的分化,预示着更宽广的成长空间。

1. 头部集团与品牌

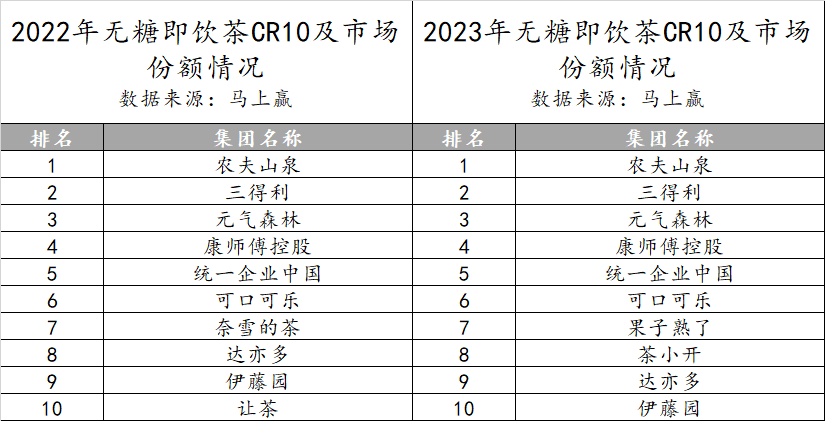

从2022年至2023年,无糖即饮茶CR10的变化主要集中于第7~10名,而前6名则相对稳定、排名没有发生变动。其中,农夫山泉、三得利两个品牌的市场份额对比其余品牌有绝对性优势。同时,农夫山泉、三得利这两个无糖即饮茶市场头部品牌内部,市场份额的差距也十分显著。

在对于2022年、2023年的Top20 SKU的进一步研究中也可以发现,前文提及农夫山泉东方树叶在无糖即饮茶市场内的扩张之势从2022年到2023年起排名的进步上体现得非常明显。

一方面,农夫山区在销售量位居前十的SKU中独占八席位,被其替代的是三得利旗下的两款产品以及康师傅的一款产品;另一方面,Top20 SKU中的后十款产品也产生了较大的变动,其中三得利和元气森林产品占比的提高与农夫山泉在前十款产品中的扩张相关,统一、可口可乐及达亦多则是纷纷消失在榜单中,取而代之的是近来受到较多关注的果子熟了。

2. 业态特征

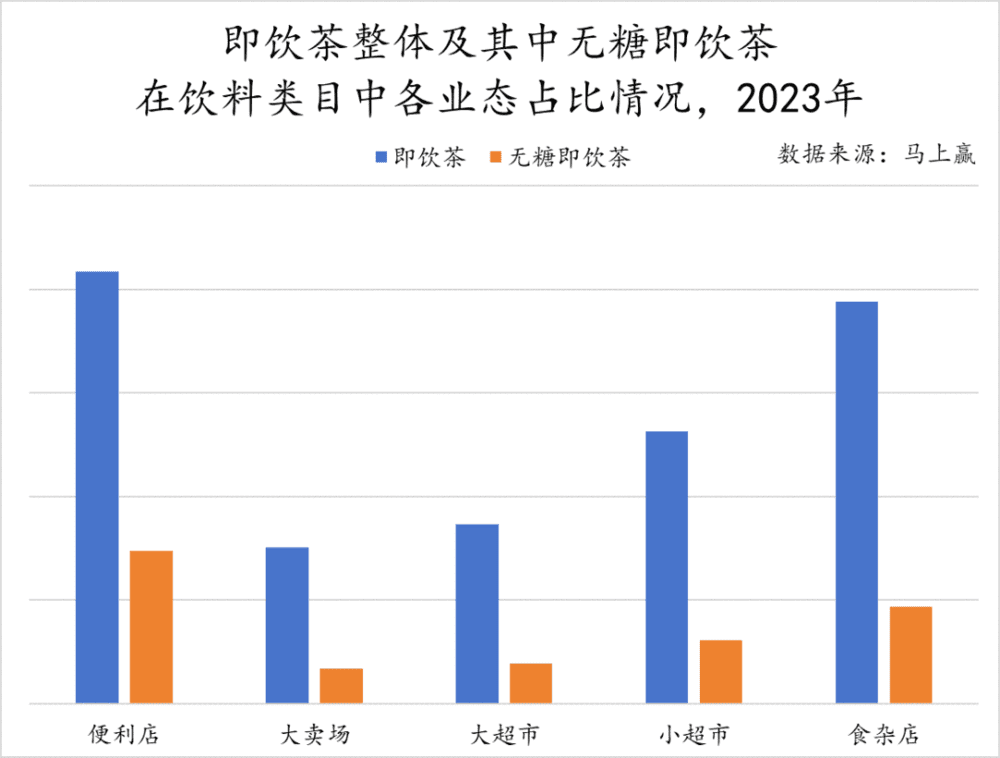

根据马上赢线下零售监测网络中的相关数据,即饮茶在小业态渠道,即便利店、食杂店及小超市中的份额占比相对较高,而在大卖场、大超市中则占比较低。无糖即饮茶在不同业态中的市场份额占比分布情况也与即饮茶大致相同,以小业态渠道为主,在大业态渠道的表现则有待提升。

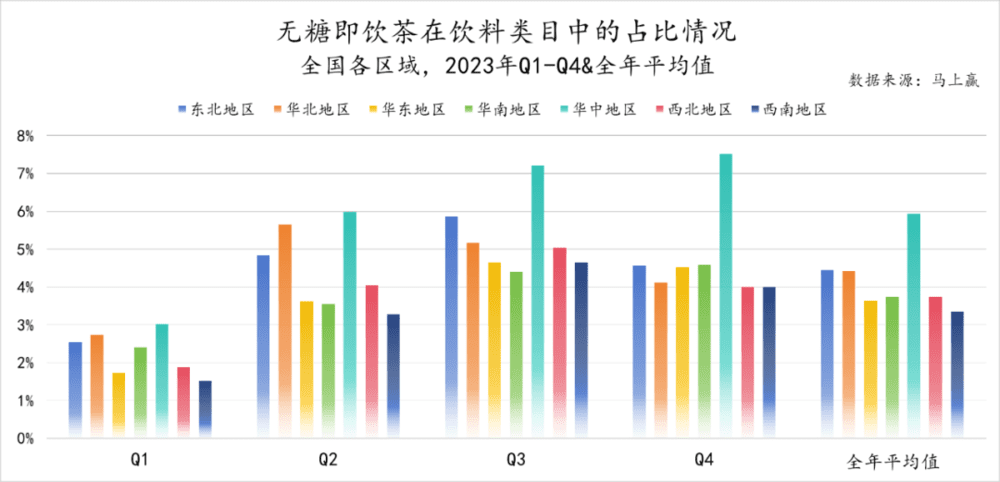

3. 地区偏好与差异

基于全国各区域来看无糖即饮茶的区域差异。

纵向上看,除了Q1份额相对较低外,无糖即饮茶在其余三个季度的市场表现均不错。

横向上看,无糖即饮茶在华中地区的市场份额占比在全年范围内均高于其他地区,尤其是在Q3、Q4两个季度,与其在东北、华北等地区的占比拉开了十分显著的差距。

对比即饮茶整体的占比情况,华中地区喝饮料的消费者中爱喝无糖即饮茶的比例最高。根据华中地区占比情况的全年平均值,无糖即饮茶6%左右的占比基本上是即饮茶在华中地区17%左右占比的三分之一,可见无糖即饮茶对华中地区即饮茶市场的重要性。

此外,无糖即饮茶在东北、华北等北方地区的份额占比季节性波动较为明显,在温度较高的Q2、Q3有明显提升、与华中地区的差距较小,而在温度偏低的Q1、Q4则占比下降显著;而其在华东、华南等南方地区的份额占比则总体来看波动相对较小。

需要说明的是,各地区饮料消费总量也有较大差异,理解无糖即饮茶地域差异时还应综合当地饮料市场规模判断。

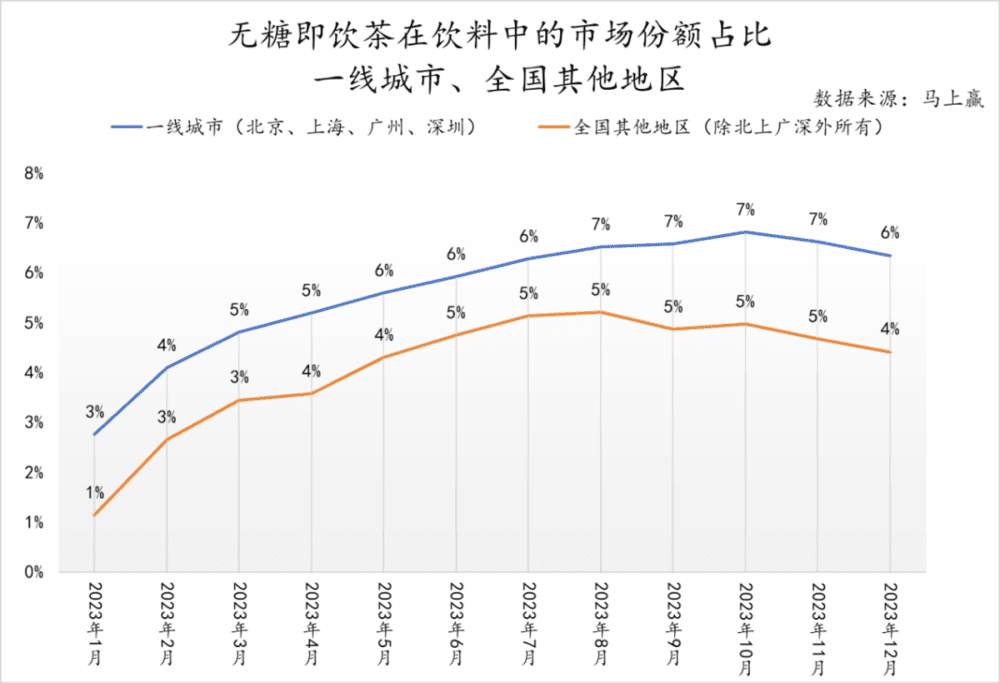

进一步观察无糖即饮茶在一线城市(北京、上海、广州、深圳)与全国其他地区的销售情况对比,一线城市消费者对无糖即饮茶的高接受度便可见一斑了。

根据2023年整体的市场份额占比的变动情况,无糖即饮茶在一线城市的占比始终以1%~2%的优势领先于其他地区,可见其为无糖即饮茶市场的核心阵地。近年来,愈来愈多的消费者在日常生活中更加注重健康,这一消费观念的变更与需求的升级在一线城市消费者群体中尤为显著。

4. 价格带情况

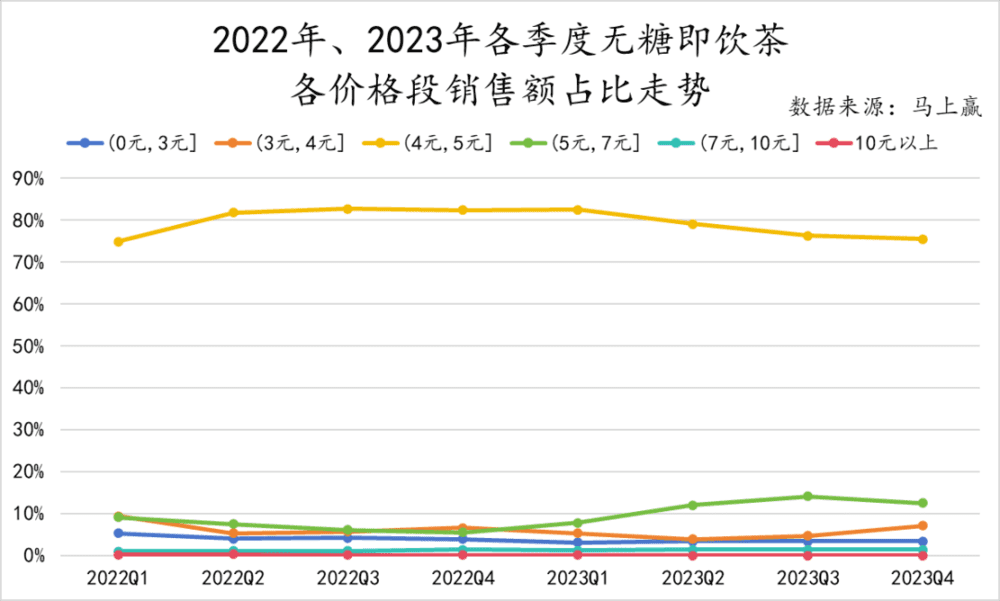

从不同价格段产品销售额占比走势来看,目前无糖即饮茶市场中80%左右的产品价格为4~5元,其余价格段目前的销售额占比则均相对偏低。其中,仅有5~7元产品的销售额占比自2023年Q1起有小幅度增长、提升至10%以上,或与大规格潮流相关,其他价格范围的产品的占比仍在10%以内波动。

2022、2023两年间不同价格段SKU数量的变动则更能体现出4~5元产品在无糖即饮茶市场内的主要地位。对比销售额占比来看,2022年Q1期间4~5元与其他价格范围产品数量差距相对较小,但销售额占比却呈现出断层式领先。随后4~5元价格段SKU数量大幅上涨、新品不断推出,到2023年年末其SKU数已达到140款左右。而其余价格段产品的SKU数量则变化幅度相对较小,5~7元产品的销售额占比在SKU数相对稳定的情况下能够有一定的增长,也值得关注一二。

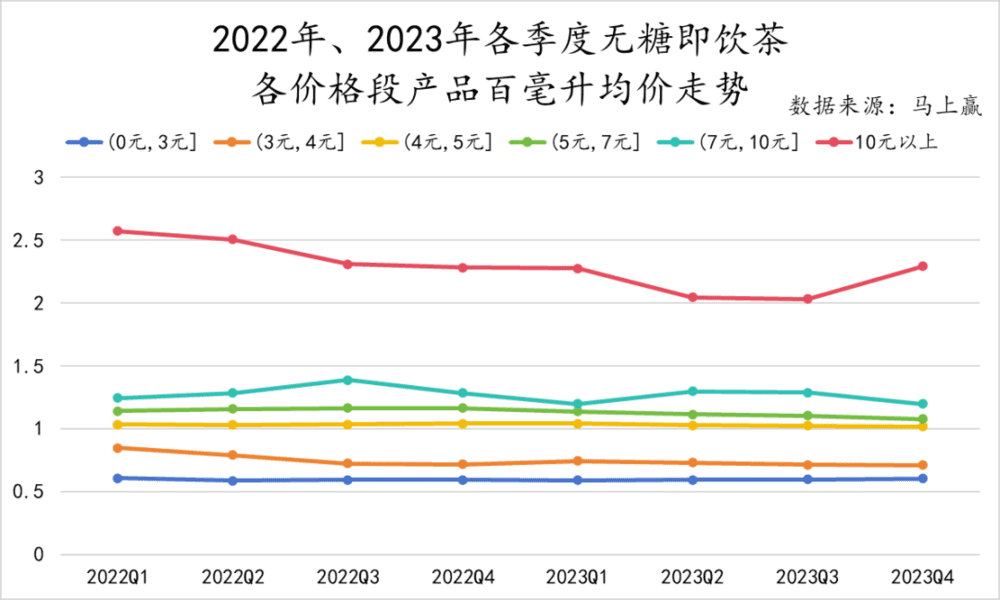

进一步观察无糖即饮茶的每百毫升均价走势可以发现,每百毫升均价基本与价格段正相关,大多数价格段产品的每百毫升均价波动较小、保持在相对稳定的价格水平上。10元以上产品则不同于此,其每百毫升均价最高时曾达2.5元左右,但在2023年Q2、Q3时则已下滑至2元左右,随后在Q4又有所回升。

二、2024,无糖即饮茶怎么“卷”?

近两年,我们明显感到无糖即饮茶开始越跑越快了。不少经销商们几乎每周都会收到大大小小的品牌商新推出的无糖即饮茶新品信息,纷纷开始盘算这一年的计划。

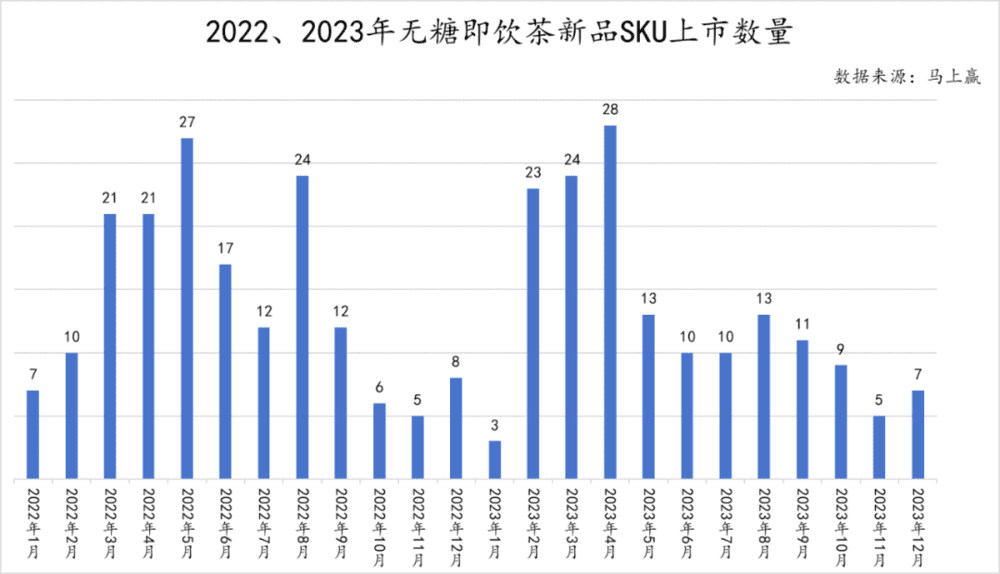

关于新品上市情况,基于马上赢线下零售监测网络中的数据,2022~2023年间无糖即饮茶新品推出的时间与其整体市场走向密切相关。销售淡季Q1相应也是新品推出数量总体较少的时期,而在Q2、Q3期间推出的新品数量则呈爆发式增长。尤其是在其销售旺季夏季来临前的4月、5月,无糖即饮茶推出新品的数量往往会达到一年中的最高值。

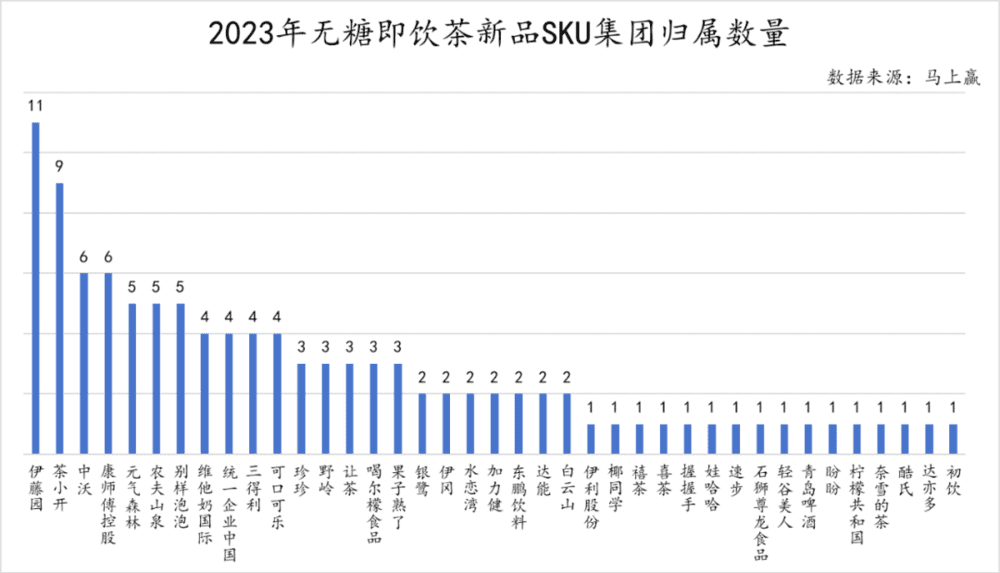

同时,考虑新品SKU的集团归属情况,可以关注到其分布相对而言较为分散,包括新品牌、跨赛道品牌在内的“新人”较多。

作为无糖即饮茶市场内“老大哥”的农夫山泉与三得利在新品的推出节奏上相较于新品牌缓和不少,分别推出了5款、4款新品,从数量上看位于第二梯队,共同处于第二梯队的还有别样泡泡、让茶等品牌。

位于第一梯队的是推出11款新品的伊藤园与推出9款新品的茶小开,其中茶小开作为2023年初步入局无糖即饮茶赛道的新面孔,表现非常积极。

此外则是由推出新品数量较少的银鹭、白云山、东鹏饮料等品牌构成的第三梯队,其特点便在于跨界品牌居多,在无糖即饮茶市场内大多数仍处于起步阶段。

目前,无糖即饮茶市场已经实现了一定的规模,有了一些在很多一线城市消费者心目中响当当的品牌,品类心智逐渐打开;但在品类继续扩张的下一个阶段,还需要更多企业一起加入,从方方面面为无糖即饮茶市场的成长加速。那么,无糖即饮茶,还能怎么“卷”?

1. 趋势1:容量升级,更高性价比

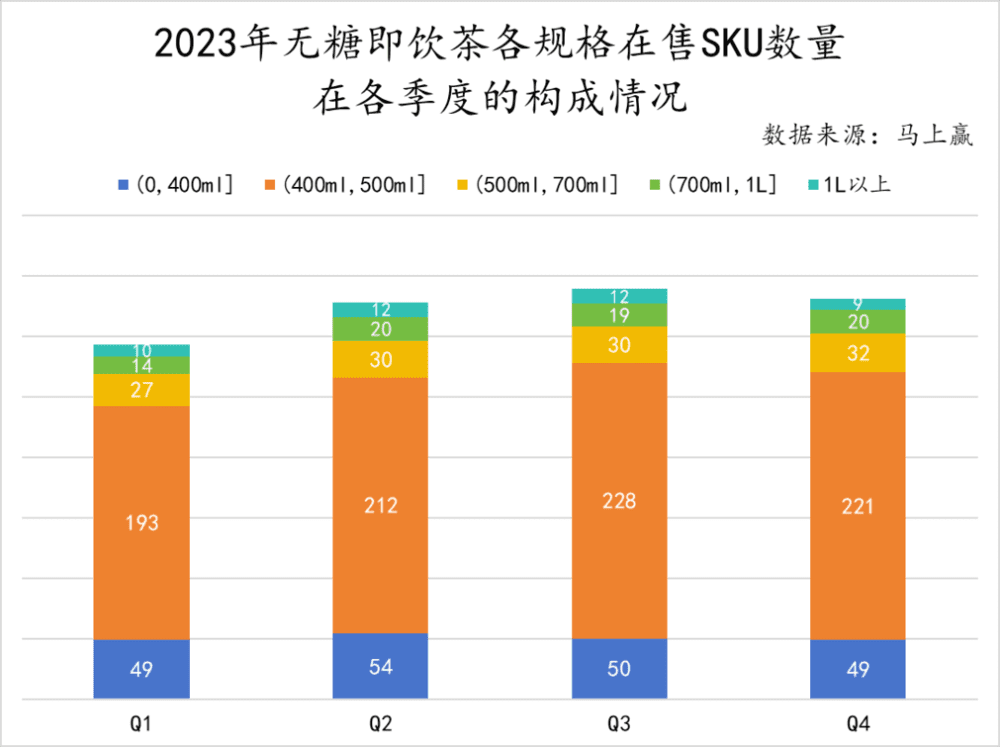

基于供给端视角,2023年无糖即饮茶在售SKU的不同规格中,(400ml,500ml]作为饮料类目常见规格,其在售SKU数保持相对稳定的增长;小规格SKU(400ml以内)在售数量保持稳定,但从占比角度看略有下降;与之相反,大规格SKU(500ml以上)数量与占比则是双双提升。

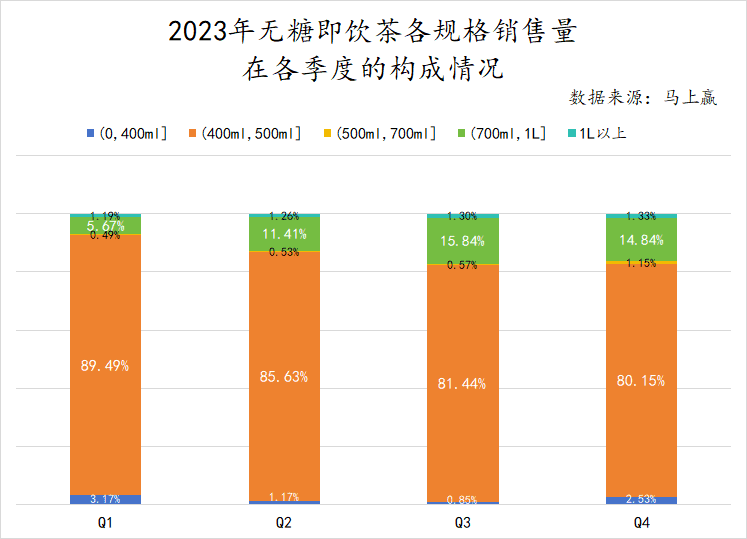

而基于需求端视角,(400ml,500ml]规格的销售量从Q1至Q4一路下滑,其销量占比下降约9%;而500ml以上规格产品则是来势汹汹,其销量占比从7.35%提升至17%左右,几乎全盘接手了(400ml,500ml]规格销量占比下降的部分。

瓶装饮料越做越大的趋势并不局限在无糖即饮茶品类,大AD钙奶、大原版冰红茶……许多经典产品都在越做越大,用更优惠的单价将长期积累的口碑转化为销售额。在无糖即饮茶中,2023年农夫山泉东方树叶的青柑普洱、茉莉花茶、乌龙茶和黑乌龙茶口味提供了900ml的选择,到手价大约在6~7元/瓶;三得利有1.25L装的乌龙茶,到手价大约8~9元。

在不破坏原本价格体系的前提下,一般而言,大容量代表着更低的每百毫升单价但是更高的售价,主要针对“熟客”。目前,大瓶装无糖即饮茶更像是企业行有余力之后的提前布局,比如,东方树叶和三得利都选择了最畅销的口味进行容量升级。

而无糖即饮茶的大容量升级和其他品类又有不同:汽水、果汁等品类的大容量产品主打一个更高性价比的欢聚、分享场景,但是在目前的中国市场,瓶装即饮茶目前在这一场景还没有那么适配。围观东方树叶和三得利的大包装产品在日常生活中的饮用方式,也有所不同。

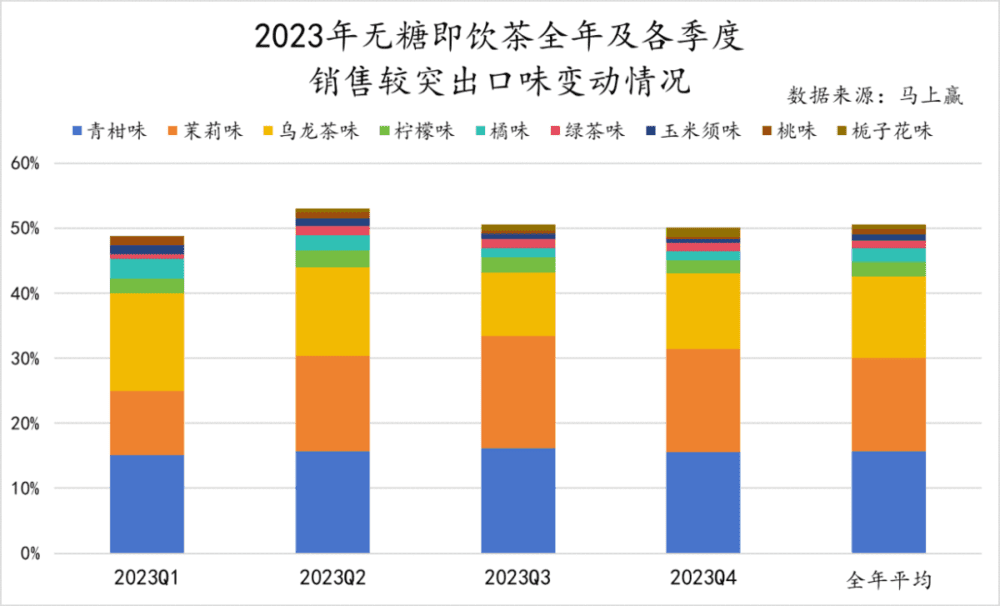

2. 趋势2:口味上,做好茶&做好喝的茶饮料

基于马上赢线下零售监测网络中的数据,无糖即饮茶在售的几个主要典型口味中,青柑味、茉莉味与乌龙茶味占据主流,一方面,这与消费者对无糖即饮茶产品口味“清爽不苦涩、有回甘”的偏好紧密关联;另一方面,目前中国无糖即饮茶集中度较高,头部企业选择主推的口味占据大半江山,消费者真实的口味偏好未必已经获得充分的满足——参考日本市场,在相对更加成熟的市场,虽然乌龙、茉莉口味依旧受到众多消费者的欢迎,但是绿茶、大麦茶等口味也有诸多拥趸。

另外值得关注的是,三者所占份额在2023年期间有较为明显的变动。其中,茉莉味Q1时在三者之中虽占比稍低,但Q2、Q3保持市场拓展之势,这或许是因为茉莉味更加清爽,在炎炎夏日更加清凉解渴;青柑味与乌龙茶味同在Q1时占比较高,却在之后的三个季度中有不同程度的下跌,其中乌龙茶味的市场份额被挤占得较为显著,青柑味的市场份额波动相较之下更小——这或许是因为青柑味更加浓郁,虽然不如茉莉清爽但是对于爱好者而言一年四季冷热皆宜。

观察无糖即饮茶口味创新方向,我们看到两个方向:一个是在茶叶上下功夫,一个是向新茶饮学习,以茶为基底搭配其他风味,成为更好喝的饮料。

口味:茶叶

目前,头部企业的SKU比较简单,大销量的主要口味是茉莉花、普洱、乌龙,都是基于比较常见的茶叶种类;常常只使用红茶、绿茶的概念,一般不再细分为如龙井、碧螺春等更细致的分类。但随着品牌与供应链的不断完善,一些大企业也在主SKU相对稳定的情况下,尝试推出新的细分茶种。

而一些创新品牌则更喜欢从一开始就推出一些原本相对小众的茶种,似乎常常从新茶饮的热点中寻找灵感,比如鸭屎香、凤凰单枞——但事实上,鸭屎香,属于凤凰单枞中的一种,是一款乌龙茶。

中国是世界上唯一生产绿茶、白茶、黄茶、青茶、红茶、黑茶六大茶类的国家,广袤的土地孕育了源远流长的茶文化,几乎每个省都有自己的特色茶种,风味多元且又早早融入日常生活,其实有很多故事完整的茶种值得开发。

但是,也正因为哪哪儿都有茶、人人皆饮茶,中国的茶叶供应链长期远离标准化生产,工业化程度低,茶叶品质参差且评价体系模糊,要衔接到下游瓶装饮料这样工业化、标准化要求都很高的生产模式,需要花费大量精力改造上游供应链,特别是茶叶原料的供应:随着消费者对于健康和产品风味需求的不断升级,越来越多的新品选择使用茶叶生产而不是半成品茶粉。

对于茶叶需求量大的大厂而言,选择供应链相对完善的大品类更安全,同时,大厂也在上游有更多投入:三得利很早就在乌龙茶的主要产地福建布局茶园,从茶种筛选、茶农教育、科学种植开始把控乌龙茶的品质;但是对于新品牌而言,作为后入局者做大品类很难做出优势,反而是通过一些流行小种类或许能通过风味、茶种形成特色,快速打开局面——但是这也意味着更加脆弱的供应链,有可能会成为将来规模化扩张时的软肋。

好在现制新茶饮的快速发展某种意义上促进了整个茶行业供应链的发展:出现了一些专业的茶叶供应商,在种植端科学管理,在制造端升级拼配技术,如今也可以为瓶装茶的生产提供更多便利。

口味:基底混搭

当我们讨论无糖即饮茶的时候,本质上还是在包装饮料的范畴去创新,而并不是单纯讨论茶叶创新。因此,在口味创新上,除了开发更多特色茶种以外,还可以思考:一瓶以茶为基底的、0糖的、好喝的饮料可以怎么做?

畅销多年、火遍全球的冰红茶,就是一款柠檬的酸甜果味可能更甚于茶味的茶饮料;新茶饮门店里很多受欢迎的葡萄茶、蜜桃茶,让人看到的是饱满的果肉,但本质上也是以茶为基底的果茶。酸甜清爽的水果茶,早就证明了口味上的国民度。茶+水果\草本\气泡等元素的混搭,已受到不少欢迎。

但是,只要添加了真实果汁,涉及到水果中的糖分,原则上就不是严格意义的“绝对”无糖即饮茶。虽然依据国家现行食品饮料相关国标依旧可以标注“0糖”,但随着健康意识的升级和各种糖分知识的普及,参考海外市场,果汁无糖茶在未来或许会面对更严格的行业标准,企业在研发端需要提前做好准备。

3. 趋势3:功能性,以场景切入“轻养生”

“喝茶有益健康”并不只是说说而已,事实上,茶饮品中大多数含有茶多酚、茶氨酸、咖啡碱、茶多糖等成分,具有抗氧化、提神等作用。

但是,总体而言,目前消费者对这些成分的认知并不清晰,更多的对茶只有一个基于传统文化的、笼统的健康概念。在健康赛道越来越卷、消费者对其他有效成分的理性认识逐渐上升的当下,茶还很难打出“功能性”这张牌。

这并不意味着茶完全不能提“功能性”。在现阶段,无糖即饮茶可以结合具体场景,以场景切入“轻养生”赛道。比如,某品牌黑乌龙茶和火锅品牌发起联名,在火锅场景主打解腻;某品牌在户外、运动场景主打提振与充能……

三、内卷加剧,核心问题解决了吗?

无糖即饮茶并不是马上赢历年来观察到的第一个快速成长的品类:

2019年爆发的气泡水,让“0糖0脂0卡”概念深入人心,但是控糖减糖不止饮料,减糖的心智虽然从气泡水蔓延到了食品饮料甚至现制餐饮的各个角落,如今全民在看到包装或菜单上有一个大大的“0”时都仿佛看到了一份安心,但气泡水自身的赛道持续性却面临着挑战;

2022年运动饮料在短期内随着电解质水的爆发而快速增长,但其实运动人群的数量早就已经随着健康生活理念的更新而增加,即便在2023年电解质水热度有所回落,但是整个赛道正在经历比较稳定的成长……

无糖即饮茶的新品频出、赛道快速增长,但是最终能否成为一个常青品类,还是要看消费者是否能持续买账,重点在于这个类目在消费者心里的位置,即心智在哪里。无糖即饮茶的心智在哪里?一直以来,无糖即饮茶的定位就常常游走在“水替”“茶味饮料”之间:

如果做“水替”:瓶装饮料口味越清淡,越能够聚焦解渴,产品的生命周期可能会越长——但既然要做“水替”就不能只是口味接近,还需要价格接近,“水替们”未来很可能将不得不狂卷价格。

如果做“茶味饮料”:强化饮料概念,把口味与享乐好喝做更“重”,解决好喝或者功能等其他plus的问题,但是这类产品推新通常节奏很快,生命周期可能更短;特别是在性价比越来越受关注的当下,虽然更多属于“茶味饮料”的特色标签能够保留溢价的空间,但是对企业做创新、创意、品牌个性的精准度提出了更高的要求。

无糖即饮茶市场或许还远未成熟,品类心智还需要摸索,极左和极右肯定都不是答案,一个产业最终能否真正扎根,还要看其中的“参赛选手们”是否愿意做好本分,良性竞争,为消费者提供价值:一花独放不是春,百花齐放才能春满园。

无糖即饮茶不需要内卷,但是参赛选手们应该为做出好产品在2024好好卷。

本文来自微信公众号:马上赢情报站(ID:gh_62c3dc96ee87),作者:Echo、Cyy