近日,笔者在《半导体设备巨头,怎么看?》一文中,透过设备大厂的财报和行业动态,揭示了这个被称为半导体行业“压舱石”赛道的市场起伏与未来预期,映衬出市场的兴衰。

而另一个被誉为“半导体风向标”的存储市场,在如今业界对行业复苏与转折的强烈预期中,正经历着怎样的转折与演变?残酷周期之后又是否能苦尽甘来?

存储巨头财报,透露出哪些信号?

受终端需求不振和产业链库存高企影响,自2022年至今,存储行业经历了一场“史无前例”的危机。

彼时,三星电子利润暴跌97%、SK海力士创下有史以来最大亏损、美光科技、西部数据等存储大厂库存持续攀升,存储芯片价格也跌入谷底。

存储“寒冬”之下,2023年几家存储大厂集体经营亏损预估达破纪录的50亿美元,创下过去15年来最严重的低迷。

为缓解库存,存储芯片原厂相继实行减产、降价和减少开支等策略。

自2022年第四季度起,上游铠侠、美光科技、SK海力士、三星等国际存储芯片大厂就纷纷启动削减开支减产,调整供给。

减产这一关键词,几乎贯穿上游原厂的2023年全年。

三星电子:2023Q4公司资本开支同比减少25.53%降至14.0万亿韩元。公司计划到2024H1为止,将NAND产量削减规模扩大40%~50%。

SK海力士:2023年公司资本开支同比减少50%降至9.5万亿韩元,并预计2024年资本开支同比小幅增长。2023年10月公司表示NAND的减产措施至少持续至2024年6月。

美光:2023财年美光各季度资本开支呈现逐季下滑趋势,至FQ1-24公司资本开支环比大幅增长88.89%升至17亿美元。2022年11月公司首次宣布减产并逐步扩大减产幅度(20%→25%→30%),同时公司预计2024年晶圆开工率仍将显著低于2022年的水平。

在经历了漫长的行业下行周期之后,结合原厂消减资本开支,减少晶圆产能等多重措施,使得存储市场供需回归平衡。

至2023年四季度,存储赛道释放出了多个乐观信号,库存减少、订单见长、原厂酝酿涨价等一系列反转迹象都在表明——整个存储行业的周期底部越来越明显,存储芯片行业或许迎来了拐点。

从存储巨头最新公布的财报来看,也证明了存储市场目前似乎正在迎来转机。

1. 三星电子:存储业务显著增强

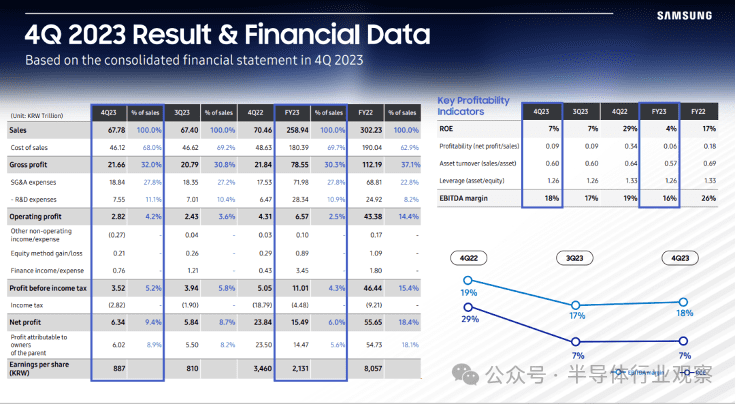

2024年1月结束之际,三星电子公布了2023年第四季度(截至2023年12月31日)财报,三星电子该季度营收为67.78万亿韩元,环比增长0.6%,同比下降3.8%。其中,存储业务营收为15.71万亿韩元,环比增长49%,同比增长29%。

三星电子业绩数据(图源:三星)

2023年全年,三星电子的营收为258.94万亿韩元,同比减少14.32%;营业利润为6.57万亿韩元,同比减少84.85%。

这是三星电子自2009年以来营业利润首次跌破10万亿韩元,其全年净利润为15.49万亿韩元,达十二年来最低。其中,2023年三星的半导体业务创纪录地亏损了14.88万亿韩元,该业务在2022年盈利23.82万亿韩元。

不过,从三星芯片业务在2023年各季度的表现可以看出,到2023Q4,相关亏损已有所收窄。三星表示,随着客户削减库存至健康水平,存储芯片业务显著增强。同时,PC和移动设备单机存储容量增加,以及IT行业对生成式人工智能的投资不断扩大,服务器需求出现了复苏的迹象,三星电子存储业务整体市场较上一季度出现复苏。

展望未来,三星预计未来需求将集中在先进节点,存储业务计划将重点放在基于尖端节点竞争力的盈利能力上。今年一季度,三星将继续专注包含HBM、DDR5、UFS 4.0和服务器SSD等高附加值产品在内的销售,推动盈利能力不断改善。

尽管2024年市场仍存在不确定性,但三星认为存储业务将会继续复苏。

2. SK海力士:率先实现季度扭亏

2023年四季度存储公司业绩走向扭转也成为普遍趋势,SK海力士是存储巨头中率先实现全公司单季度扭亏的公司。

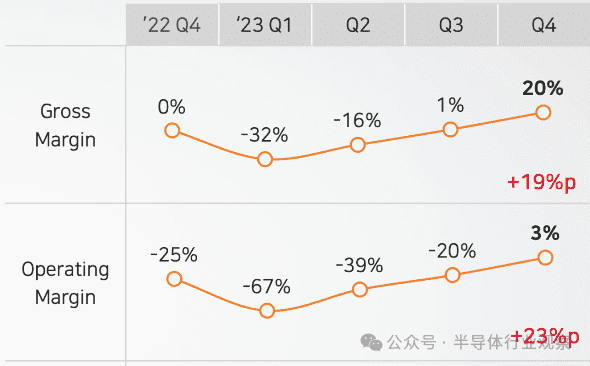

据财报显示,SK海力士2023财年第四季度合并收入为11.306万亿韩元,营业利润为0.346万亿韩元,成功实现扭亏为盈。SK海力士仅时隔一年就摆脱了从2022年第四季度以来一直持续的营业亏损。

SK海力士季度毛利率和净利率表现(图源:SK海力士财报)

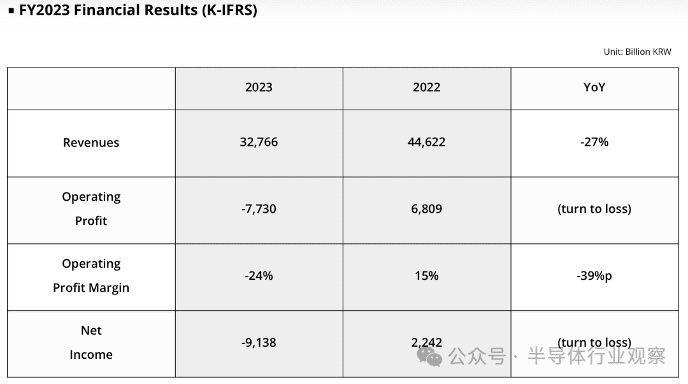

但其2023全年仍在亏损中,SK海力士2023年实现营收32.766万亿韩元,经营亏损7.73万亿韩元,经营利润率-24%。

SK海力士业绩(图源:SK海力士财报)

对于为何能快速实现扭亏为盈,SK海力士表示,去年在DRAM方面,公司以牵引市场的技术实力积极应对了客户需求,使得主力产品DDR5 DRAM和HBM3的收入同比分别增长4倍和5倍以上。

顺应高性能DRAM需求的增长趋势,SK海力士将顺利进行用于AI的存储器HBM3E的量产和HBM4的研发,同时将DDR5 DRAM和LPDDR5T DRAM等高性能、高容量产品及时供应于服务器和移动端市场。而且,公司为了应对持续增长的AI服务器需求和端侧AI的应用普及,将为准备高容量服务器模组MCRDIMM和移动端模组LPCAMM2竭尽全力,由此持续保持技术领先优势。

另外,对于市况复苏相对缓慢的NAND闪存,2023年主要集中于投资和费用的效率化。后续,SK海力士决定通过以eSSD等高端产品为主扩大销售,改善盈利并加强内部管理。

3. 美光科技:抓住AI机遇

去年12月,美光公布了截至2023年11月30日的2024财年第一财季财报,该季美光营收47.26亿美元,同比增长15.6%,环比上升17.86%。

美光CEO Sanjay Mehrotra对外透露,得益于生成式AI的火爆,推动了云端高性能AI芯片对于HBM的旺盛需求,美光2024年的HBM产能预计已全部售罄。同时,2024年PC销售量有望成长1~5%,结束连续两年跌势;智能手机需求也有望出现复苏迹象。

展望未来,美光表示已做好充分准备,抓住人工智能为终端市场带来的巨大机遇,预计第二财季营收为53亿美元左右,同比大幅增长。业务基本面将在2024年得到改善,行业TAM预计将在2025年实现突破。

除了海外厂商,国内多家公司也认为,全球存储市场正在逐步复苏。

综合市场情况来看,存储原厂严格控制出货节奏,下游厂商都在积极备货,当下的价格传导机制是较为顺畅的。

存储芯片开启涨价潮

存储巨头业绩回暖的背后,也是曾经“跌跌不休”的存储芯片价格开始转折的信号。

据了解,自去年10月以来,DRAM存储芯片和NAND闪存芯片价格连续反弹。去年四季度,Mobile DRAM合约价季涨幅预估将扩大至13%至18%。NAND Flash方面,eMMC、UFS第四季合约价涨幅约10%至15%,多个型号的存储芯片呈现涨价之势。

据存储器模块厂商透露,三星电子、SK海力士、美光等存储大厂,正规划今年第一季将DRAM价格调涨15%~20%。

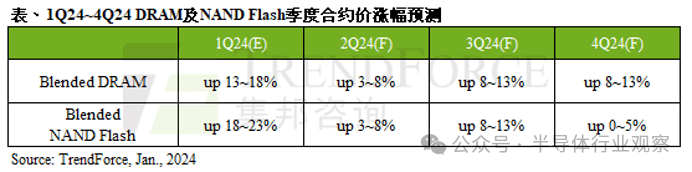

至于2024年存储芯片市况,全球市场调查机构TrendForce集邦咨询最新调查显示,DRAM产品合约价自2021年第四季开始下跌,连跌八季,至2023年第四季起涨。NAND Flash方面,合约价自2022年第三季开始下跌,连跌四季,至2023年第三季起涨。在面对2024年市场需求展望仍保守的前提下,二者价格走势均取决于供应商产能利用率情况。

集邦咨询预计,今年一季度DRAM合约价季涨幅约13~18%;NAND Flash则是18~23%。第二季度,DRAM与NAND Flash合约价季涨幅皆收敛至3~8%。第三季由于是传统旺季,DRAM与NAND Flash两者合约价季涨幅有机会同步扩大至8~13%。第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%。NAND Flash合约价季涨幅则预估0~5%。

其中,在DRAM市场,DDR5和HBM渗透率的上升将进一步推高整体平均售价,从而扩大合约价格环比涨幅。

根据Gartner的数据,2024年全球半导体市场规模预计将同比增长16.8%,达到6240亿美元。这一增长主要受到存储芯片的推动,预计存储芯片将在2024年增长66.3%。

具体来看,全球DRAM市场规模2024年有望达到874亿美元,同比增长88%;随着NAND价格的触底反弹,2024年全球NAND市场预计将强劲复苏,同比增长49.6%,达到530亿美元。

整体来看,存储价格在2024年将基本延续价格季度环比增长趋势,2024年存储原厂扭亏为盈将指日可待。

下游需求陆续回暖

作为全球半导体市场“晴雨表”,存储芯片的价格止跌回升可能预示着新一轮市场周期的到来。

除了坚定地执行去库存策略的上游企业,下游的消费电子市场回暖、新兴AI相关需求以及HBM的崛起等正逐渐成为此次存储行业复苏中的“加速器”。

作为半导体产业的三大支柱之一,存储芯片的重要性无需多言,在消费电子、智能终端、数据中心等诸多领域有着非常广泛的应用。

1. 消费电子触底反弹

在三大应用市场中,现阶段智能手机需求较为明朗,全球手机销量环比回暖,在华为强势归来以及国内手机容量配置提升的影响下,中国手机市场也得到提振。

PC市场环比需求也在逐步改善,渠道库存回归正常水位,在新处理器平台以及Windows更新的带动下,明年将会迎来一定的换机需求。

据IDC预测,2024年,半导体市场的两个关键驱动因素预计将复苏。智能手机销量在2023年下降5%后,到2024年将增长4%。IDC预计PC销量在2023年急剧下降14%后,到2024年将增长4%。

能看到,消费电子市场整体正以缓慢而稳定的速度逐步扭转低迷状态,中长期内有望实现复苏。

同时,随着5G、物联网以及AI等技术普及,AI PC、智能手机等智能终端也将助力存储器需求增长。

2024年被大多PC厂商视作“AI PC元年”,AI PC 运行本地大模型对内存需求提升,要求更高的内存传输速率和更大的内存空间。据悉,AI PC DRAM容量是普通PC的2倍左右。

前段时间,高通、AMD、英特尔接连发布具备AI性能的处理器,加之2025年微软的Windows10将会停止服务,软硬件与处理器的更新有可能拉动新一波的PC换机需求,也为存储器——尤其是DDR5带来一波市场增量。

虽然目前量还比较少,但随着时间推移,将会带动更多存储芯片需求。

2. AI浪潮提升回温动力

随着AI相关应用加速普及,也将为存储市场带来进一步回温动力。

尤为值得注意的是,被AI服务器引爆的HBM存储需求迅速增加,价格也水涨船高。HBM“救场”存储芯片巨头财报,也成为当下亮点。

SK海力士在财报中指出,随着人工智能服务器和移动应用的需求增加,推动ASP上升。其主要产品DDR5和HBM3的销量较上年同期分别增长了4倍多和5倍以上,并正在积极开发HBM4,同时向服务器和移动市场提供高性能的DDR5和LPDDR5T等高容量产品,以满足对高性能DRAM日益增长的需求。

SK海力士之所以能实现业绩大增,扭亏为盈的最关键驱动力,也是先进DRAM芯片,特别是HBM。

目前存储行业普遍面临的命题将是如何提高盈利能力,头部存储厂商均表示将加码适用于AI时代的高性能存储产品。

美光也表示,生成式AI驱动对AI服务器的需求,成为公司业务的强劲支撑。

AI服务器对DRAM和NAND的容量需求分别是常规服务器的8倍和3倍,预计将带动服务器存储需求实现数倍增长。其中,高端AI服务器GPU搭载HBM芯片已成主流。

能看到,生成式AI带来了HBM高涨的需求,将存储芯片行业从库存调整与亏损的“水深火热”中,提前解救了出来。

虽然2023年缩减开支是重头戏,但存储芯片巨头们在HBM方向的投资仍相当舍得。据TrendForce调查显示,存储原厂在面临英伟达、AMD以及亚马逊等云服务厂商自研芯片的加单下,试图通过加大TSV产线来扩增HBM产能。

在AI浪潮推进下,HBM需求继续高涨。

存储芯片巨头们正严阵以待,对HBM等高性能内存产品的需求激增做好准备。

在HBM市场领先的SK海力士正通过提高生产力、加快设备交付时间和削减其他领域的投资等努力,确保HBM3的产能和投资;稳居全球存储芯片第一的三星,自然不甘在HBM这一极具前景的细分市场屈居于SK海力士身后,亦加大马力争取新订单并专注于HBM等高附加值产品的销售;美光科技也在紧追不舍,其HBM3E预计将在2024年第三季度/第四季度开始出货。

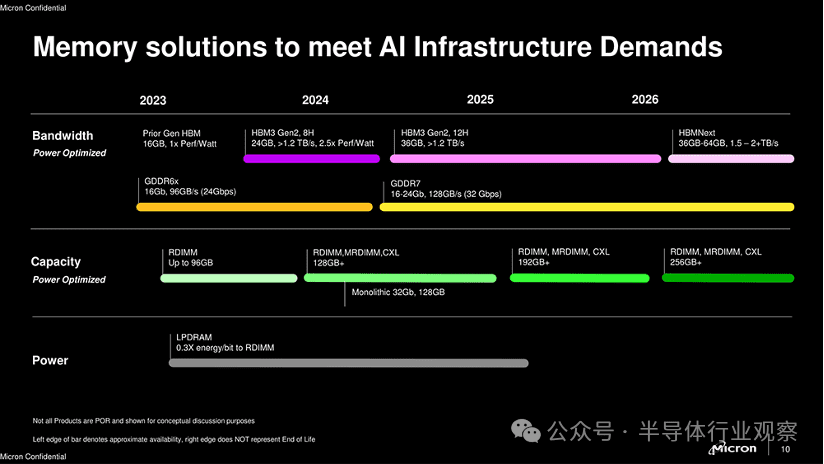

美光科技披露面向AI基础设施需求的解决方案路线图

从原厂规划来看,预估2024年HBM供给位元量将年增105%。此前TrendForce预测,2023年HBM需求量同比增长58%,2024年有望再增长约30%。据Omdia预测,2025年HBM市场的总收入将达到25亿美元。

此外,AI服务器不仅带旺了HBM,也使DDR5需求急速上升,激励厂商出货快速增加。基于上述趋势,HBM3、DDR5以及NAND等高端存储产品的销量开始提升。

伴随本轮半导体下行周期走向逐渐复苏,头部存储厂商接下来将持续推进盈利能力修复进程。其中主要抓手就是大容量、高性能的产业类型,尤其是面向AI时代的存储器需求。

综合需求端情况来看,智能手机、PC边际改善,终端库存基本出清,未来新品发布,容量升级均拉动需求改善;服务器方面,AI算力紧俏拉动HBM需求,三大厂争先布局HBM,叠加通用服务器CPU升级推动DDR5渗透,预计下半年需求加速改善。

此外,汽车存储市场发展迅速,随着汽车新四化趋势不断推进,拉动车载存储器需求。根据Yole报告,2021年,汽车存储器市场规模达到43亿美元,预计2021到2027年的年均复合增长率为20%,超过同期存储器市场和汽车半导体市场的增速。

另外,高速存储、高可靠性、数据安全性相关应用也将具有很大的发展潜力,比如5G基站、物联网、云计算、大数据、智能工厂、可穿戴设备等新兴应用,对存储芯片的功耗、安全性、传输速率、体积和成本会有更高的要求。

虽然这些细分应用短期内并不能直接改变存储芯片市场大趋势,但其丰厚的利润率和增量也将在一定程度上让存储芯片厂商受益,且长期需求值得关注。

展望2024年,存储芯片供需将逐步走向平衡,带动价格缓步上涨。

但也有业内人士强调:“半导体行业将从2024年起全面反弹。在原厂减产效应的影响下,晶圆价格上涨的趋势已经形成,但尽管目前下游市场对存储器的采购需求有一定的恢复,后续的涨价幅度与涨价频率,仍取决于下游终端需求能否形成持续支撑,需要持续关注宏观经济复苏情况。”

写在最后

存储芯片是半导体标准化程度最高的市场,周期性显著,市场弹性较强,被视为半导体产业周期的风向标。

同时,在半导体行业众多细分市场中,存储器由于占比较大,也是拉动半导体行业复苏回升的主要驱动力之一。

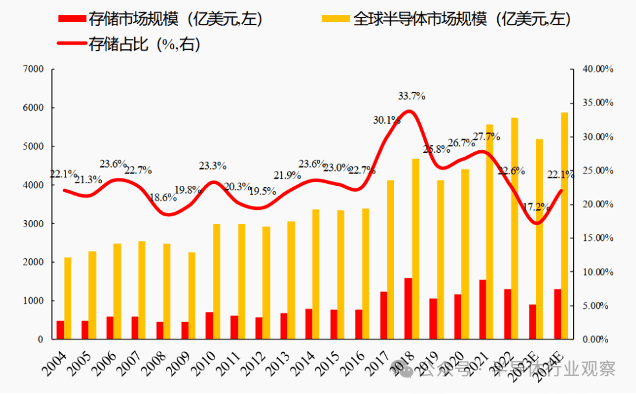

全球半导体和存储市场规模及占比(亿美元,%),图源:WETS、国联证券研究所

据了解,存储芯片销售额走势与整体半导体走势高度协同,但波动性位于行业第一。从历史数据来看,半导体以及存储细分赛道呈现出趋同的周期性,但存储板块波动性位于行业第一位。2005年以来全球半导体行业已经历多轮周期,当下我们正走在2023年底部以来的上行周期。

在整体行业处于下行周期时,存储市场往往会受到更大冲击,而相应地若处于从低谷持续回暖的上行周期,存储芯片市场也将会相对受益更多。

据IDC分析,在经历了行业周期的低迷期后,2024年半导体市场将开启新一轮复苏。存储芯片是半导体产业第二细分市场,自消费市场需求疲软以来,存储芯片成为最受冲击的细分领域之一,其复苏迹象在半导体行业也具有“风向标”意义,或许也暗示着半导体行业将加快复苏。

但也有声音指出,不同于此前几轮行业周期,本轮存储器市场的扭转,来自需求端的拉动力要小于上游原厂减产带来的效应,是通过减少供应来加速行业走向供求平衡。

“减产是原厂不得已为之,在这轮调整中,上游存储大厂面临着亏损和高库存的双重压力,只能通过减产来重新平衡供需关系。”前述产业链人士表示,“其实几个大厂同时发提价预告,也有点试探性意味,看看下游买不买账,最终还是要看下游需求,供需关系不是一下子能反转过来的。”

无论如何,作为典型的周期成长行业,存储市场已经摆脱了前几个季度连续下滑的最坏时刻,正处于新一轮成长的黎明期。

文章参考

21世纪经济报道:半导体行业“风向标”加速回暖?供应链涨价、上游单季扭亏

国联电子:存储芯片复苏到了什么位置?

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:L晨光