2024年1月多项经济指标表明,开年经济平稳运行,节前效应带动需求回升,但生产回升仍然需要政策进一步发力。

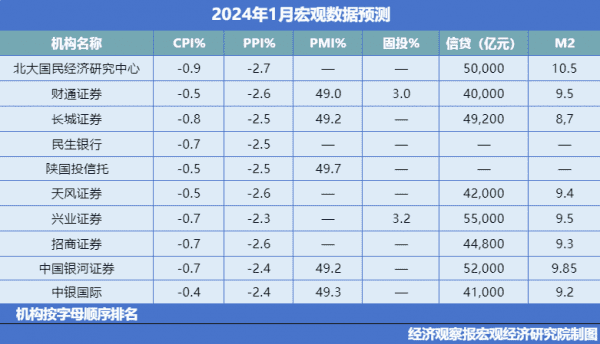

宏观数据显示,2024年1月CPI同比下降0.8%,较上月下降0.5%;PPI同比下降2.5%,降幅较上月收窄0.2个百分点;1月制造业PMI为49.2%,较前值回升0.2个百分点;1月新增人民币贷款49200亿元,比上年同期多增200亿元;广义货币M2同比增长8.7%,较上月下降1.0个百分点。

由《经济观察报》发起的“经济观察报月度观察”,每月发布一次。本次共有10家机构参与月度宏观数据预测。

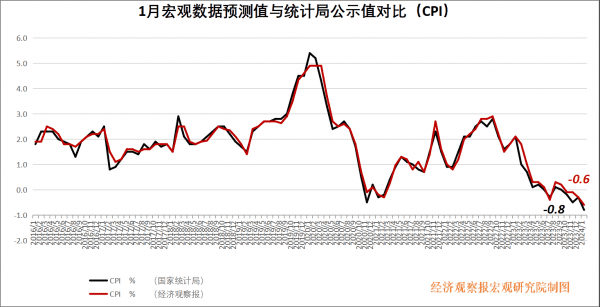

一、CPI:春节错位高基数下同比放缓

1月CPI:CPI公布值(同比):-0.8%;前值:-0.3%;CPI预测值(同比):-0.6%

北京大学国民经济研究中心主任苏剑点评:2024年1月,CPI同比下跌0.8%,较上月下降0.5个百分点,环比上涨0.3%,较上月上升0.2个百分点。非食品价格环比回升是CPI环比继续上升的主要原因,具体表现为:受寒潮天气利好生鲜农产品储运以及节前消费需求增加影响,食品市场供应整体充足,食品价格拉动CPI环比表现,其中鲜菜和水产品价格环比上升是主要原因。

受国际油价继续下行但节前出行及服务需求增加影响,工业消费品价格拉低非食品价格,但服务价格拉升非食品价格,其中机票和旅游价格回升是主要原因。扣除食品和能源价格的核心CPI同比上涨0.4 %,较上月下降0.2个百分点,主要是受上年同期春节错月基数较高影响。

2024年CPI整体呈现回升态势,消费品价格方面存在一定压力,服务价格方面则主要取决于需求恢复形势,预计2024年CPI同比增速在0.6%左右。

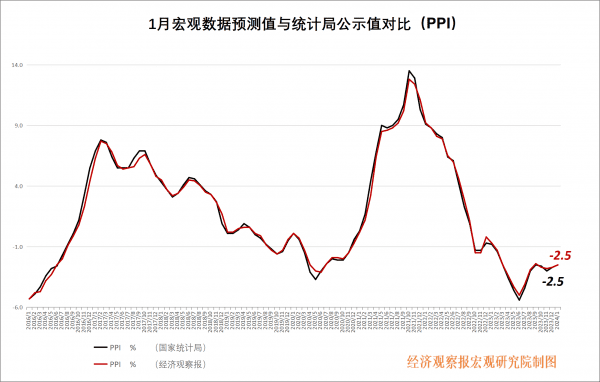

二、PPI:上游价格企稳,中下游价格持续走弱

1月PPI:PPI公布值(同比):-2.5%;前值:-2.7%;PPI预测值(同比):-2.5%

财通证券宏观首席分析师陈兴点评:PPI同比降幅收窄。1月PPI同比增速录得-2.5%,降幅较上月收窄0.2个百分点。具体来看,生产资料价格同比增速录得-3%,降幅较上月收窄0.3个百分点;生活资料价格同比增速较上月回升至-1.1%。

分行业来看,煤炭采选(-16%)、化工(-6.1%)、石油煤炭及其他燃料加工(-4.4%)价格同比增速均有回升,电气机械(-4.2%)和计算机电子(-3%)降幅较上月均有收窄,对PPI的拖累较上月减少0.3个百分点。从环比来看,1月PPI环比增速录得-0.2%,较上月提升0.1个百分点。其中,生产资料环比增速录得-0.2%,降幅较上月收窄0.1个百分点。

值得注意的是,受国际油价、有色金属等大宗商品波动价格的影响,油气开采和石油煤炭燃料加工价格有所下降,不过降幅大幅收窄,而有色金属价格上涨0.3%,其中钢铁价格上涨0.4%。随着制造业进入传统生产淡季,化工、水泥等工业品需求走弱,化工、非金属矿物价格分别下降1.1%和0.6%。

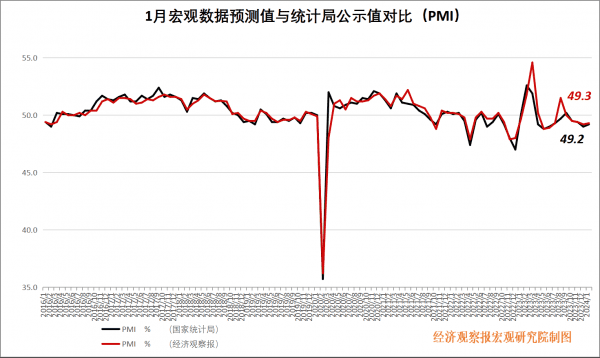

三、PMI:建筑业PMI受春节和冬季低温影响回落

1月PMI:PMI公布值(同比):49.2%;前值:49.0%;PMI预测值(同比):49.3%

中信建投证券首席经济学家黄文涛点评:1月制造业PMI指数录得49.2%,虽然较12月份回升0.2个百分点,但依然处于收缩区间,显示制造业景气度依然较弱。建筑业PMI指数回落3个百分点,录得53.9%,建筑业施工受制于冬季低温天气影响。根据财政部12月30日发文来看,超过8000亿元资金已经下达。2024年1月份增量资金应高于历史同期,但从建筑业PMI数据来看,万亿国债的经济效果仍有待于观察。

春节备货,生产及产成品库存指数或回升,真正补库存尚未开启。新订单指数49%,反映制造业需求偏弱。但2024年1月生产指数回升1.1个百分点,与此同时产成品库存指数回升1.6个百分点上升至49%,达到历史高位。需求走弱,生产与产成品库存同步上升,符合春节制造业企业备货的节奏。其他分项走弱,主要原材料库存下降0.1%,供货商配送时间指数上行0.5%个百分点,从业人员指数下降0.4%。

由于2月假期较长,预计制造业PMI、建筑业PMI将有所回落,服务PMI继续改善,政策仍需等待3月窗口期。

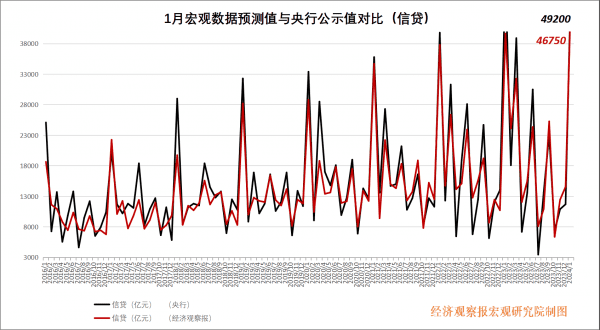

四、信贷:居民短贷和中长贷均多增

1月信贷:新增信贷公布值(同比):49200亿元;前值:11700亿元;新增信贷预测值(同比):46750亿元

长城证券固定收益研究团队负责人李相龙点评:1月信贷数据总体来说略超预期。一是社融高增,新增社融为历史同期最高,主要受企业债和表外融资支撑。二是信贷小幅多增,且居民端表现要强于企业端。1月新增人民币贷款4.92万亿元,同比多增200亿元。其中企业贷款少增:短贷和中长贷均少增,票据融资大幅多减,信贷结构改善。居民贷款多增:短贷和中长贷均多增,中长期贷款与当前30大中城市房地产销售面积仍偏弱有所背离,因此背后可能是居民中长期经营贷和消费贷高增。

1月存量社融规模384.29万亿元,同比增长9.5%,新增社融6.5万亿元,较同期多增5044亿元,为历史同期最高。企业债、表外融资是主要支撑。直接融资增加5257亿元,同比多增2655亿元。企业债券净融资4835亿元,同比多增3197亿元。央行在2023年四季度的货政报告首次提出“合理把握债券与信贷两个最大融资市场的关系”,强调大力发展直接融资,后续直接融资或仍可期待。

1月信贷数据总体来说表现略好,且结构在前期状态下有所改善,当前央行总思路仍是保持货币政策精准有效,提供宽松充裕的流动性环境,配合日前进行的降准和全面降息措施,引导信贷从宽货币向宽信用持续推进,促进经济继续回暖回升。

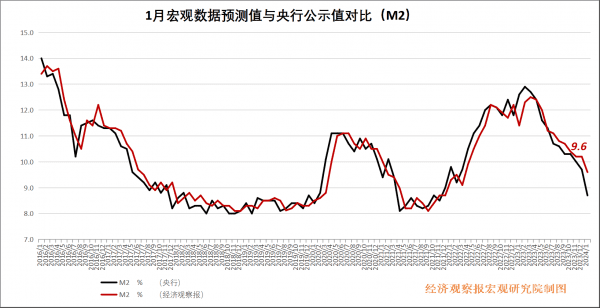

五、M2:增速下滑主要由于居民存款少增

1月M2:M2公布值(同比):8.7%;前值:9.7%;M2预测值(同比):9.6%

华创证券研究所固收首席分析师周冠南点评:春节错位效应及金融政策支持下,1月M2增速下滑,M1增速明显上行,资金活化程度明显改善。M2增速下滑主要受居民部门拖累。具体来看,1月企业存款增加11400亿元,同比多增18555亿元;住户存款增加25300亿元,非银行业金融机构存款增加5526亿元,分别同比少增36700亿元、4574亿元,春节错位效应影响下,去年1月存在居民存款的高基数,居民存款少增成为了M2增速下滑的主要原因。

财政存款略偏高于季节性,2月春节月份财政支出将加码,或带动M2增速向上修复。由于春节偏晚,1月财政存款增加8604亿元,同比多增1776亿元,略高于2018年至2022年的季节性水平(7339亿元)。2月节前伴随着财政支出加码,财政存款数据或同比明显少增,进而或带动M2增速向上修复。

企业活期存款增长超预期,M1增速由1.3%的低位抬升至5.9%,其中企业活期存款拉动率为4.87%。一方面,今年春节时点较晚,而去年1月企业活期存款存在低基数;另一方面,增发国债资金回流、PSL、房企融资协调机制等政策助力下,年初M1新增明显超季节性,带动M2-M1剪刀差收窄至2.8%附近。在基数效应扰动过后,预计2月M2增速小幅向上抬升,M1增速将有所下行,类似2018年与2021年情形,关注后续数据表现、地产销售及企业盈利预期变化。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:李晓丹、朱涵琪、权怡、项黟文