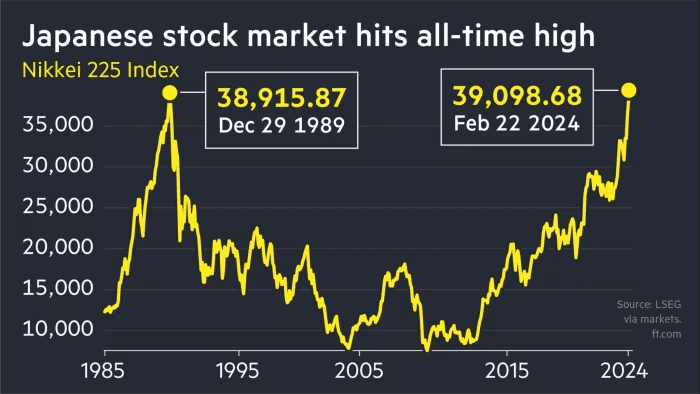

2024年2月22日,日经225指数收涨2.19%,报39098.68点,超越1989年末的纪录高位38957点,时隔三十四年创出历史新高。

在去年11月,我曾出过两篇日本游记,结论是日本有99%的概率已经走出了所谓失去的三十年经济低迷↓

相关主题链接:真到了日本,才发现曾经被误导了 / 再看日本,历史、现状与未来↑

基本面支持

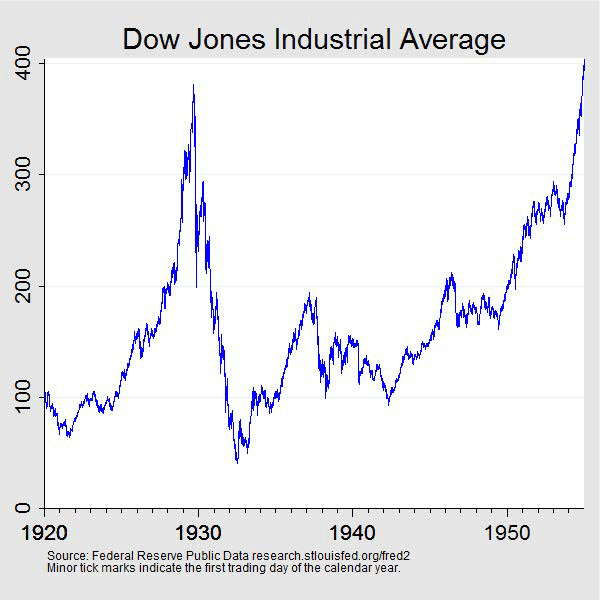

日本股市刷新历史新高这事,可能是当代金融史上最值得探讨的事件之一,因为日经225重回巅峰历时三十四年之久,而作为对比,美国当年的大萧条,股指走回1929年峰值用了25年。

道琼斯指数1920-1955↑

道琼斯指数1920-1955↑尽管创出历史新高,但今天日本股市的强劲表现并非是空虚的炒作和泡沫,而是有极为强劲的业绩支撑。

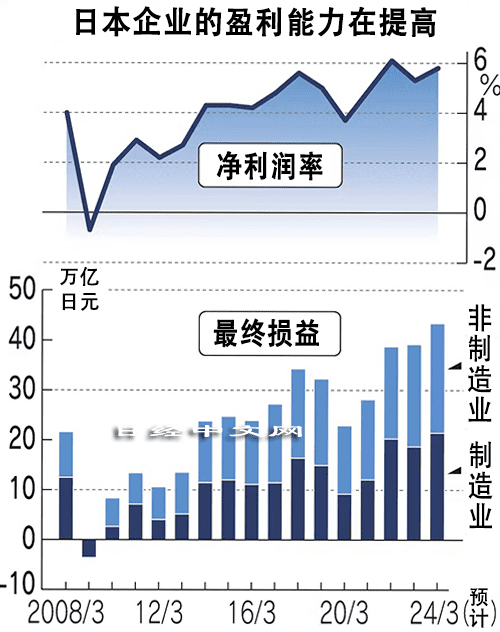

日本上市企业在2023财年(截至2024年3月)的净利润预计将连续三年刷新历史最高纪录。日本上市企业2023财年的净利润预期为43.5万亿日元,较上财年增长13%,比去年5月的财年初预测提高3.5万亿日元。

疫情后日本经济的重启以及物价上涨的渗透、还有日元贬值推高了企业的收益,丰田等日本头部企业股价也接连创出上市以来新高。

作为日本汽车产业标杆和全球汽车制造龙头企业,丰田在2023年的业绩也可以用炸裂来形容。

2月6日,丰田宣布2023财年(截至2024年3月)的合并净利润(国际会计准则)将同比增加84%,达到4.5万亿日元。比之前的预测上调了5500亿日元。这是丰田首次将净利润预期上调至4万亿日元。而丰田2023年销售额增长17%,达到43.5万亿日元,营业利润增加80%,达到4.9万亿日元。丰田在2023年销量达到创纪录的1120万辆,同比增长7.2%,创历史新高,连续第四年成为全球销量最高的汽车制造商,这得益于创纪录的890万辆海外销量。

同时,日本的国际化程度在继续提升,包括外国入境游客在内的旅游需求和通勤旅客恢复对经济也带来很大推动。JR东日本等铁路和巴士运营企业的利润预计增长30%,ANA控股等航空运输企业的利润预计将增长70%。运营百货商场等的三越伊势丹控股因高额商品销售强劲而决定第3次上调财年业绩预期,该公司首席财务官牧野欣功表示:“从1月份的情况来看,(业绩)可能还会有所上扬”。

我们看2012年以来日股这一轮长期牛市,可以看到牛市的基础还是在于业绩增长,在2012年末至2023年末期间,日经指数本身平均年化上涨11.2%、其中EPS(每股净利润)的平均年化增速为9.3%;东证指数平均年化上涨为9.6%、其中EPS平均年化上涨10.7%。

这一时期日股的平均利润增速甚至高于同时期的美股,而由于利润增速和股价增速几乎一致,日本股市的估值并没有比2012年显著提高,指数的上涨主要来自利润的稳健增长。

目前日经225的市盈率为21倍,而在三十四年前的泡沫经济巅峰,这个估值高达71倍。所以很明显,这一轮日本的牛市的基础比当年更加牢固,也将更具持续性。在企业利润的持续推动下,日经225指数迈向四万点也许就在眼前。

日本经济走出低迷,需要克服的是人类经济史上从未遇到过的挑战,这就是重度老龄化以及老龄化和债务周期的同时向下共振。于是我们看到的是日本经济增速放缓、需求减弱、通缩压力持续,以及劳动人口的减少。

但日本最终能够改善这些情况,甚至在“失落”了三十年后市场再创历史新高,除了三十年来债务消化基本完毕外,和社会福利的托底,以及新的时代背景下出现的新形势新变化有密不可分的关系,我们后文将会聊聊这些。

经济低迷后的社会福利

在经济增速放缓后,日本对于社会福利的投入反而大举增加了。这在经济放缓的背景下解决了国民消费的后顾之忧,在需求不再高速增长的背景下尽量善待存量的需求,发掘更多潜力。

说到优越的社会福利,我们往往会想到加拿大、澳洲、北欧这些人少地多、人均资源丰富的发达国家,好像在东亚,内卷就理所应当一样。可见日本这样一个人口总量大但资源匮乏的国家实现好的全民福利是非常不容易的事,东亚甚至世界都难找到第二个。日本的社会福利,相当大部分都是在1990年进入“失去的三十年”后完善补充起来的。

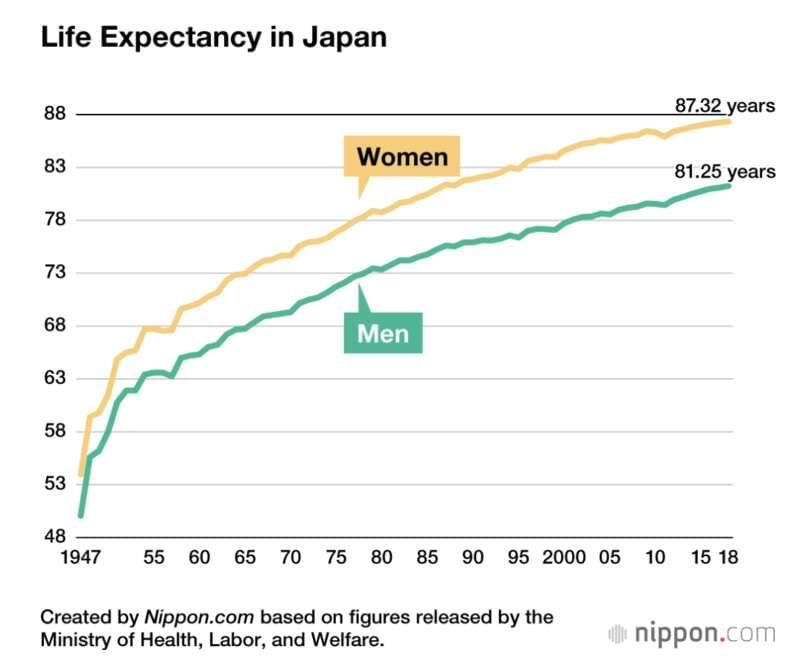

在世卫组织历年的《世界卫生统计》中,日本长期保持全球各国平均寿命榜单第一,在失去的三十年期间,日本人的寿命预期从1990年已经很高的基础上又增加了5年多。

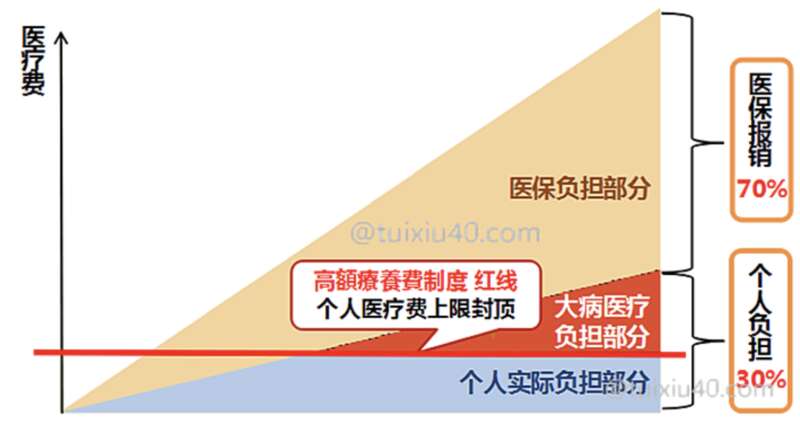

高寿命是生活质量、医疗卫生条件、社会保障等方面最有说服力的一个指标。以医保系统为例,日本是世界上为数不多的全民医保国家之一,其医疗系统也被世界卫生组织排在世界前十。日本的居民(包括常住日本的外国人在内)都享有加入国民健康保险的权利。加入了国民健康保险的居民在在日本医院看病时只需负担30%的医药费(75岁以上的仅需负担医疗费的10%,70~74岁需负担医疗费的20%),其余部分由政府支付。普通居民每月需缴纳医保约3400日元(约合180人民币)、低收入群体每月只需缴纳约1300日元(约70人民币)的医保。

有时大病的30%(或20%、10%)也是一笔巨款,于是日本还有“高额医疗费制度”,根据此项规则,一个月内在同一家医院因为同一种疾病的诊疗费用是封顶的,针对年收入在370-770万日元(约25-52万人民币)的日本中产采用8.01万日元(约合5400人民币)封顶,如果一名患者在一年内个人医疗费超过上限额度3次以上,还能从第4次开始将封开支顶降低至4.44万日元。

以日本社会平均年薪400万日元计算,普通工薪阶层一年的医疗费负担最多64万日元,也就是说,无论病得多严重,一个普通人的医疗开支不会超过其收入的16%。“高额医疗费制度”推出于日本经济高速发展的1973年,但其完善的部分都是在1990年代及之后推进的,典型的如2003年的医疗制度改革,这就是“失去的三十年”背景下日本社会福利进步的一个写照。

2018年医疗费上限额度(69岁以下)

除了医疗外,社会保障覆盖每个人生活的方方面面,比如日本生一个孩子奖励50万日元,每个孕妇98天产假,期间每天给8000日元补贴。

孩出生后也有持续性补贴,孩子0~3岁每月15000日元;3岁~小学毕业第一胎或第二胎每月10000日元,第三胎或更多每人15000日元;小学毕业~15岁时10000日元每月。对于单亲家庭的儿童也有补助,在孩子18岁之前,一胎二胎三胎都有不同程度的补助,1胎每月补助42330日元二胎每月补助52330日元三胎每月补助58330日元。

这些多样化的生育福利,最早开始于1994年推出的“天使计划”,那个时候日本经济增长已经开始陷入低迷。

在日本经济突飞猛进的时代,日本的成就几乎都是显著可见的,比如快速增长的GDP、漂亮的基础设施;到了失去的三十年,日本做的成绩大部分是表面上看不到的,但却对每一个普通人的生活带来了实打实的改善。

这也是合乎逻辑的,经济增长拔高生活水平的上限,社会福利托底生活水平的下限,当经济难以继续挑战上限时,就应该把下限托起来。

走出低迷的三要素

除了社会福利的托底外,我们在往期主题《再看日本,历史、现状与未来》中还说过日本走出失去的三十年的三点关键,这里重复说一下↓

(1)补西方短板

在大多数发达国家中,普遍存在两个突出的问题,一是贫富差距越来越大(以美国最为突出),二是治安越来越混乱(以引入大量难民后的欧洲大陆最为典型),这两者属于短时间内难以解决的问题。而同样作为发达国家,日本不存在或者说是化解了这两个问题,这是因为过去这几十年日本社会保障托底做得好,教育和医疗普及广泛效率较高,物价和房价又比较稳定,不存在某一项资产把全社会贫富差距拉高(比如过去二十年中国的房价);再就是日本对新移民的选拔非常聪明且不受西式政治正确干扰,日本不要难民就是不要难民,没有商量的余地,也不会因为你是黑人就多给你一点特殊照顾,总之日本政治体系非常成熟,一方面体现在讲常识不讲政治正确,另一方面体现在即使内阁频繁更替,也不会对社会和个人带来任何实质性影响。

日本良好的治安、稳定的社会收入结构、基于常识而非政治的治理模式,一定会吸引更多的投资、消费和新移民,我相信巴菲特这几年大举投资日本就有这些原因在内。

(2)移动互联网与AI

非英语的环境是日本在吸纳游客、吸引移民并且成为国际金融中心的一个重要阻碍,想象一下如果英语是日本官方语言之一,结合日本经济体量、贸易规模以及日元国际地位和自由流通,大概率东京会成为和香港伦敦一个级别的国际金融中心,而日本也会吸引更多的新移民。伴随移动互联网和AI的深入应用,语言构成的阻力在减少,现在的你在日本会感觉到哪怕不会一句日语,也可以精准乘坐任何一趟公共交通、去任何想去的地方。

(3)全球化和产业链重塑

全球化永远不会终结,但全球化的形态和标准会不断发生变化。由于日本的地缘位置至关重要且极为敏感,加上日本同美国、欧洲、印度、韩国、澳洲及东南亚等国的互信关系,在可见的未来,可能让日本享受一轮全球化新形态下的红利。

只要这三点趋势不变,我认为日本经济的复苏向好,日本资产慢牛的趋势就必然会继续下去。

结语

总的来说,日股时隔三十四年再创历史新高是一个里程碑,也是一个新起点。

这件事教会我们一个陷入通缩和重度老龄化的国家如何托底民生、如何重振经济。而这对于即将或已经面临当年同类问题的国家和地区具有很强的参考和启发意义。

而另一方面,我喜欢观察市场的重要原因是市场总能给予正确认知以丰厚回馈,并对错误信息的支持者予以惩罚。市场会用冷冰冰的数字,用令人兴奋的回报或残酷的亏损让你知道自己哪些认知是对的,哪些认知是错的。

所以,当你那些基于空虚的宏大叙事认知只能给自己带来情绪上的高潮,但却总是被市场的实际表现打脸时,不用怀疑,市场肯定没错,一定是你的认知错了。