“史上最火”春节假期收官,各地陆续交出甲辰龙年首张文旅“成绩单”。

经文化和旅游部数据中心测算,2024年春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%;国内游客出游总花费6326.87亿元,同比增长47.3%。出游人次和出游总花费等多项指标创下历史新高。

全国文旅市场一片繁荣背后,有人欢喜亦有人忧。

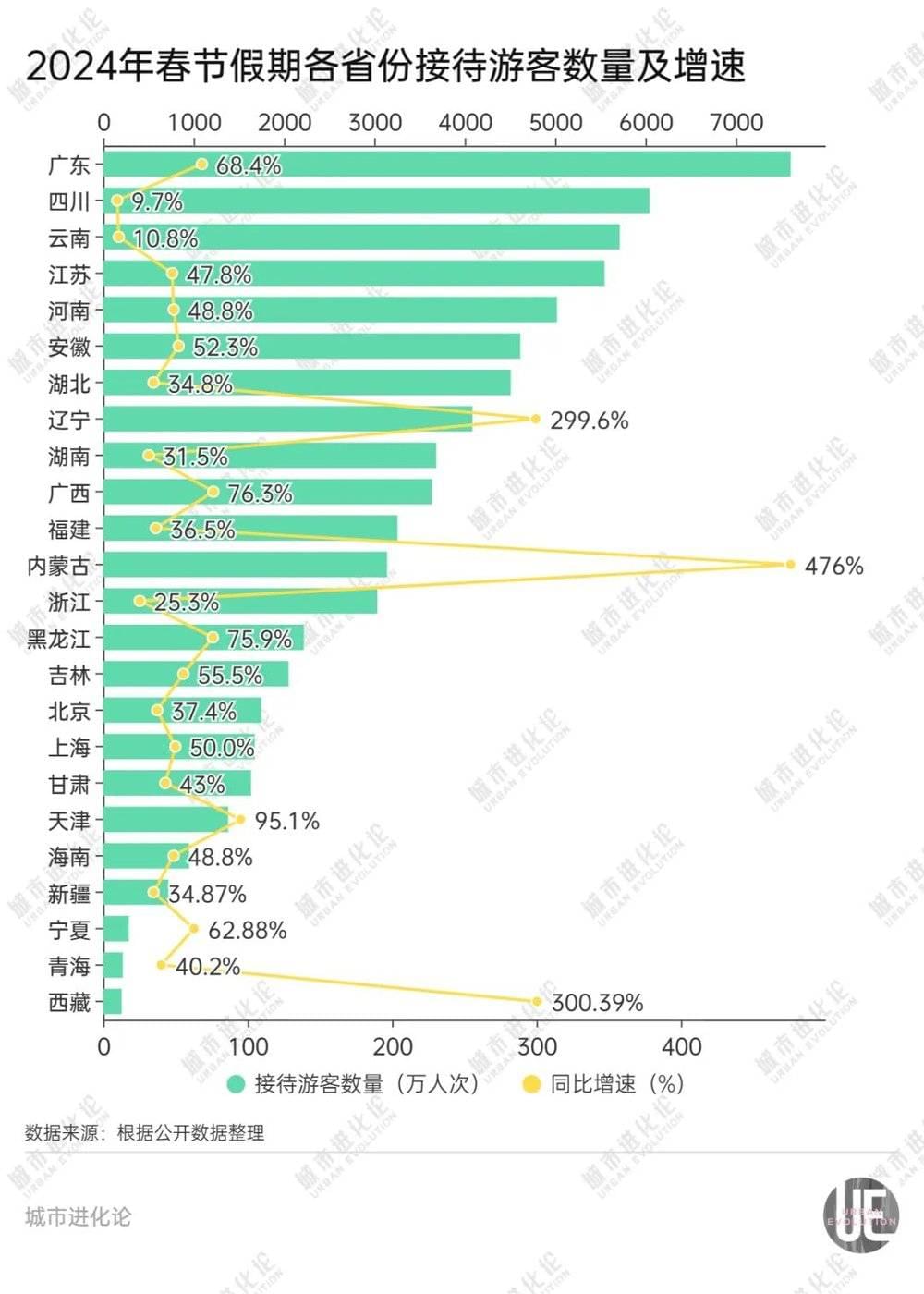

据不完全统计,目前已有24个省份公布春节旅游数据。其中,广东、四川、云南、江苏、河南接待游客量均超过5000万人次,排名领先;广东、湖南、云南则以超600亿元的旅游收入暂居前三。

与此同时,各省份排位格局加速洗牌。比如,抓住流量机遇的辽宁一路“狂飙”,接待游客数量和旅游收入分别实现299.6%、572.7%的高增长,位次大幅跃升。

另一边,开年首考落下帷幕,一些错失本轮复苏机遇的省份,已在悄然酝酿“回血”赶超。

一、人气比拼

时隔5年,全国春节旅游人数终于再度突破4亿人次大关,旅游收入更远超2019年的5139亿元。

分省份来看,广东春节假期共接待游客7606.9万人次,较2023年同比增长68.4%,旅游收入693.6亿元,同比增长160.8%,拿下游客数和旅游收入全国“双料冠军”。

作为常年稳居第一梯队的“实力派”旅游大省,广东的亮眼表现并不令人意外。数据显示,2023年广东全省接待游客7.77亿人次、旅游总收入超9500亿元,同样位列全国第一。

业内人士分析,临近香港澳门、辐射大湾区主要城市便于多地联游的区位优势,以及特色鲜明的粤式文化、美食、习俗等人文底蕴,是广东文旅得以长红的关键要素。

广东之后,四川以6047.82万人次游客数量排名第二,云南、江苏、河南接待游客数量均超过5000万人次,安徽、湖北、辽宁则都在4000万人次以上。

值得注意的是,头部榜单中,不同于其他几个传统旅游大省的“稳定发挥”,辽宁这一成绩堪称历史性突破——接待游客数量从2023年同期1022.6万人次猛增至4086.6万人次,增速高达299.6%,其中省外游客占比达40%;实现旅游综合收入412.7亿元,同比增长572.7%。两项指标均从去年同期东北三省垫底跃升至第一位。

从哈尔滨爆火出圈到延吉、长白山频上热搜……这个冬天冰雪旅游热度空前,东北旅游集体迎来高光时刻,为何辽宁成了“最大赢家”?

原因当然不止于风口下的乘势起飞。去年以来,辽宁官方频频发力文旅产业,无疑为此番赶超进位打下基础。

公开报道显示,2023年6月,辽宁召开高规格全省文旅产业振兴发展大会,定调“以超常规举措推动文旅产业振兴发展”,并配套一系列利好政策,真金白银支持文旅产业高质量发展。

不久前,辽宁省委十三届六次全会提出新时代“六地”目标定位,“高品质文体旅融合发展示范地”被列为“六地”目标之一。

辽宁省文旅厅副厅长卢锡超直言,打造“高品质文体旅融合发展示范地”,核心任务就是资源优势转化为产业优势、竞争优势。要让“示范地”成为辽宁经济社会发展的又一金字招牌。

今年春节旅游市场的另一个“黑马”,同样在北方。

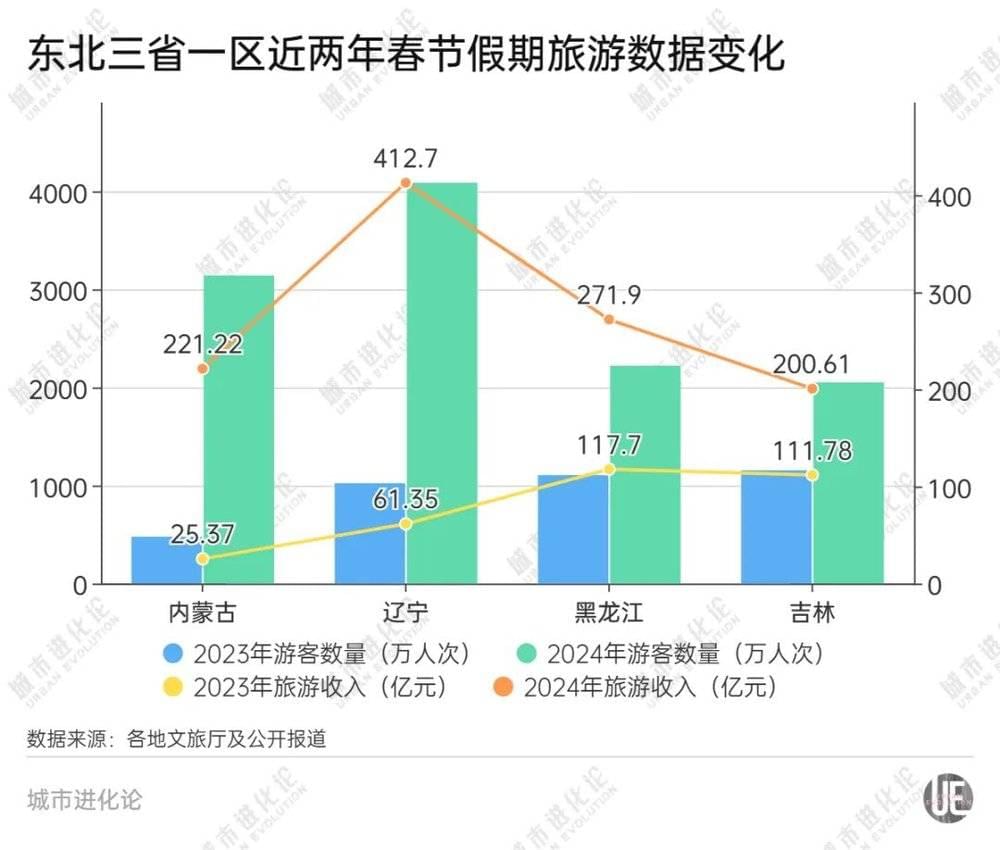

数据显示,内蒙古春节假期接待国内游客3140.55万人次,是2023年的5.76倍、2019年可比口径的5.11倍;实现旅游收入221.22亿元,是2023年的7.63倍、2019年可比口径的6.46倍。

在已公布数据省份中,内蒙古两项指标增速均位列第一。这同样与当地主动态度密不可分。

据公开报道,内蒙古实施“引客入蒙”计划,拿出2000万元资金,支持至2024年4月底的旅游专列、包机,大力吸引区外游客。2023年入冬以来,内蒙古累计接待游客5002万人次,旅游收入696亿元,分别是上年同期的5.01倍、6.78倍。

二、“吸金”实力

衡量一个地方的文旅市场活力,不仅要看人气流量,更要看“吸金”实力。

今年春节假期,全国多个省份接待游客人次远超往年,旅游收入也迎来大幅增长。

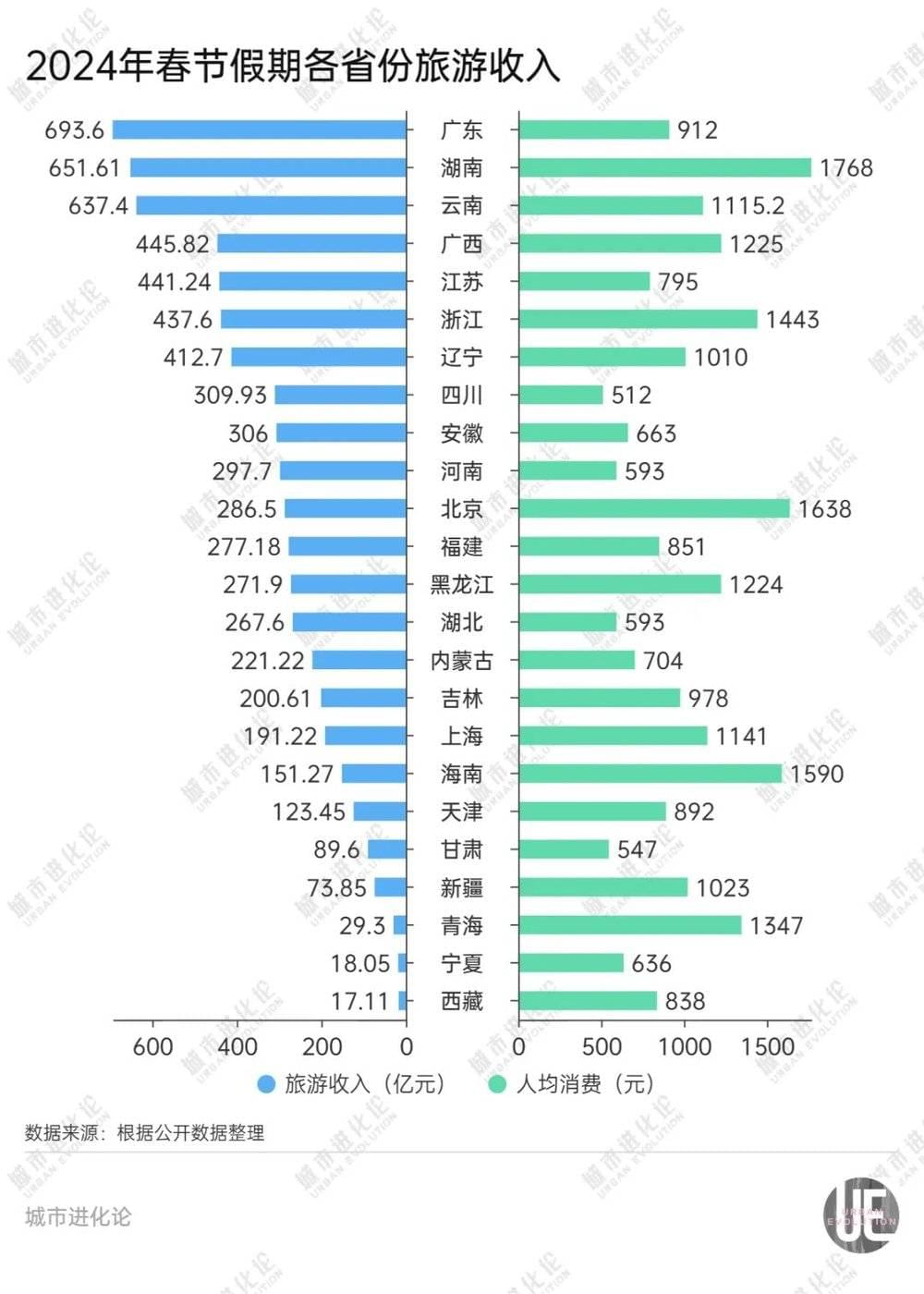

其中,广东(693.6亿元)、湖南(651.61亿元)、云南(637.4亿元)三省旅游收入位居前列,并与其余省份拉开较大差距;紧随其后的广西、江苏、浙江、辽宁位居第二梯队,旅游收入均在400亿元以上。

再来看春节假期人均消费数据,哪里的文旅消费吸引力更胜一筹?

数据显示,湖南、北京、海南等省份(市)人均旅游消费超过1500元,排名领先;浙江、青海、广西、黑龙江、上海、云南、新疆、辽宁人均消费也都在1000元以上。

对照接待游客数量最多的五强省份,只有云南位列其中。不仅如此,四川、河南人均旅游消费在已公布数据省份中更排名最末。

不难发现,尽管春节假期多数省份旅游收入都迎来可喜增长,但“人气旺、消费低”“总量大、人均少”,仍是不少旅游大省的多年痛点。

以河南为例。河南财经政法大学旅游与会展学院院长赵现红此前分析,“与发达省区相比,河南游客接待数量尚可,但游客人均消费偏低。”其原因,既有产品体系和产品结构问题,也与人均可支配收入低有关。

在他看来,河南文旅资源丰富,单是“中国八大古都”就占据一半。但长期以来,产品结构相对低端,制约着河南文旅发展。

近年来,当地对此愈发重视,努力破题。

2021年,河南省第十一次党代会将实施文旅文创融合战略确定为十大战略之一,明确推动文旅文创成支柱。为此,河南从培育市场主体、推动集聚发展、创新业态产品、释放消费潜力等方面入手,加快推动文旅产业恢复发展。

例如,为全面激活消费潜力,2023年河南命名12家省级文化和旅游消费示范县(市、区),并给予每个示范县100万元奖补资金,用真金白银“政策包”助力打造高能级文旅。

前不久召开的河南全省文旅局长会议则提出“小目标”,力争2024年全年游客接待量突破10亿人次、旅游综合收入突破1万亿元。从2023年当地文旅数据看,游客量(9.95亿人次)距离这一目标已近在咫尺,旅游收入(9645.6亿元)则尚有一定差距。

三、加剧洗牌

文旅复苏大趋势下,一些新晋“顶流”迎来翻盘机会,另一些老牌旅游省份却面临掉队危机。

一个例子是,在这个冰雪旅游火出圈的春节假期,东北各地文旅市场持续火热。但从区域内部看,相比去年同期,吉林接待游客数一连被辽宁、黑龙江、内蒙古反超,从东北三省一区首位变为垫底,旅游收入排名也从第二跌至末位。

这几个省份旅游资源相似度较高,市场竞争也相对激烈。在此背景下,要打造更具特色辨识度的文旅品牌,更加考验当地的操盘水平。近年来,吉林已聚焦文旅领域频频“出手”。

去年10月,吉林举办全省旅游产业高质量发展推进会,正式发布《吉林省旅游万亿级产业攻坚行动方案(2023年~2025年)》,力争5年内实现万亿级旅游产业目标。

而在此之前,《吉林省文化和旅游发展“十四五”规划》的表述是,“利用5至10年时间,旅游业总收入达到万亿级规模”。也就是说,吉林万亿旅游业目标时限已被压缩至“5年内”,紧迫感不言而喻。

按照其规划:2023年旅游总收入达到5000亿元,全面恢复至2019年水平;到2025年达到7200亿元;力争5年内突破万亿元大关。

根据最新公布的2023年数据,吉林累计接待国内游客3.14亿人次,实现国内旅游收入5277.35亿元,首年目标顺利实现。但疫后行业洗牌考验重重,要在短短四年内再造一个“5000亿”,压力不可谓不大。

另一个值得关注的省份是山西。

城叔此前曾分析,文旅复苏新机遇下,中部六省中,除山西以外的5个省份纷纷向万亿级旅游目标发起冲击。而在频频被外界提及的“山河四省”中,山西的文旅产业发展实力同样差距明显。

就在近日,山西省政府出台《关于推动文旅产业高质量发展的实施意见》,其中提出:

到2026年底,山西文旅品牌知名度、影响力实现大幅提升;到2028年底,太原市、大同市、运城市进入国内著名国际知名旅游城市行列,人均旅游花费达到1100元,初步建成国际知名文化旅游目的地,旅游业成为山西支柱产业。

此举被视为山西文旅振兴的一次重磅利好,其中不乏瞄准破解山西文旅短板问题的有力举措。比如,开展国家级旅游度假区“破零”行动,明确“今年要推动太行锡崖沟、云中河至少1家成为国家级旅游度假区”等。

“顶级的文旅资源,不足的文旅产品。”在去年召开的首届山西省文化旅游供给侧创新大会上,一位业内专家曾犀利点评:山西旅游总是比全国“慢一拍”,一些地方如火如荼,山西却是“温吞水”;全国都在推进休闲度假,山西尚无有影响的产品。

其实,不只山西,这也是国内不少旅游资源大省亟待破解的困境。市场复苏利好催生行业革新,新一轮格局洗牌或许才刚刚开始。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:程晓玲