如果再把时间拉长看,除夕至大年初五,网络支付交易同样实现了高速增长。全行业网络支付共计处理交易153.8亿笔,金额7.74万亿元,同比分别增长15.8%和10.1%。

春节假期即将过去,新一年工作才刚刚开始,从春节的一些热点现象和前两个月的数据切入,我们能有什么发现?

春节期间的网络支付数据可以从一定程度上反映消费活跃程度。然而,有些人会说,春节期间的数据只是个案,并不能代表长期趋势。

如果要基于最近一段时间的数据看,那可能就要涉及到一个指标,也就是狭义货币(M1)。

狭义货币(M1)一般是指流通中现金与商业银行活期存款的总和,是可以更直接转化为购买力的资金。

根据中国人民银行的数据,1月份狭义货币(M1)余额同比增长5.9%,增速比上月末高4.6个百分点。

这样来看,可以更直接地转化为购买力的钱是在增多的。但要说明这些钱到底花没花,就还需要引入更多维的概念,广义货币(M2)。

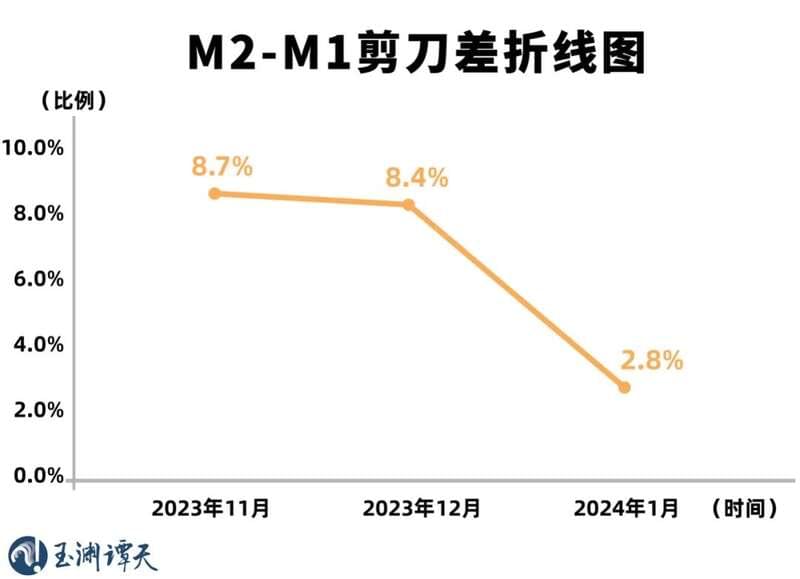

广义货币(M2)是狭义货币(M1)加商业银行定期存款的总和。一般来说,如果M2-M1剪刀差在缩减,就意味着出现了微观主体活跃度提升,居民消费和企业投资决策更加积极的信号。这本身可以被视为市场信心恢复的一个征兆。

1月末,广义货币(M2)余额同比增长8.7%。算下来,M2-M1剪刀差为2.8%,较上月末的8.4%大幅收窄。

具体到消费场景,谭主注意到,今年春节有一个新现象格外引人注目——低碳出行等绿色产品和服务广受欢迎。

一个重要原因是,2023年我国汽车销量突破3000万辆,其中新能源车的销售占了近三分之一。这个春节,许多车主第一次驾驶新能源车经历春运。相对应地,充电需要也就变得格外突出。

谭主注意到,从小年到大年初三,全国高速公路上的新能源车通过充电桩累计充电量达到4990万千瓦时。而充这些电,要消费多少钱,是有门道的。

实际上,在用电高峰期、平峰期和低谷期,充电费用都不一样,一些地方,高峰期和低谷期充1度电的差价在1元左右。作为消费者来说,都希望在用电低谷期充电,要实现这个目标,就需要所有的充电桩实现数字化、智能化管理。

这一点,现在已经初步实现了。

目前,全国已有超过100万个充电桩接入国家电网智慧车联网平台,通过这个平台,不仅方便查阅全国高速公路上的所有充电站点,同样也方便根据不同地区用电需求,对充电桩进行功率控制,推进用电负荷削峰填谷。

按照我们国家的规划,参与车网互动示范试点城市要力争2025年全年充电电量60%以上集中在低谷时段。

这次春节期间很多人长途出行,无论是旅游还是探亲,都是用电动车,这么大量的出行用电,是对智能化基础设施的一次考验,经受过这样的考验,未来大家用电动车等长途出行的场景不局限于旅游、探亲。

实际上,无论是充电桩,还是帮助充电桩实现网络互联的5G基站,早早就成为了新基建的重点领域,这些投资成就了今天数字化、智能化、绿色化的消费场景。

这样的出行新方式对中国经济来说有什么意义?

就拿春节期间火爆的旅游来说,低成本和便利的出行促进了旅游消费。在一月的基础上,二月的旅游消费数据肯定会进一步提高,这个变化会体现在大家熟知的居民消费价格指数(CPI)中。

然而,CPI这个数据本身,近一两年却被拿来唱衰中国经济。

不久前,国家统计局发布1月份月度数据,其中居民消费价格指数(CPI)同比出现下跌。很多外媒用居民消费价格指数(CPI)出现15年来“最大跌幅”,来说明中国经济已经陷入“价格下降—消费减少”的恶性循环。

那我们到底应该如何看待近期物价的波动?

接近国家发展改革委的经济专家金瑞庭给谭主分享了一个概念,错月效应。今年1月份CPI同比下降,主要是由于春节“错月效应”。

因为去年1月正值春节,因此对消费的带动较为明显,使得今年1月数据进行同比的基数原本就比较高,在春节期间释放的消费需求,也就不会反映在今年1月的数据当中。

如果再拆解CPI的构成结构,这种“错月效应”的因素,就更加明显了。

国家统计局对居民消费价格统计调查涵盖全国城乡居民生活消费的食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健、其他用品及服务等8大类、268个基本分类的商品与服务价格。

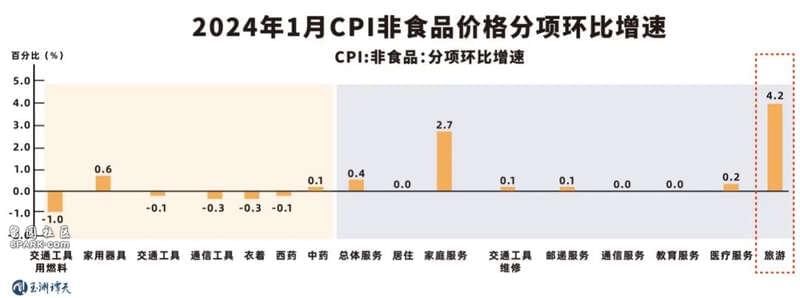

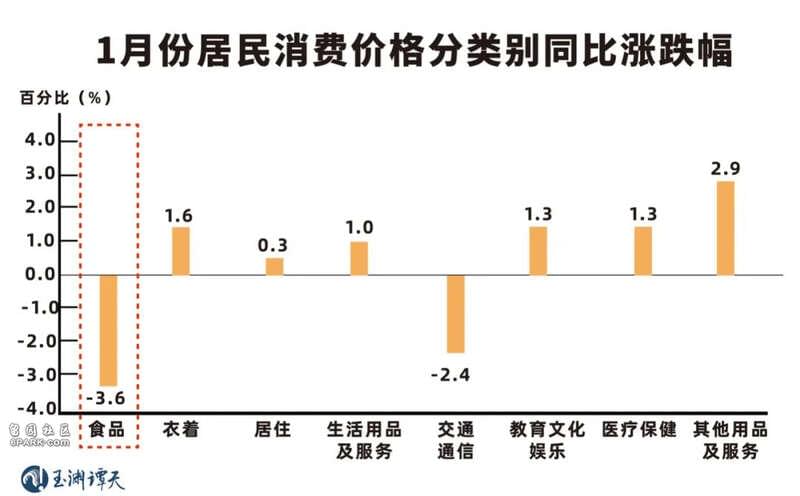

1月份同比出现跌幅的主要集中在食品这一类别,由于食品价格的季节性变化往往比较大,节假日和非节假日的差距也会非常明显。

但除了食品之外,实际上工业消费品以及服务价格都维持在温和上涨区间。

在CPI数据统计时,国家统计局还会专门计算扣除食品、能源后的核心CPI,用来更好地衡量长期价格趋势。1月,在扣除食品和能源后,核心CPI数据涨幅与近十年同期平均水平相当。

再进一步来分析,与同比数据相比,CPI环比数据可以更直观地反映出一段时间内的短期趋势。

1月份CPI数据环比上涨0.3%,短期来看,也是处在一个合理的温和上涨区间。

相关专业人士告诉谭主,看待1月份CPI数据,还要考虑猪肉价格下降等周期性因素,以及石油价格下降等输入性因素。此外,也要考虑交通分项的扰动因素,2月随着春运出现高峰,预计也将带动CPI变化。

任何数据,都要放在趋势中,才具有解读的意义。

放在过去一整年的周期来看,中国CPI数据整体仍然处于正值区间,总体呈现温和上涨,并没有陷入持续性下跌。

中国的CPI数据不论横向比、纵向看,还是拆解开来看,都无法推断所谓“物价出现总体下跌”的态势。

所谓的“价格下跌—消费减少”的恶性循环更没有出现。2023年中国消费者人均消费支出增长9%,全国居民人均服务性消费支出增长14.4%。

整体来看,整个2023年,中国内需都在逐渐复苏当中。

2023年,我国社会消费品零售总额达到了47.1万亿元,固定资产投资规模50.3万亿元,内需对经济增长的贡献率达到了111.4%,比上年提高25.3个百分点。

既然中国CPI数据总体保持稳定,那为什么总有一些声音要拿着这个指标说事?

分析今年以来一些美西方媒体关于中国CPI数据波动的报道,可以发现,其指向的主要结论就是中国经济陷入“通缩”。

金瑞庭对“通缩”概念有持续的关注。他提到,在西方经济学的定义中,判断一个经济体是否陷入“通缩”,通常主要有这样几项指标:

||一是物价水平总体下降

||二是货币供应量减少

||三是伴随经济衰退

通常,这三种现象同时出现,才判定出现了“通缩”。但按照上述来看,在中国这三种情况都不存在。

既然这些外媒口中的“通缩”并不是一种符合经济学逻辑的定义,那专门选择持续塑造中国经济“通缩”的概念,目的是什么?

谭主对2023年以来外媒关于中国经济“通缩”的报道进行了主题提取,其中,可以发现一个专业名词——“资产负债表衰退”。

这是外媒这一年来与“通缩”共同提及的一个新词,但这个词本身出现的年头已经不少了。

往前,还要追溯到上世纪九十年代。当时,日本经济泡沫破裂带来的债务积压,使得日本民众和企业捂紧钱包,哪怕银行利率降到了0,拿不到利息也只想存钱或者优先还债,更别提花钱消费、投资了。

面对这种现象,经济学家辜朝明在日本经济泡沫破灭后,提出“资产负债表衰退”这一概念,描述了居民和企业资不抵债,只存不花——“需求不足”到极端的一种状态。

这种状态下,一国央行降低利率或者增加货币供应量等宏观政策,会几乎失效,只能通过对经济体制的结构性改革,才有可能摆脱这样的状况。

相关专业人士告诉谭主,讨论“通缩”的重要意义不在于其定义,真正重要的恰恰是不同定义背后的政策含义。

这正是认清“通缩”叙事的核心所在。

现在外媒把“资产负债表衰退”关联“通缩”这样的概念套用在中国经济上,一个重要的目的,就是要中国按照美西方开出的“药方”来改造自身的经济,尤其想要用日本这个所谓的“前车之鉴”来告诉中国:

中国的经济模式不行,必须改变——不要浪费时间在长期的转型升级上,除非立刻采取行动,“放水”刺激经济,否则就会步日本后尘。

然而,不止一位研究过“资产负债表衰退”概念的经济专家都和谭主提过,中日差别巨大,相关概念不能直接套用。

目前中国经济有三点因素并不符合“资产负债表衰退”的很多重要特征:

||中国经济仍然在保持恢复性增长,并未陷入衰退;

||信贷和社会融资总额仍然保持增长;

||政府的负债率仍然处于安全水平。

那么我们应该如何理解中国调节自身经济运行节奏的逻辑呢?

曾经参与过多个五年规划编制的清华大学学者董煜,从一个更加长期的视角做了一个回顾。

从历史上看,中国此前也经历过类似数据波动的情景,其中一个阶段是2012-2016年,其间衡量物价水平的另一个指标工业生产者出厂价格指数(PPI)连续54个月为负,最低达-5.9%,但CPI仍为正值。

出现这个情况之后,中国没有选择直接“撒钱”。董煜告诉谭主,中国采取的方式是供给侧结构性改革。

具体来说,我们是通过降低实体经济成本和加快培育高技术产业和战略性新兴产业,去矫正价格信号,实现了PPI的由负转正。

我们没有选择“头疼医头”,而是在供给端发力,向着高质量发展转型。这样的方式,或许不是见效最快的,但问题可以得到长效解决。

这种转型的努力,反映在货币金融领域中,就是信贷投放结构的提质优化。

2018年以来,普惠小微贷款、制造业中长期贷款、绿色贷款等增速持续高于全部贷款增速,而房地产、地方融资平台等传统动能贷款增势趋缓,占比逐渐下降。

金融机构不断加大对重大战略、重点领域和薄弱环节的支持力度,就是在匹配生产端的供给侧结构性改革。

这几年,我们能感受到国家一直在强调支持实体经济和科技创新。

这种支持,就是为了形成符合发展方向和市场需求的产能和产品,就是为了兼顾当下和长远,通过投资创造长远效应,达到需求牵引供给、供给创造需求的高水平平衡。

正因如此,我们能看到,投资正在不断向战略性新兴产业转移。

2023年中央企业完成战略性新兴产业投资2.2万亿元,同比增长32.1%。

新能源方面完成投资额同比增长超34%。

与之匹配的是,我们已经看到,绿色化、智能化、数字化的投资方向,正在转变为更加追求绿色健康、科技智能、个性多样的消费新风尚。

看完这些分析,再来回想唱衰中国经济的“论调”,无论是“有钱不敢花”,还是所谓中国经济陷入“通缩”,都不能在事实层面站住脚。

由于鲜少深入了解中国,所以才会出现看到个别指标波动后,“听风就是雨”的情况。

我们要做的,是风雨不动安如山,是盯着目标、冲着问题,继续走好自己的路,继续办好自己的事儿。山再高,往上攀,总能登顶;路再长,走下去,定能到达!