作者:邓碧萝小腰总

最近,“锂电池隔膜龙头”恩捷股份火了,公司董事长李晓明又被推到风口浪尖。

原因是云南“烟草虎”顾波案开庭审理,顾波当庭认罪。他在任19年中,受贿超过3.5亿,给他送钱的人中就包含了李晓明,一时间,再次让恩捷股份站在了聚光灯下。

很多媒体都在试图电话联系恩捷股份,求证案件中的李晓明和公司董事长是否同一个人,不过恩捷股份公开的董秘办公室电话已经停机。

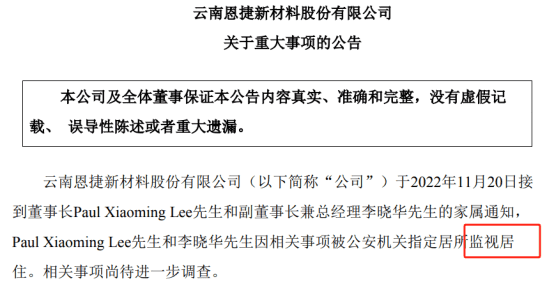

然而,2022年11月恩捷股份的公告表明,董事长李晓明和云南烟草系统的案件脱不了干系,并且当时他和弟弟李晓华一起被监视居住:

不过,他们没有待太久。到2023年1月,恩捷股份又发布公告,李晓华已经解除强制措施,正常履职。同年4月份,李晓明也被解除了强制措施,并且在8月收到了公安机关出具的《撤销案件决定书》。

有人可能会问,恩捷股份主营业务是锂电池隔膜,属于新能源产业链板块,为何卷入烟草的案件?

这就要从李晓明创立恩捷股份说起。

1.

/ 从烟草到新能源,

兄弟俩打拼出2800亿帝国 /

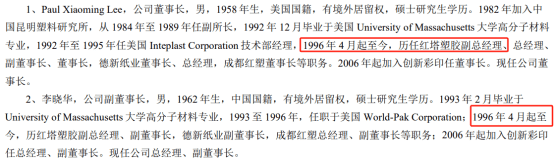

恩捷股份的公告截图中有个细节,李晓明先生的名字是英文Xiaoming Lee,而李晓华先生则是中文。

为什么会有这样的差异?因为两人的国籍不同,李晓明是美国国籍。

公开信息显示,除了这两位在国内当上市公司高管的,李家其他人基本都在大洋彼岸的美利坚居住生活。

李晓明早年就去美国留过学,1989年,李晓明还在昆明塑料研究所当所长,动身去了美国马萨诸塞州大学读研。随即,小他4岁的弟弟李晓华也来到了同一所大学。兄弟俩都选择了之前的老本行——高分子材料专业。毕业之后,两个人都前往了对口的美国材料公司上班。

兄弟俩一个拿到美国国籍,一个拿到美国绿卡,活得好不自在。

然而,俩人在美国并没有干太久。

1996年,他们放弃了美国的优渥生活,回到尚未发达的云南老家,与当地一家国企合资成立了红塔塑胶,双双担任了红塔塑胶的副总经理。

兄弟俩用美国带回来的先进高分子材料技术,为当地的卷烟产业生产烟标和BOPP薄膜。别被几个洋文骗了,实际上就是包裹在烟盒外面的那层塑料薄膜。

那时候的红塔塑胶公司,由于是云南省非专卖卷烟材料的A级供应商,所以省内的红塔集团、红云红河集团,省外的黑龙江烟草和川渝中烟都是他们的客户。

但从2000年开始,由于烟标市场开始进入存量竞争,红塔塑胶开始出现亏损,原来的国资股东开始撤资退出。

2004年,这家公司成为了李晓明兄弟二人的民营公司,但是缺钱的问题还是个困扰。

2005年至2006年,红塔塑胶曾计划到新加坡上市融资,考虑到新加坡市场估值低,决定转投A股。

在全权接管公司之后,李晓明也不满足于做烟标和烟膜,他开始做食品的无菌外包装,先后拿下了汇源果汁、东鹏饮料、达利食品等客户。同时,他还通过境外的纽斯顿公司收购了彩印公司玉溪创新工贸,切入彩色印刷行业,公司也从红塔塑胶整体改名为“创新股份”。

更名之后,李晓明的生意越做越红火,只是没人想到,他在上海注册成立一家叫上海恩捷的锂电隔膜公司,即便用他惯于“业务转型”的个人习惯,也难以解释。毕竟锂电池隔膜和烟盒薄膜,只有“膜”这个字是一样的。但这个小细分业务,日后让李晓明家族成了新能源产业链上的一环,吃到了一波大发展的红利。

2016年,恩捷股份的前身——创新股份成功在A股上市。

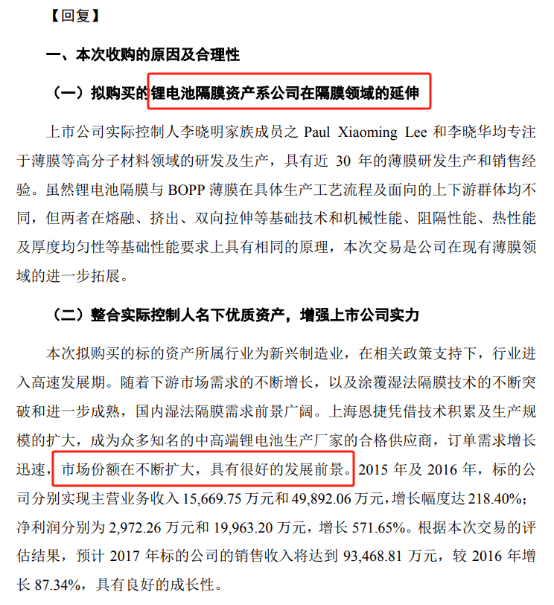

在当年上市的时候,创新股份以23倍的发行市盈率成功登陆中小板,李晓明家族身价大涨。2017年,他左手倒右手,将上海恩捷装入上市公司,并更名为“恩捷股份”。

不过,这笔收购的金额是55亿元,溢价超过300%,而且由于是关联公司,引来了包括监管层在内的质疑。

所以在当年的问询回复函中,创新股份回复主要给了两个理由:一,锂电池隔膜也是膜;二,发展速度快、前景好。

当时新能源正热,所以这个收购理由看起来十分充分。

在过了监管层这一关之后,因为新能源行业的政策补贴,李晓明此前对锂电池薄膜的押注得到了回报——背靠宁德时代这棵大树,创新股份营收屡创新高,并在2018年正式更名为恩捷股份。

看好这家公司的资金也不少,在IPO初期,恩捷股份的市值只有45亿元,到了2021年,市值最高超过了2800亿元。5年60倍的市值涨幅,让李晓明、李晓华兄弟俩登上了云南首富的宝座。

只是,在市值到达巅峰之后,这俩兄弟的一系列操作,不仅让机构们“关灯吃面”,还亲手“埋葬”了恩捷股份的市值。

2.

/ 表面扩张迅猛,实为债台高筑 /

要说上市之后的恩捷股份,发展速度那叫一个猛。

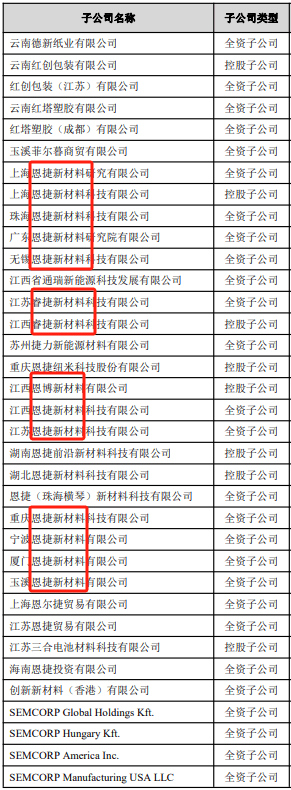

在2017年的财报中,还叫创新股份的恩捷股份,只有4家子公司,从成色来看,除了一家做薄膜的恩捷,其他都跟烟标、烟膜、印刷相关。

第二年,恩捷股份旗下的子公司就变成了13家;2019年,再增加3家;到了2021年,变成了25家。截至2022年年报,公司全资控股的子公司已经达到35家。

扩张得这么猛,自然不是一家一家新注册的,而是李晓明用上市募资并购来的。

满眼望去,全是“XX新材料”,其中不乏2010年到2016年之间成立的公司:

就这样,恩捷股份从一家烟草配套厂家,华丽转身为锂电池薄膜产品厂家,而且从地位来看,还算行业龙头。

而新能源车行业最高歌猛进的一年,就是2021年,恩捷股份也达到了估值的巅峰。

恩捷股份2021年的三季报可以说是史上最佳:财报数据显示,和上年同期相比,公司营收翻了一番,从25.8亿增加到了53.68亿;净利润几乎翻了两番,从6.76亿增加到18.78亿。而扣非净利润增加了三倍还多。

这样的业绩拿出来,市值一口气冲上2800亿。

不过,这个过程中,恩捷股份的负债也水涨船高,从2018年的36亿一路涨到197.7亿。

这么多钱,拿去干什么了呢?

翻开公司的现金流量表,答案一目了然,“投资活动中产生的现金流量净额”都是负的五十几亿。在还是烟草配套厂家的时候,因为烟草公司财大气粗,回款及时,公司不必担心失血的问题。但为了转型成锂电池薄膜龙头,恩捷股份不惜血本建造厂房和并购业内公司,所以光靠销售薄膜产生的那几亿现金流,根本供不上投资砸的钱。

所以有分析指出,恩捷股份的并购,实际上是靠负债维持的。

很快,机构和散户都开始用脚投票了。

2021年的时候,胡润富豪榜上,兄弟俩的身家还能进中国的前100:

到了去年年底,已经落到三百多和四百多名,俩人的财富合计也从一千二百多亿跌到三百多亿。

这一缩水,就只剩下四分之一了。

3.

/ 全家留一人在国内,

靠上市公司身价百亿 /

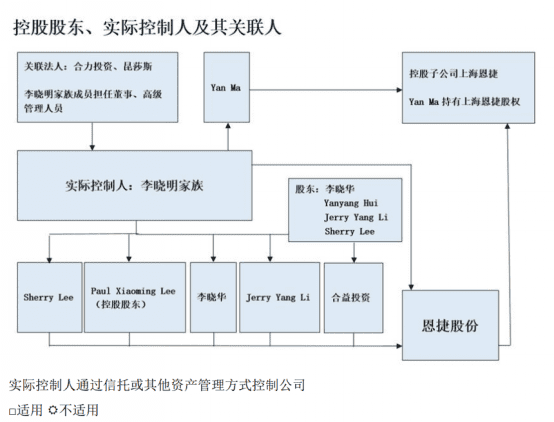

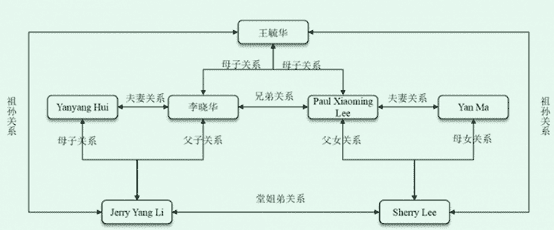

目前,李家全家基本都在美国,股东名单里,一水的英文名:

▲图片来源《恩捷股份2022年年报》

其中,Yan Ma是李晓明的夫人马燕,Sherry Lee则是李晓明的女儿。

Yanyang Hui是李晓华的夫人惠雁阳,Jerry Yang Li(曾用名:李阳)是李晓华之子。

▲恩捷股份2019年3月8日《简式权益变动报告书》

另外,在恩捷股份的股东名单中,有一位Alex Cheng,中文名叫程跃,也是李晓明家族的得力干将。

资料显示,程跃是李晓明、李晓华兄弟的校友兼前同事。而且他在1993年9月到2011年9月之间,在李晓明、李晓华工作过的美国公司——Inteplast Corporation担任技术经理。在恩捷创办的第二年,程跃便毅然辞掉美国的工作加盟恩捷,并成为公司最主要的技术人才。

所以,李晓明的“亲友团”里,也就剩下了李晓华国籍没变,还能用中文名字发公告。

这三年恩捷股份股价一路下跌的背后,除了来自市场的担心,也有李晓明兄弟俩的原因。

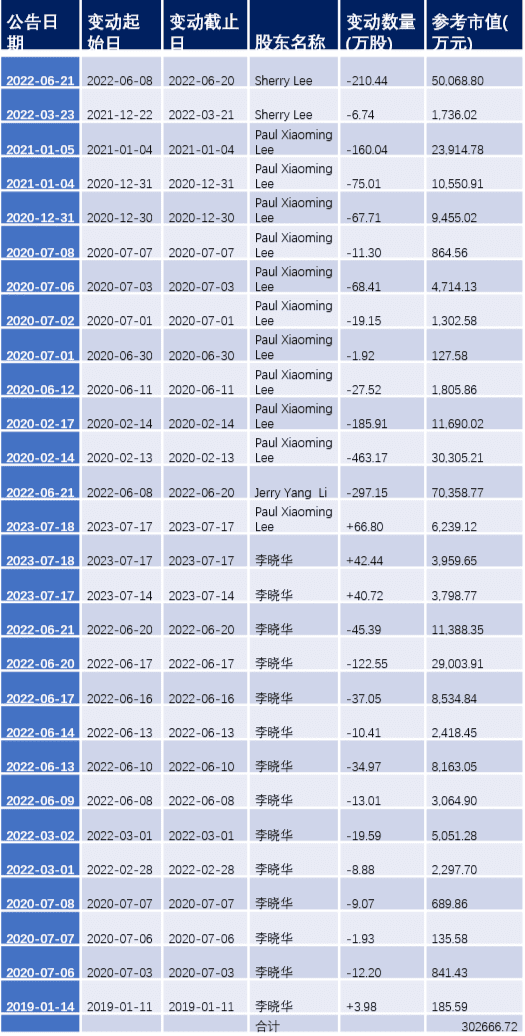

在恩捷股份市值最好的那几年,李晓明兄弟俩不断减持套现,把之前一路“抬轿”的机构也埋进了土里。

从2019年开始,面对不断上涨的公司股价,李晓明家族前前后后减持套现了28笔,合计超过30亿元。

▲数据来源:wind

在这段时间,锂电池薄膜行业也没有以前那么蓝海。

根据电池网之前的统计,以恩捷股份、星源材质、璞泰来为代表的国内TOP10隔膜公司现有及规划产能已超438亿㎡,如果对应到锂电池的产能,可以配套生产6000万辆电动汽车。

不过,现在全球每年汽车总销量还不到9000万辆,国内的需求,很显然没有6000万辆这么多。

更重要的是,之前恩捷股份能靠宁德时代获得较高的估值,本质上是因为在2016年之后,由于政策变化导致了宁德时代的三元锂电池技术路线压倒了其他技术路线。

但到目前为止,生产新能源汽车的动力电池,在技术路线上还没有进入未定成熟期,换句话说,技术更新还远没有到达尽头。一代版本一代神,这个版本或许是宁德时代的主流,在下个版本就未必了。

一条一亿平米的锂电池隔膜生产线,仅仅是设备成本造价就在两亿元左右,所以恩捷股份那些投资性现金流,不难想到是砸在了这些生产线和厂房上面。

现在红红火火,万一什么时候技术路线迭代,这些动辄好几亿的生产线和厂房,可能就成了下一个“等离子显示屏”,被液晶屏挤得片甲不留,只能在《狂飙》中和小灵通一起出现。

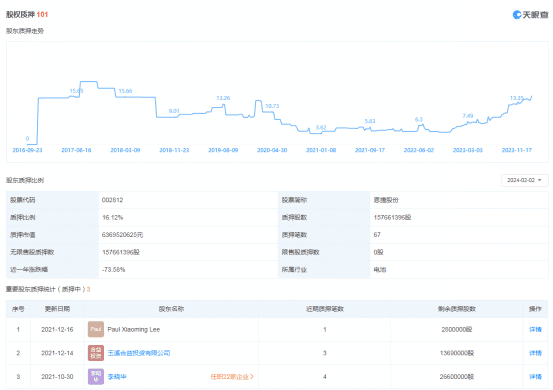

另外,李晓明李晓华兄弟和家族共同的玉溪合益投资都质押了很多股份,最近半年还在不断增加:

▲资料来源:天眼查

在这个前提下,恩捷股份每年还有两个亿上下的稳定分红,几番操作下来,又有不少钱流入了兄弟俩的腰包。

现在两个人是脱身了, 但恩捷股份的未来,还很难说。