1月12日早上统计局公布了2023年12月份的CPI和PPI数据,让我们来看一下这两个数据的情况。

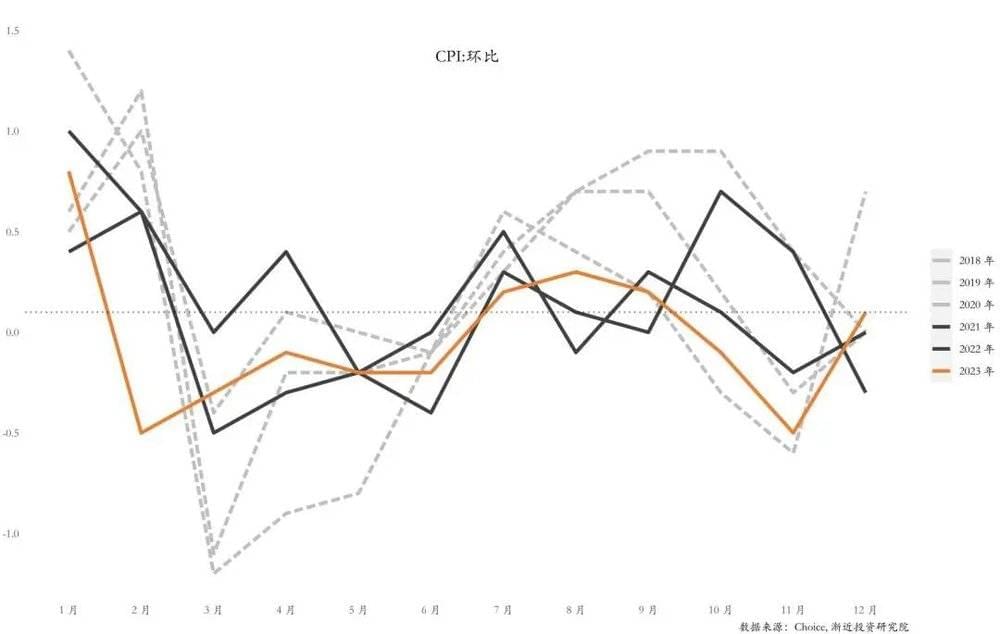

12月CPI同比下降0.30%,环比上涨0.10%,而11月为环比下降0.50%。PPI同比下降2.70%,环比下降0.30%,而11月为同比下降3.00%。

CPI的主要项目中,只有能源相关的价格在12月形成了明显的拖累,其他主要项目大多都出现了明显的上涨,这也带动CPI以及核心CPI出现了明显的反弹。

我们在2023年11月CPI超预期下行的时候明确指出:暖冬因素带来的食品价格下降很难长期维持,2023年11月的暖冬是个特例,随着12月天气变冷,多发的雨雪霜冻天气果然让蔬菜和鲜果的价格出现了显著的反弹。

CPI的变动当然不可能完全由天气冷暖来决定,我们讲的“天气冷暖决定CPI”也是一句戏言。但这句话用来形容2023年下半年的CPI却也没有太大的问题。

因为2023年下半年CPI的变动跟天气导致的食品项价格变动有很大关系,尤其是11月的暖冬和12月的雨雪霜冻天气,形成了鲜明的对比。之所以会出现这种情况,本质上还是因为原先应该有很大波动的猪肉、服务等各种价格都处于相对低位,没有太大的波动,这才导致受天气变化影响较大的食品项主导了CPI的走势。

当下市场担心的“CPI通缩”其实和经济会不会继续下行的关系并非直接的,因为CPI的阶段性涨跌对经济时而悲观,时而乐观,只会影响大家的投资判断,相较于CPI而言,大家还是应该将更多的注意力放在PPI上。

从12月CPI的结构来看,首先食品价格环比上涨0.1%,而11月为下降0.5%。根据统计局的披露,由于雨雪寒潮天气影响鲜活农产品生产储运,再加上春节之前消费需求增加,鲜菜、鲜果及水产品价格分别上涨6.9%、1.7%和0.9%,尤其是鲜菜的价格,涨幅远高于往年同期水平。

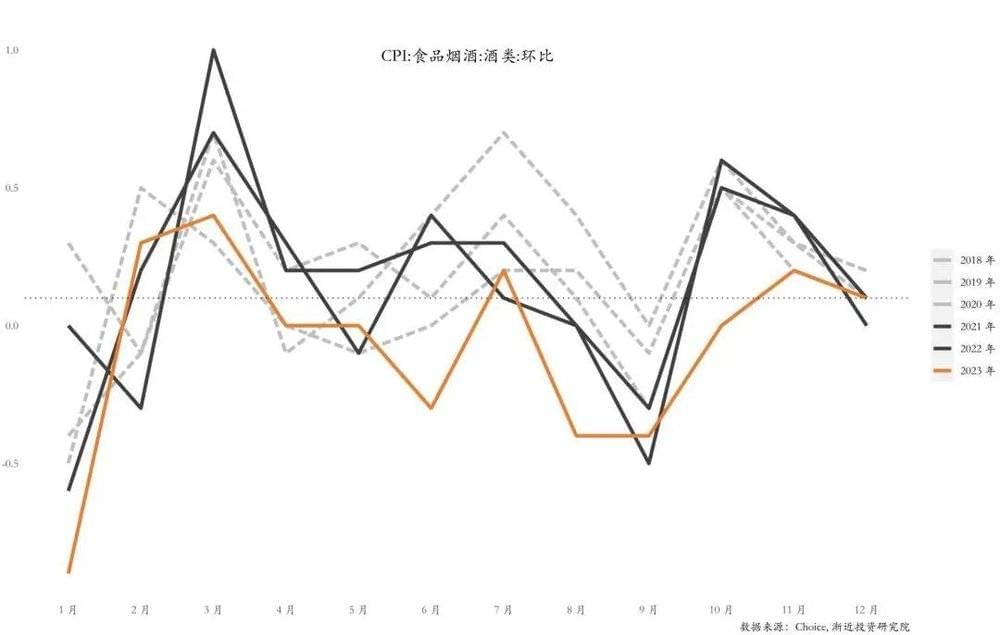

大家关心的酒类价格虽然仍然比较弱,但12月价格变动并没有明显弱于往年同期。从回顾的角度来看,2023年酒类受库存和消费影响,完全缺席了以往每年秋季都涨价的季节性规律。

其次是非食品项12月下降0.1%,11月下降0.4%。非食品项的跌幅出现明显收窄,主要是11月同步下行的消费品和服务项价格出现了分化,其中消费项仍然是拖累,主要是由于油价下行的影响,如果扣除能源价格变动的影响,消费项其实是上涨的。服务项中主要类目价格都出现了明显回暖。

根据统计局的披露:受国际油价持续下行影响,国内汽油价格下降4.7%,是拉低CPI环比涨幅的主要因素;交通工具租赁费、电影及演出票价格分别上涨4.7%和1.1%,飞机票价格上涨0.4%,家政服务价格上涨0.4%;购物需求增加叠加促销活动结束。扣除能源的工业消费品价格由上月下降0.1%转为上涨0.3%。

因此CPI的反弹主要是由于食品、服务以及很多消费相关的类目都出现了明显的反弹,拖累最明显的主要是受国际油价下行影响较大的汽油价格。

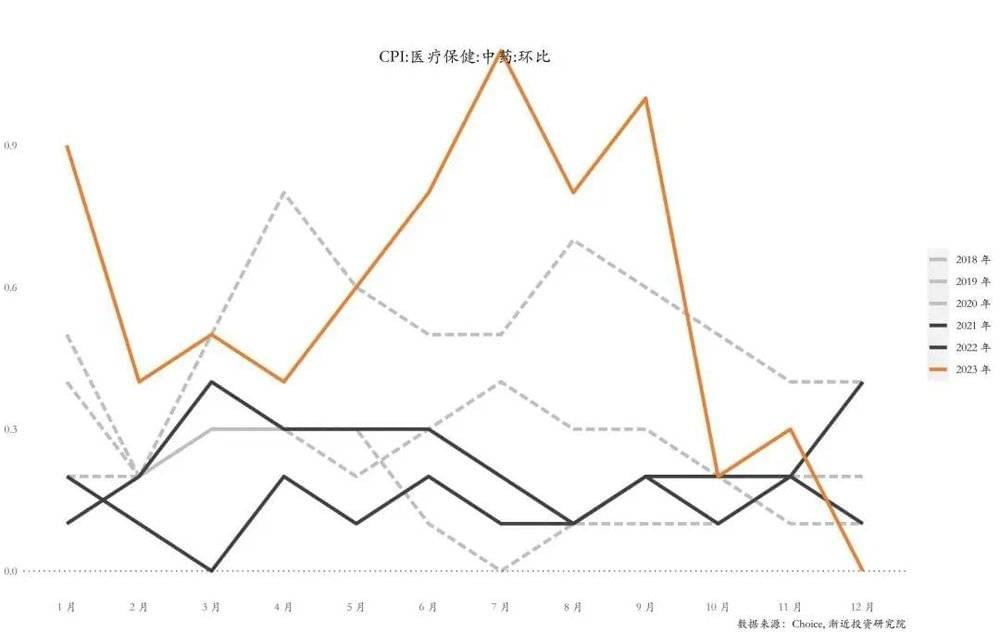

除此之外值得注意的是中药价格的环比涨幅归0。我们之前跟大家提示11月中药价格环比涨幅的反弹可能只是阶段性的,12月中药的环比涨幅直接归0。从我们跟踪的高频中药价格指数来说,虽然主要中药材的价格并未有进一步下行,但是在价格高位的情况下也很难开启新一轮的上涨趋势。

剔除了食品和能源的核心CPI环比上涨0.1%,11月为环比下降0.3%。12月核心CPI的回升幅度是超季节性的,虽然价格反弹的食品项不在核心CPI的范围内,但同样跌幅最大的能源项也不算在核心CPI中,而除了能源外主要项目的价格基本都是上涨的,所以造成了12月核心CPI的超季节性回升。

对于猪周期的跟踪而言,我们仍然维持底部震荡的判断。在11月的点评中我们认为短期内很难看到真正反转行情的出现,从现在看过去一个月的猪肉价格,猪肉价格只在12月初涨了几天,就很快跌了回去。生猪养殖企业的股价在10月以来就进入了震荡的趋势中。我们当下仍然处于周期寻底,等待周期上行契机出现的阶段中。

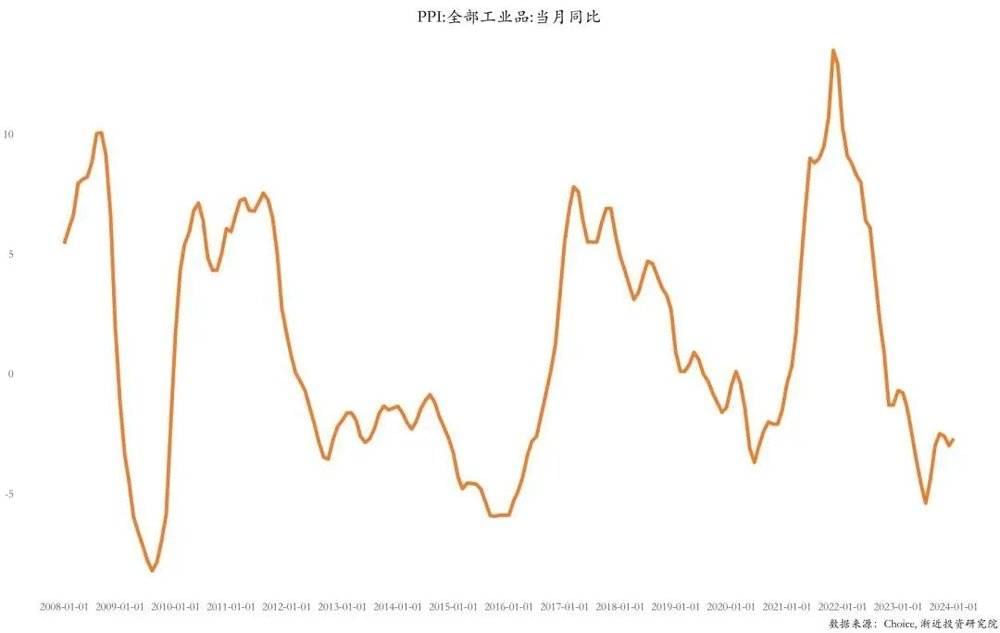

12月PPI同比数据由11月下降3.00%变为下降2.70%,跌幅收窄。

拆分来看PPI,生产资料降幅收窄,生活资料的降幅与11月持平。根据统计局的披露,非金属矿物制品业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、石油煤炭及其他燃料加工业、石油和天然气开采业价格降幅均有收窄;煤炭开采和洗选业、电气机械和器材制造业、计算机通信和其他电子设备制造业价格降幅扩大。

除此之外,文教工美体育和娱乐用品制造业、化学纤维制造业、有色金属冶炼和压延加工业价格出现上涨。

从基数的角度来看,2022年工业品价格的高点在四季度,最高点在2023年的1月,自从2023年1月之后就开始一路下行直到5月。因此2023年12月的PPI反弹可能不是短期的,PPI的反弹在基数作用的支撑下至少在2024年上半年都不会有太大的问题。

但同样的,这种基于统计规则的反弹也并不证明经济有多好的表现。根据我们的判断,既然“主动去库存”阶段结束,供给的出清已经接近尾声,现在市场迟迟无法进入下一个阶段的主要原因还是需求的问题。

如果企业生产出来的商品没有人买单,那么企业是不可能有动力加大投入、扩大生产的。因此除非节前有什么重磅政策落地,否则我们可能仍然要期待节后两会关于今年目标以及预算的定调。

因此我们维持此前的判断,在需求有明确的上行趋势之前,“被动去库存”的周期会存在“供过于求”“供不应求”反复交替的现象。

总结一下12月的通胀数据:CPI反弹明显,但主要是因为天气变冷带来的食品项价格反弹以及节假日带来的服务价格反弹。PPI出现回升,往期的低基数起了很大的作用,在我们明确观察到需求修复之前,数据的修复并不能算是太大的利好。

对于A股而言,需求不足是当下经济面临的主要问题,在需求回暖之前,我们仍然维持布局期的判断。 对于债券而言,债券市场经过12月的上涨重回震荡区间的上沿,不过基于我们此前的判断来看,走出持续性上涨行情的概率仍然很低。后续除非有海外黑天鹅或国内经济的超预期下行,否则债券市场很难有更好的表现。我们仍然维持1~2年维度上需要规避债券的判断。

本文来自微信公众号:渐近投研(ID:jjresearch),作者:张楠