“浙产新能源车,江湖地位在哪里?”

不久前,浙江媒体发出这样的灵魂拷问。

2023年,我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8% 和37.9%,连续9年居世界第一。

在中国新能源汽车版图中,长三角表现尤为突出,新能源汽车产量占到全国四成以上份额。如果更进一步观察,上海、江苏及安徽在这一热门赛道上都具有较高的显示度,浙江则似乎略逊一筹。

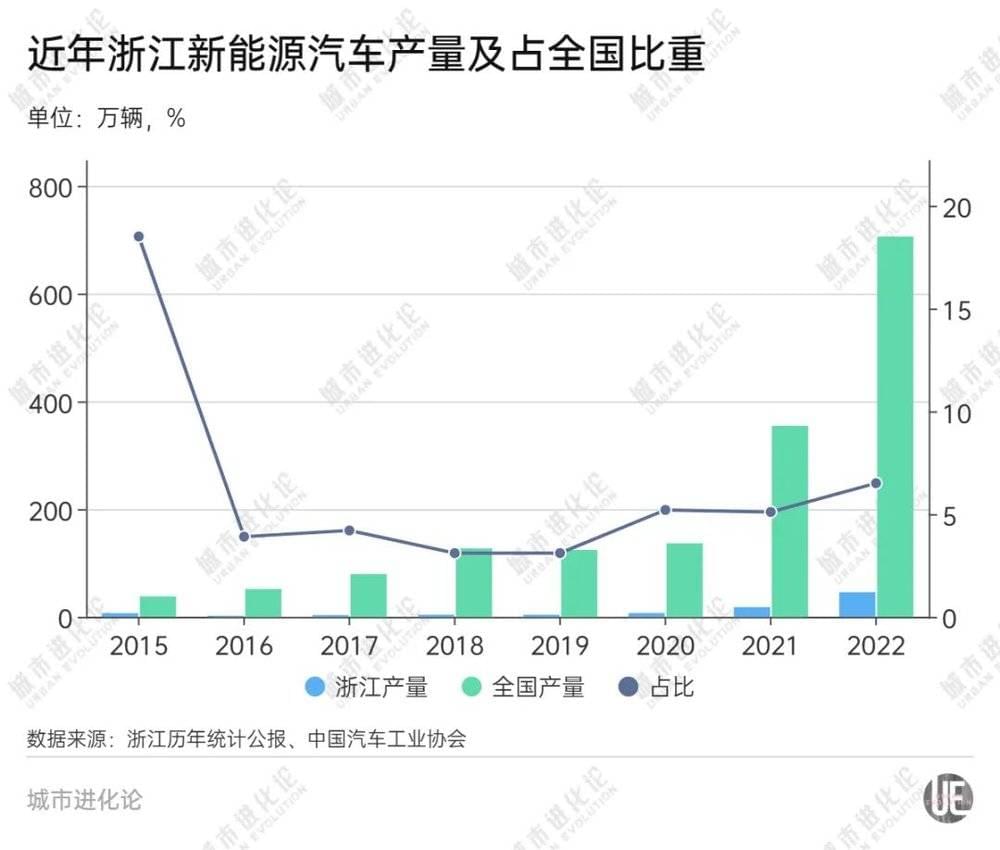

在新能源汽车产业发轫之初,浙江一度走在全国前列,其后却走出一波“高开低走”的行情。2015年,浙江新能源汽车产量一度占全国五分之一;而经历多年“厮杀”,到2022年这一比重仅为6.5%左右,低于上海(14.0%)、江苏(9.7%)及安徽(7.5%)。

眼下,浙江依然面临不小的压力:去年1-11月,浙江新能源汽车产量55.42万辆,同比增长3.7%,比全国同期增速低了30.8个百分点。

就在近日,浙江专门举行新能源汽车产业企业家座谈会,探讨产业发展面临的机遇与挑战。身处强手如林的长三角,浙江能否夺回自己的“江湖地位”?

一、高光时刻

在全国汽车产业变革浪潮中,浙江起步较早。

早在2010年1月,众泰2008EV纯电动汽车在杭州批量上市,浙江由此成为新能源汽车产业以及市场化的“拓荒者”。

也是在这一年,《浙江省新能源汽车产业发展规划(2010-2015年)》出炉。根据规划,到2015年,浙江将形成1万辆新能源客车、5万辆以上新能源轿车的生产能力,在新能源车整车和零部件多领域走在全国前列。

没有意外,2015年,浙江迎来高光时刻:全年新能源汽车整车产量约7万辆,其中康迪2.5万辆,吉利2万辆,众泰1.8万辆,整车及零部件产业规模达到150亿元。

彼时,全国新能源汽车产量才37.9万辆,浙江一省份额就接近五分之一,并形成了较为完备的新能源汽车产业链。

此时的浙江,无论在长三角还是全国,都前所未有地接近汽车制造版图中心。面对这一方兴未艾的新兴产业,浙江各地也加紧布局,一度成为新能源项目投资最为密集的省份。

不过,2019年8月,经济观察报在《“两年前的百亿“大饼”几近成空 浙江新能源汽车投资“去泡沫”》中披露:

2015年至2017年上半年,浙江省新增20个新能源整车投资项目,新能源整车制造相关投资额1153.91亿元,而规模最大的百亿级项目群却呈现搁浅之势,总计6个投资百亿的新能源项目中,目前只有威马汽车智能汽车产业园区正常推进并已经投产,其他四个项目——宝沃汽车长三角产业基地项目、乐视超级汽车生态体验园区项目、游侠电动汽车超级工厂项目、湖州新能源动力车产业园项目或处于休止状态,或进展缓慢、前景堪忧。

大浪淘沙中,浙江几度与巩固“江湖地位”的机遇擦肩而过。

更为直接的影响是,2015年,浙江龙头车企吉利发布“蓝色吉利行动”(目标到2020年新能源汽车销量占吉利整体销量90%以上),用五年时间完成从传统车企向新能源车企的彻底转型。很显然,这一计划未能成功。2021年,“两个蓝色吉利行动计划”又被重启。

从新能源汽车产量占全国比重变化来看,浙江从2015年到2019年确实走出“高开低走”曲线,2020年起才开始呈缓慢回升状态。

“现在浙江基本上就是吉利、杭州的零跑、桐乡的哪吒等几家。去年整体上零跑表现较好,哪吒掉得比较厉害。吉利因为多品牌运作,在数据上表现不错,但是近两年整体销量已经被比亚迪赶超了。”高工智能汽车研究院联合创始人郑利瑶告诉城叔,从几家车企本身来讲,近几年表现确实有很多不确定性。如果从产业链角度来看,“上海、江苏整体产业链转型升级要比浙江快很多”。

二、“隐形”浙江

不可否认,一个区域在新能源汽车版图上的显示度,很大程度上是由实力强劲的整车车企带来的。如上海有特斯拉,江苏有比亚迪、理想,安徽有蔚来、比亚迪。相比之下,浙江似乎还欠点火候。

火石创造产业数据中心通过“新能源汽车产业链竞争力”研究发现:

目前浙江新能源汽车企业达7.7万家,占全国6.02%。其中,上游(新能源汽车核心零部件)、中游(新能源汽车整车制造)、下游(新能源汽车关键服务)企业数量分别为4302家、32家、73128家,新能源汽车零部件和后端服务实力强劲,而涉及整车制造环节相对较弱。

这正是浙江汽车产业的基本面,面广量大的零部件企业占据更大份额。

2023年9月,浙江发改委发布的《2022年浙江省新能源汽车产业发展报告》(下称《报告》)显示,浙江现有11家新能源整车生产企业,规模以上零部件企业2200余家,涌现出18家汽车零部件百强企业,29家上市企业,33家国家级“专精特新”企业,产品基本覆盖新能源汽车全产业链。

然而,整车制造始终未能真正突围,以至于强劲的配套能力处于“隐形”状态。

其实,浙江汽车制造业总产值不容小觑。数据显示,2022年上海、浙江汽车制造业总产值分别为8080亿元、6999.3亿元,差距从三年前的1500余亿元缩小至1000余亿元。

但潜藏的危机已然显现。郑利瑶认为,“相差不大”,是因为汽车智能化转型还处在推进过程中,很多传统配套企业依然有一定市场空间,比如像传统模具、金属材料配件,都是浙江比较具有优势的领域,“但随着汽车产业智能化转型进入新阶段,接下来很有可能还会带动产业链洗牌”。

而目前,知名智能化零部件厂商主要还是集中于上海、江苏一带,浙江则较少有转型较快的零部件厂商。其中,浙江规模最大的汽车零部件企业是宁波均胜电子,“主营业务是安全气囊相关产品,整体上智能化转型这几年才刚开始,业务占比还比较小。”

浙江省汽车行业协会会长方曦亦指出,汽车零部件质量高不高,要以能否配套知名主机厂为标准。目前浙江省汽车产业仍然比较散和弱,问题在于主机厂占比较低,该产业中仅30%的企业做主机配套,还有60%做零部件售后市场,后者大多是贴牌生意,附加值不高。

而一般来说,与主机厂配套的企业只需提高5%至10%,就能带动一大批零部件企业提升制造工艺、管理流程、营销服务等核心竞争力,引领产业集群做大做强。

三、力求突围

这或许也是浙江在新能源汽车赛道上的突围方向所在。

目前,浙江已形成由环杭州湾汽车产业集群、温台沿海汽车产业带、多个新能源汽车特色基地组成的“一湾一带多基地”空间发展格局。其中,环杭州湾汽车产业集群聚集吉利汽车、合众汽车、广乘杭州等5家新能源整车企业,2023年上半年新能源汽车产量16.7万辆,占全省65.7%。

这是浙江新能源汽车产业的发展基底,也是力求突围的着力点。

2023年11月,浙江省省长王浩赴义乌调研重大项目建设情况。在吉利控股集团旗下LEVC义乌基地,他指出:

“新能源汽车及零部件是我省着力培育的千亿级特色产业群之一,希望吉利发挥龙头带动作用,加大研发投入和协同创新力度,不断提高核心竞争力,带动引领整个产业链高质量发展,为我省打造全球先进制造业基地贡献企业力量。”

浙江已定下新能源汽车产业发展目标。去年初发布的《浙江省加快新能源汽车产业发展行动方案》(下称《方案》)提出,到2025年,浙江新能源汽车产量超120万辆,占全省汽车生产总量比重超过60%,新能源汽车产量占全国比重10%左右,关键零部件本地配套率显著提升。

对比来看,2025年超过120万辆,与上海2025年新能源汽车产量规划目标相当;而占全国比重10%,则与江苏、安徽当前水平相当。这也传递出浙江重回新能源汽车第一阵营的决心。

上述《方案》重点任务中还明确提及,要实施固本强基行动,提升全产业链条供给能力,比如壮大动力电池与电机电控产业、推动汽车电子产业高端化发展等,补短板的意图十分明显。

而随着龙头车企复苏,也有望进一步助力浙江实现目标。

不久前,吉利汽车公布2023年销售业绩,全年累计销量为168.65万辆,同比增长18%。其中,新能源汽车销量为48.75万辆,同比增长约48%。从去年11月以来,极氪ZEEKR007、吉利银河E8等陆续上线,吉利将2024年销量目标锁定在190万辆、新能源销量增长超66%。

吉利控股董事长李书福此前表示,2024年吉利将继续加快新能源智能化转型,同时强调吉利“坚持打价值战、技术战、品质战、品牌战”。

在郑利瑶看来,“浙江台州、宁波一带,零部件配套基本上都是围绕吉利来做”,如果吉利如期实现转型目标,也将为浙江的新能源汽车转型注入动能。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎