在资本市场上,中部六座省会城市的角逐向来精彩。近日,雪祺电气(001387)在深交所主板上市,迎来六城开年首个IPO,该公司盘中一度涨超110%。

这也成为眼下合肥在资本市场顾盼自雄的绝佳注脚。

据普华永道披露,2023年A股IPO放缓,新股数量和融资额分别下滑26%、39%。IPO趋紧,在具体城市表现上切肤可感,中部各省会城市也出现分野。

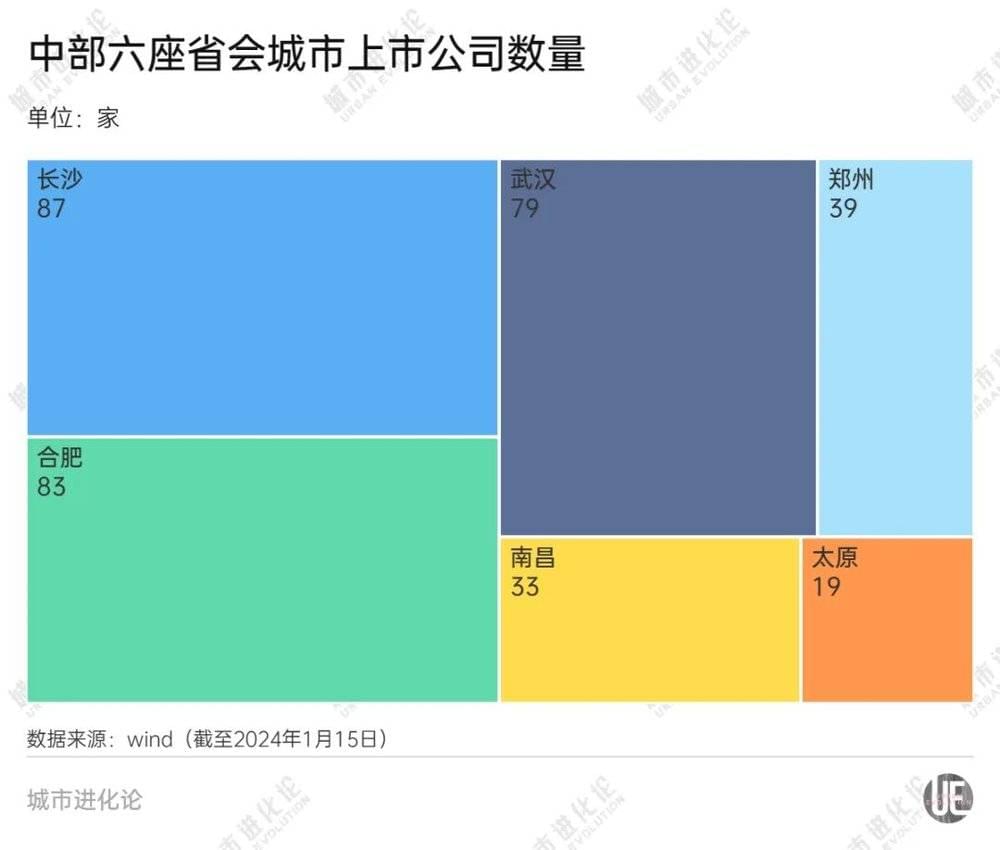

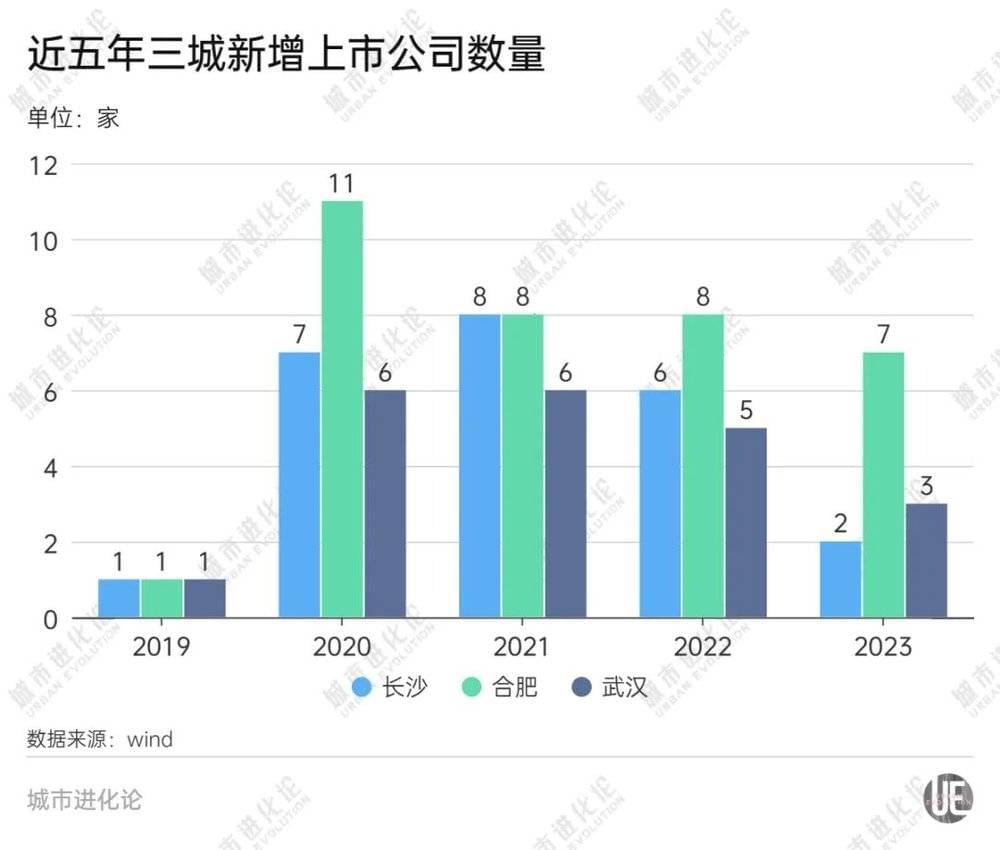

Wind数据显示,去年合肥A股上市公司新增7家,长沙、武汉、郑州增量则滑落至3家及以下。加上今年开年即“上分”,截至1月15日,合肥以83家的成绩反超武汉(79家),历史首次晋级中部A股第二城。

与此同时,稳坐中部A股第一城长达五年之久的长沙(87家),亦感受到“兵临城下”的危机。短短五年时间,合肥和长沙上市公司数量的差距已经从16家缩小至4家,追赶态势十分明显。

过去十年中,中部A股第一城主要在武汉、长沙间轮换,而眼下已然进入“三强争霸”状态。根据规划,2025年左右,三座城市A股上市公司总量目标都在100家以上,谁又能成为最后的赢家?

一、超越武汉

这一年,即便强如京沪深,IPO数量也下滑二至五成。合肥则延续高光,2023年新增上市公司7家(仅比2022年减少1家),跻身全国第九位。这在中部地区可谓“一枝独秀”。

不过,城市的悲喜并不相通。合肥在中部顾盼自雄,南昌经历“小阳春”,长沙、武汉、郑州、太原却感受到逼人的“寒气”:2023年,长沙、武汉、郑州和太原新增上市公司数量分别为2家、3家、2家、0家,同比分别减少4家、2家、2家、1家。

在这种背景下,合肥上市公司数量达到83家,首次超越武汉晋级中部A股第二城。

作为城市综合实力和活力的重要衡量指标,合肥在资本市场上的亮眼表现,亦是产业转型升级以及核心竞争力不断提升的直观体现。

经济学家宋清辉对城叔分析,在IPO趋紧形势下,合肥依然表现亮眼,一定程度上是因为合肥近年来经济发展活力足,对企业上市支持力度大,“发力发展多层次资本市场,使得区域企业综合竞争力进一步提高,相当一部分企业已经达到甚至超越相应的上市门槛”。

1月11日,雪祺电气在深交所鸣钟上市,合肥在中部六座省会城市中率先迎来“开门红”。

相比科大讯飞、晶合集成等龙头企业,雪祺电气似乎并不出名。但若细究不难发现,这家公司背后,客户群体都是美的、美菱、海信、康佳等知名家电大厂。这无疑离不开合肥良好的家电产业生态。事实上,世界第一台DVD、第一台变容式冰箱、第一台仿生洗衣机、第一台窗式空调等均产自合肥,也支撑其成为全国最大家电生产基地。

从更大范围来看,按照Wind一级行业分类,合肥83家上市公司中,日常消费&可选消费公司数量达到16家,占到19.3%,家电领域上市公司正是突出代表之一;同时,信息技术行业上市公司达到18家,占比21.7%。

实际上,当地“芯屏汽合、集终生智”的产业结构中,电子信息占比颇重。2023年以来,合肥新增的8家上市公司分别为龙迅股份、华人健康、颀中科技、晶合集成、埃科光电、舜禹股份、万邦医药和雪祺电气,其中信息技术企业占比过半。

除此之外,在资本市场合肥板块中,还有量子通信第一股国盾量子、光刻设备第一股芯碁微装、工业铁路智能调度第一股工大高科等细分领域“第一股”,直观地展示出在电子信息等新兴产业领域的强劲实力。

合肥金融监管局此前表示,依托经济快速发展以及注册制改革加快落地,合肥企业在资本市场逐渐崭露头角,上市公司数量在全国城市中不断进位。

二、三城角逐

就像合肥在经济版图中的位势一般,倘若回到十年前,当地上市公司规模远不具备与武汉、长沙同台竞技的实力。

2013年,武汉还是中部资本市场毫无疑问的“老大”,上市公司总量达44家,而处于第二、第三位的长沙、合肥才刚刚完成40家、30家的突破。但其后,武汉一度“原地踏步”,将优势消磨殆尽,最终被强势追赶的长沙反超。

2014~2018年五年里,武汉仅仅新增14家上市公司,长沙、合肥则分别新增22家、16家。在长沙疾速追赶武汉的同时,合肥也逐渐跟上了节奏。

与此同时,郑州、南昌、太原五年间新增上市公司数量仅分别为7家、8家、2家,跟武汉、长沙、合肥的差距进一步拉大。这也使得过去十年中,中部A股第一城的争夺主要是在长沙、武汉及合肥之间展开。

长沙、武汉之间的追逐一度陷入胶着。2015年,长沙新增4家上市公司,而武汉连续两年挂“零”,前者上市公司数量历史首次超越武汉,晋级中部A股第一城;次年,武汉又以年增7家上市公司反超长沙,重新领跑中部。

时隔一年,格局突变。2017年,湘企IPO迎来历史最好年份,17家企业先后登陆A股市场,资本市场的湘股板块扩容至101家,首次进入“百家俱乐部”。而这背后,省会长沙无疑出力最大。

Wind数据显示,2017年长沙新增11家上市公司,再次以59家的总量超越武汉,并将二者差距拉大至7家。也是从这时候开始,长沙稳坐中部A股第一城,武汉再未能形成实质性“威胁”。

“长武合”格局延续五年之久。而眼下,合肥突进,又一次使得形势反转。当前,合肥上市公司数量已达83家,在中部地区风光无两。这不仅超越了武汉,更让长沙有了“兵临城下”之感。

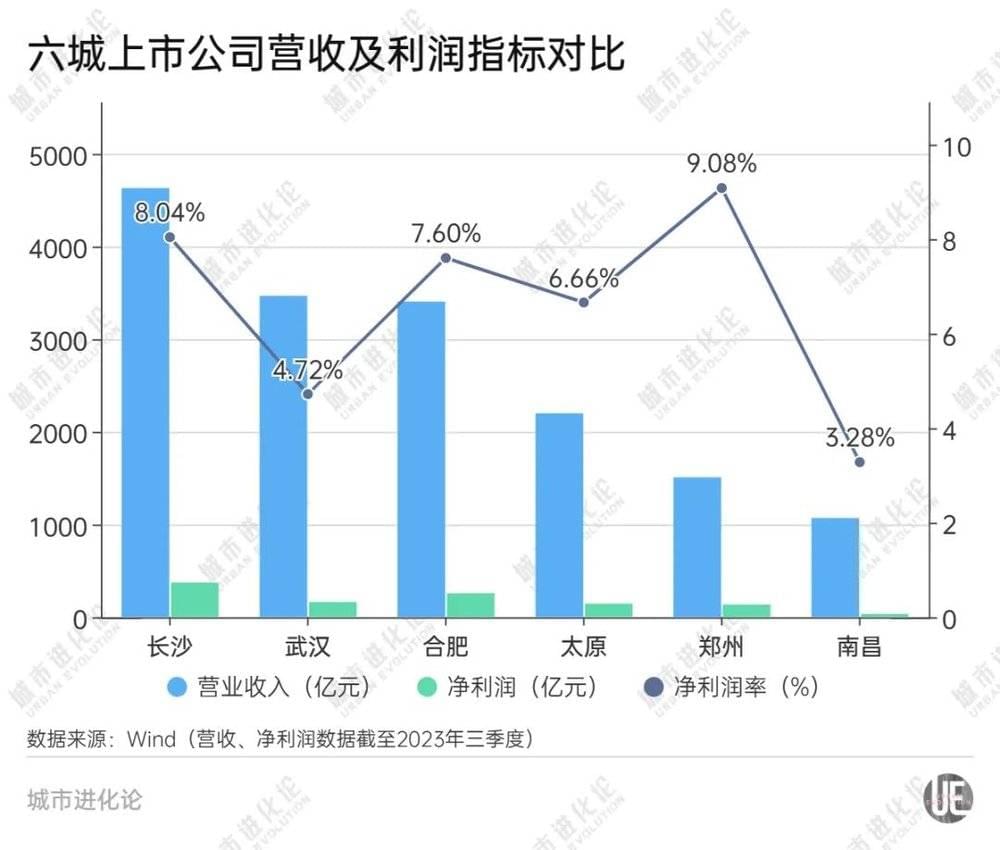

不过,从总市值来看,长沙相对合肥、武汉尚有较大优势。截至1月10日收盘,长沙、合肥、武汉A股上市公司总市值分别为10100.05亿元、8302.85亿元、7026.58亿元,长沙是三城中唯一保持万亿级市值的城市。

在宋清辉看来,三座城市相互易位背后,产业基础、科技创新、营商环境等方面的禀赋与投入力度,均是重要驱动因素。从上市公司结构来看,实力较强的城市,其区域内(拟)上市公司往往具有经营水平较高、结构更加优化等诸多显著特点。

纵观长合武三市,近两年来战略性新兴产业及专精特新“小巨人”企业已经成为角逐资本市场的核心驱动力。2020年以来,合肥、长沙和武汉分别新增上市公司35家、23家、20家,属于专精特新“小巨人”企业分别为20家、10家、9家,占比分别为57%、43%、45%。

随着合肥晋级,资本市场上的三城角逐才算真正拉开序幕。接下来,很大程度上将是城市“内力”的比拼,既考验着城市的产业基底,又考验着新兴产业领域的成长速度。

三、决战时刻

合肥的晋级、武汉的失落、长沙的危机,都意味着中部A股第一城之争将迎来新一轮“决战”。毕竟,三城上市公司数量差距仅在个位数,并非不可逾越的距离。

合肥已经开始乘胜追击。在雪祺电气登陆深交所同时,合肥已瞄准“下一步”,即聚焦专精特新企业、高新技术企业,实施“3200上市后备企业培育计划”。

以三年为周期动态储备200家上市后备企业,前移上市奖补节点,加强政策培训,优化政务服务,强化要素保障,推动场景对接,全方位赋能企业发展、支持企业上市。

这意味着,未来三年,合肥上市企业数量有望迎来新的突破。

长沙也已将推动企业上市作为重要目标。1月6日,长沙市市长周海兵先后调研长沙市企业上市服务中心和上海证券交易所科创板企业培育中心(中部地区),他强调:

“各级各相关部门要进一步提升认识,明晰目标,加大工作力度,建立工作专班,强化领导联点服务,做到靠前调度、深入研究,着力做好上市企业入库、辅导、培育等工作,全力以赴为企业上市出谋划策、排忧解难。”

按照《长沙市加快推进企业上市“岳麓登峰” 行动实施方案(2022—2025 年)》,长沙将开展系列企业上市专项行动,在全国打造服务企业上市“长沙名片”,力争到2025年全市新增上市公司不少于40家。

武汉同样蓄力已久。2023年12月,武汉市企业上市工作领导小组办公室发布的《2023年武汉市上市后备“金种子”、“银种子” 企业名单公示》提出,拟定262家上市后备“金种子”企业、231家上市后备“银种子”企业。

其中,武汉“光谷”将扛起增长大旗,力争2025年,东湖高新区全区上市公司总数达到100家,上市公司总市值突破10000亿元。

合肥的目光则锁定2026年。根据《合肥市推进企业上市五年倍增行动计划(2022—2026年)》,2026年末,合肥要力争境内上市公司数量较2021年末实现翻番,达到140家以上;同时,力争上市公司新增再融资金额不少于1000亿元,上市公司市值占地区生产总值比超过120%等。

不过,从当前上市公司数量、融资规模及资产证券化率来看,要在三年内实现这一目标,合肥还面临极大的挑战。

相比之下,除了上市公司数量,长沙在资产证券化率、企业盈利水平等指标上也具备一定优势。以上市公司净利润率为例,长沙、合肥、武汉分别为8.04%、7.60%、4.72%,意味着长沙上市公司整体盈利水平相对较高。

无论如何,随着三座城市在资本市场上的角逐日益激烈,未来几年间,谁能够率先达成百家上市公司的突破,势必成为重塑中部A股第一城竞争优势的关键一战。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎