本文来自微信公众号:小鲜传(ID:fish_craft),作者:丁昶,头图来自:视觉中国

2024年1月5日,美国一架波音737 MAX飞机在起飞后不久出现事故。机体侧面的一道应急门竟然整体脱落了。

还好当时飞行高度不高,空气不算太过稀薄。170多名乘客们在吹了几十分钟冷风之后,安全地回到了地面。

话说此次事件虽然离奇,但是还远远称不上严重。2018年10月,印尼狮航的一架737 MAX坠毁,机上189人全部遇难。当时美国媒体还在口径一致地质疑印尼飞行员的素质和训练水平。

不料仅仅5个月后,2019年3月,埃塞航空又一架737 MAX坠毁,机上157人全部遇难。这下终于全球哗然。

中国民航立即做出决定,停飞中国境内的所有737 MAX客机。于是美国媒体又开始暗指中国“反应过度”。

可是这次连欧盟也坐不住了,犹豫几天之后还是宣布了停飞令。随后世界各国纷纷跟进,把美国搞成了孤家寡人。全球空域中,一度只有北美地区还有737 MAX的身影。

直到最后的调查结果出炉,确实是波音飞机的设计有问题。

当然,这次舱门脱落事故的严重程度虽然更低,但是吓到的却是美国自己人。于是美国民航局第一时间就宣布了停飞令。不过覆盖范围只针对737 MAX机型中一个细分系列。

在民航领域,有一条著名的海恩法则。它的意思是:在每一起严重事故背后,通常都会有30次轻微事故,300次无伤事故和1000起事故隐患。

事实也确实如此。早在此次舱门脱落事故之前,早有波音飞机螺栓不紧、气密不严的报道,甚至还有把检修工具遗忘在油箱中,以及在机身上错误的地方打孔的案例。员工吸毒、客户争执,更是家常便饭。

那么在这一切的背后又是什么呢?

波音公司最大的客户之一,阿联酋航空曾经公开喊话,要求波音公司“停止对资本回报的过度追求”,并且要求波音“说服”其员工,为客户造出最好的飞机。

在此次舱门脱落事件中,最大的背锅侠是一家波音公司的外包商,叫做Spirit航空系统公司。因为机体是由它负责建造的。

但是实际上这家公司的前身,正是波音公司自己在堪萨斯州的制造基地。它在2005年被卖给一家私募股权基金。于是从子公司变成了外包商。

波音公司认为,2005年的这笔交易为公司节约了大量成本。而私募股权基金当然也是来赚钱的。那么一笔买卖,双方都认为自己赚了,钱从哪里来呢?答案是来自上下游和员工。

比如在2020年新冠危机期间,Spirit就一次性裁员6800人,并且全体降薪至每周4天。省下的可不就是利润么?

不过,这一切都是有代价的。当新冠危机过去,需要重新恢复生产的时候,人手和士气问题就变得难以解决了。

也许在波音公司看来,上游的供应商,下游的客户,自己旗下的员工,都不是最重要的。只有一群人是最重要的:股东。

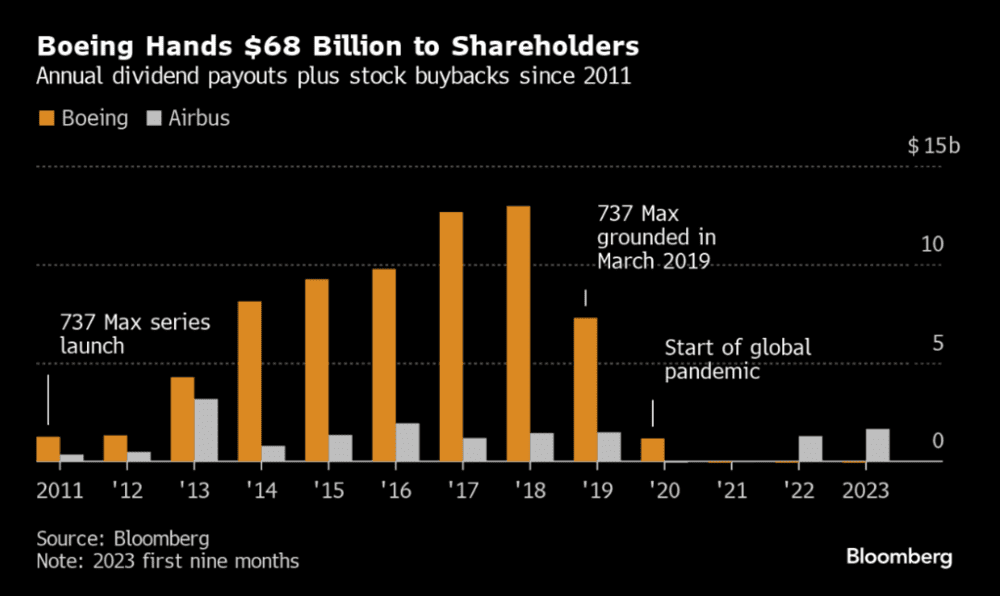

波音公司在回报股东方面可谓不遗余力。过去十几年,在总体规模和盈利能力与空客公司相去不远的情况下,波音的分红及回购金额长期保持在数倍、接近于十倍空客的水平。

也正因为如此,波音公司得以在事故频发,丑闻缠身的状态下,基本维持了股价与空客同步上涨。过去十年,空客的股价上涨了187%,波音上涨了123%。但是如果看总市值,则空客上升了153%,波音只上升了54%。

又是股本问题!参见拙作《中美十年》。空客的股本只是略微缩水,而波音的股本则是大幅减少。减少的原因则是巨额回购。

波音依靠寅吃卯粮的手段来拉抬股价。以至于从2016年开始,波音公司的账上净资产就所剩无几,2023年末已变成资不抵债,目前净资产为负160亿美元。

也许有人会问,一家资不抵债的公司为什么还能正常经营,甚至还有1300亿美元的市值?答案是垄断。

已有多家投行报告“厚颜无耻”地指出:此次事件对波音公司的财务影响不大。这不是因为波音公司的善后处理多么有效,产品竞争力多么强劲。而是由于空客公司的产能已经爆满,中国商飞尚未在中国以外取得适航证。因此未来订单无处可去,只能流向波音。

如果你以为波音公司只是一个特例,那就错了。明日黄花不提也罢,当红炸子鸡也是如此。

我们以苹果公司为例,它从2014年开始大力回购股票,今天的股本较最高点已经缩水了超过40%。

A股市场也有回购机制。但是通常只在市场极度低迷的情况下执行。而在美股市场,回购已经成为了企业自由现金流的最主要去向。换句话说,无论股价多高,市场都可以期望上市公司用自有资金来接盘。

因此我们可以看到,虽然苹果公司每年的净利润接近1000亿美元,但是净资产只有600多亿美元。它的市盈率大概是30多倍,然而市净率却高达40倍以上,净资产回报率(ROE)超过100%。

行行行,这么玩是吧。天道好轮回,难道真就不怕有打破垄断的那一天?

本文来自微信公众号:小鲜传(ID:fish_craft),作者:丁昶