红海地区的紧张局势持续牵动市场的神经。日前外媒报道称胡塞武装已与部分航运公司就红海通道问题举行会谈并达成一些协议,马士基发言人当日对此回应,公司尚未参与与胡塞武装就红海安全通道进行的任何谈判。马士基此前于1月5日表示,考虑局势仍然高度不稳定,决定所有经过红海/亚丁湾的马士基船只都将向南绕过好望角。与此同时,运力紧张局面亦在持续,据媒体报道,目前韩国至欧洲的海运费相较前一月涨幅已翻倍,亚洲至北欧40英尺标准集装箱运费更是涨至此前的1.7倍。

不过,因受胡塞武装与多家船东达成协议的消息影响,昨日集运欧线EC2404、EC2406、EC2408、EC2410、EC2412合约截至收盘全线跌停。A股市场中,国航远洋盘中一度跌超13%,宁波远洋和海通发展盘中分别跌近8%和6%。

甬兴证券黄骥等人在1月8日研报中分析认为,红海局势紧张带来的行情溢价正在逐渐消退。但另一方面,中银证券王靖添在1月8日研报中则表示,红海袭击持续发酵至今,选择绕航好望角的集装箱船数量已经同比增长近一倍,绕航船只增加将继续推高运价。

红海危机难掀二级市场波澜:多只单日涨停股上演“昙花一现”局面,30cm涨停黑马股已跌回“最初的起点”

数据显示,集运欧线主力合约自12月中旬迄今,在不到一个月的时间内累计最大涨幅约201%。不过,相较于期货市场的强烈表现,此波红海危机却似乎并没有在A股市场掀起太大波澜、众多航运股走势“波澜不惊”,12月18日迄今仅有海通发展、国航远洋、宁波远洋、锦江航运、中远海能、中创物流等少数个股斩获过单日涨停板,其中海通发展录得三个单日收盘涨停排名第一,但近期股价已高位回调,“昙花一现”迹象明显。

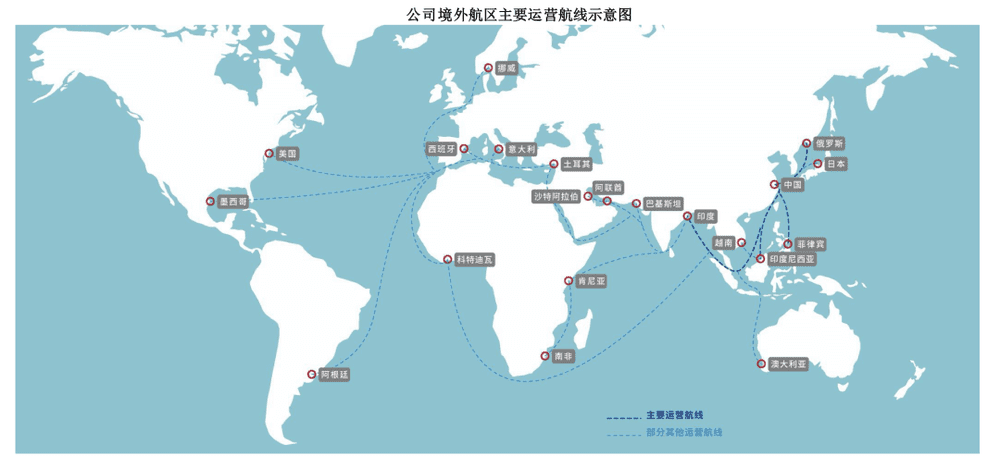

具体来看,海通发展分别于12月18日、12月22日和1月4日收盘涨停,12月迄今股价累计最大涨幅仅约30%。根据海通发展半年报,其主要从事国内沿海以及国际远洋的干散货运输业务,境外航区运输业务涉及全球远洋无限航区,包括世界各国家及地区的开放港口和国际通航运河及河流,运输货物以煤炭、矿石、粮食等干散货为主。数据显示,海通发展去年上半年境外业务的营收占比为53%。

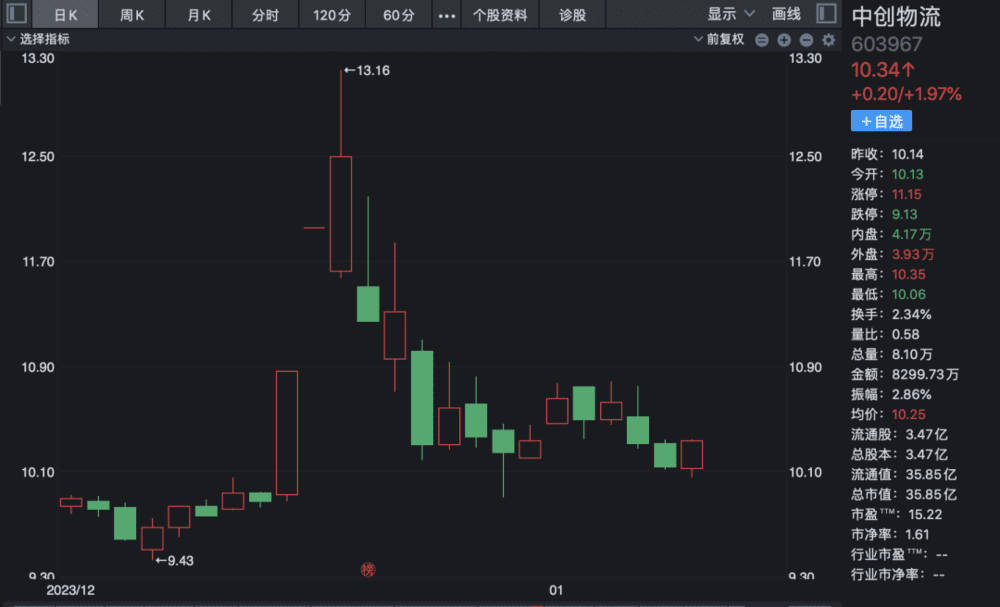

中创物流在12月18日、12月19日连续涨停,12月20日盘中录得3连板,但当日尾盘回落最终收涨1.97%,12月迄今股价累计最大涨幅约40%。资料显示,中创物流业务划分为跨境集装箱物流、智慧冷链物流和新能源工程物流三大板块。去年上半年,公司跨境集装箱物流业务营收31.31亿元,占总营收比例超过9成。

另外,在北交所上市的国航远洋于12月18日收盘30cm涨停,并在12月22日和1月2日盘中一度涨超18%,12月迄今股价累计最大涨幅约79%。公开资料显示,国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,拥有巴拿马型和灵便型等多种干散货船舶,外贸航线覆盖大洋洲、欧洲、南美等地区,2023年上半年外贸收入近 50%,外贸利润占比超过60%。

除了上述表现相对亮眼的三只航运股,宁波远洋、锦江航运、中远海能以及其他航运上市公司似乎并没有因红海事件带来的运价涨价预期而股价大涨。并且,值得一提的是,受胡塞武装和部分航运公司达成协议的消息影响,国航远洋昨日盘中一度跌超13%,海通发展盘中跌近6%。拉长时间看,海通发展、中创物流和国航远洋12月高点迄今股价累计最大跌幅分别为18%、24%和33%,锦江航运和宁波远洋(12月18日和1月2日股价均收获涨停板)同期股价累计最大跌幅超20%。

值得一提的是,虽然受红海冲突航运价格上涨的预期强烈,但航运长期情况则为供应过剩。天风证券陈金海在12月30日研报中预计,2024年新船有望大量交付,现有集装箱船运力比较充足,红海通行量有望回升。有行业分析指出,预计全球2024年新增集装箱船运力将达到200万TEU以上。目前维持正常年份的长协价仍是货主的主流想法,现货市场运价短期上涨无法一直影响长期供大于求的基本面。整体来看,在供给端欧线运力继续增加,运力过剩风险仍是影响2024年集运欧线的主要因素。

若拉长时间来看,自去年年初迄今,航运龙头股中的招商南油、海通发展股价累计最大跌幅已超过四成,中远海特2023年年内股价累计最大跌幅已接近40%。此外,集装箱航运头部企业中远海控盘后公告2023年业绩预告,预计全年净利238.59亿元,同比减少约78.25%。公司在公告中提到,报告期内集装箱航运业面临运输需求走弱、运力供给上升、地缘局势紧张等诸多挑战,市场运价水平较去年显著下降。

红海危机持续下巨头纷纷调运费、停接载,多家A股航运港口上市公司密集回应危机影响

目前情况看,中银证券王靖添指出,红海事件仍在发酵,至少已有22艘船舶遭到袭击,且数量仍在持续上升,船舶总吨日平均值已降至240万吨。同时,至今约有309艘集装箱船选择绕航好望角,同比增长近一倍。截至12月底,上海至北欧航线的即期运价较12月初上涨290%。

关于传导至航运的具体影响,天风证券陈金海进一步表示,在经过苏伊士运河的船舶中,占比由高到低依次是集装箱船、干散货船、原油船。对苏伊士运河的依赖度看,全球集装箱运输22%的货物经过苏伊士运河,因此集装箱船受影响最大。若远东—欧洲、远东—美东航线原来经过苏伊士运河的集装箱船全部绕好望角航行,运距变长将导致全球集装箱船有效运力损失5%左右。此外,部分油轮绕航也导致有效运力减少,且因油轮运力供给偏紧,运价向上波动的持续时间或将更长。

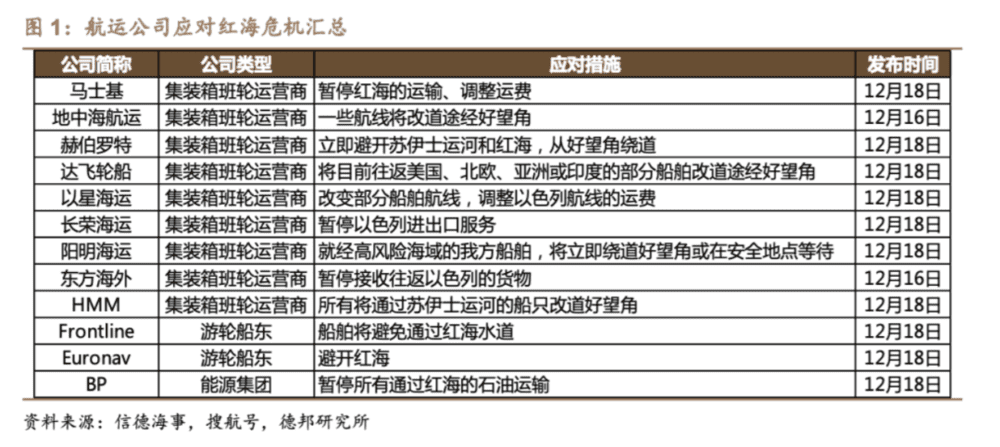

为规避风险,根据德邦证券谢丽媛等人在1月1日研报中统计整理的资料,当前地中海航运(MSC)、马士基(Maersk)、达飞轮船(CMA、CGM)、赫伯罗特(Hapag-Lloyd)等多家国际航运企业陆续选择暂停在红海航行,部分航运公司已通知停止货物接载和订新舱。

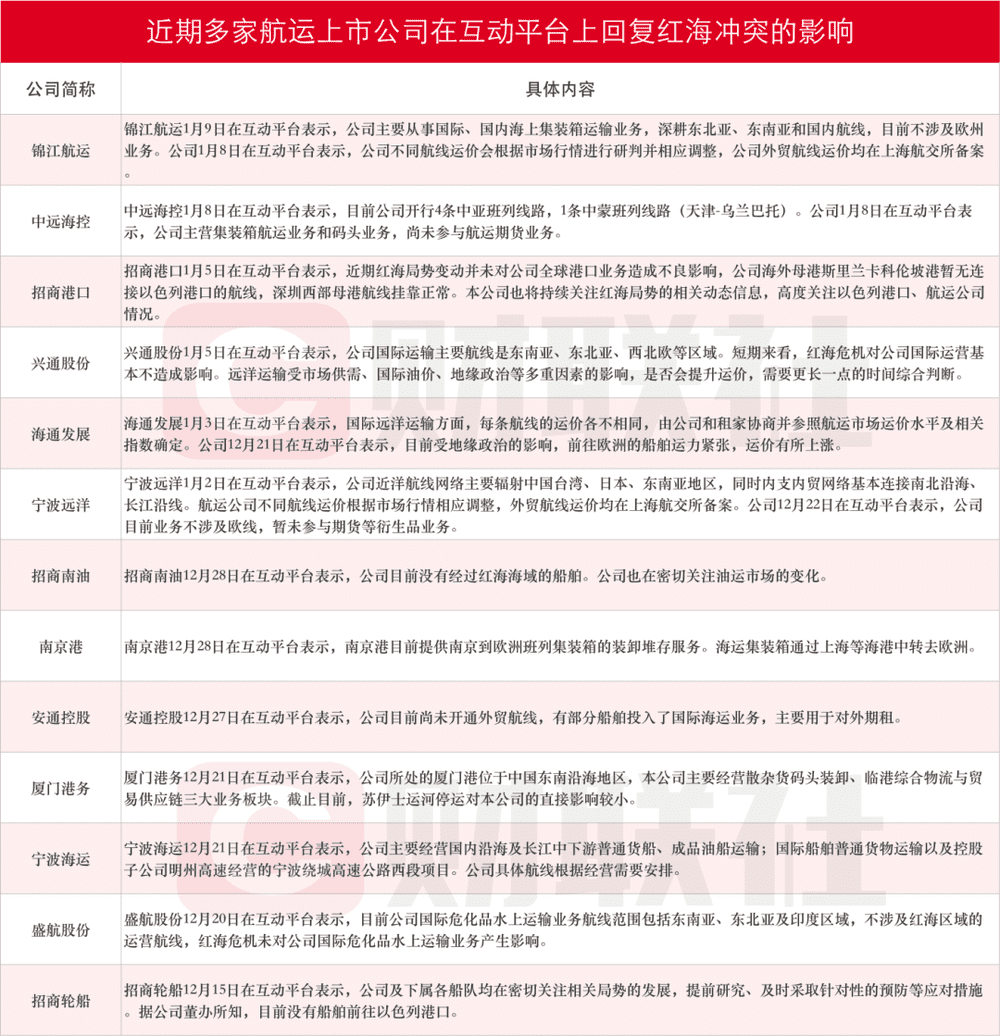

与此同时,据财联社不完全统计,近期包括锦江航运、中远海控、招商港口、兴通股份、海通发展、宁波远洋、招商南油、南京港、安通控股、厦门港务、宁波海运、盛航股份、招商轮船在内的多家港口航运上市公司在互动平台回应红海危机对公司影响或应对措施,具体情况如下图:

其中,总运力中国大陆集装箱班轮公司前六的锦江航运昨日在互动平台表示,公司主要从事国际、国内海上集装箱运输业务,深耕东北亚、东南亚和国内航线,目前不涉及欧洲业务。公司1月8日还在互动平台表示,公司不同航线运价会根据市场行情进行研判并相应调整,外贸航线运价均在上海航交所备案。主营集装箱码头业务的招商港口1月5日在互动平台表示,近期红海局势变动并未对公司全球港口业务造成不良影响,公司海外母港斯里兰卡科伦坡港暂无连接以色列港口的航线,深圳西部母港航线挂靠正常。

本文来自微信公众号:财联社 (ID:cailianpress),作者:俞琪