进口片票房占比下滑,已经是电影行业一个“老生常谈”的问题了。

据灯塔《2023中国电影市场年度盘点报告》,这一年,中国内地影院一共上映进口片78部,全球票房排名前十的电影均有在国内上映,但票房占比仍然只有16.23%,这一水平只和前三年接近,相比2019年的35.93%已然腰斩。

与此形成对比的是,国产片票房相比2019年已有11.7%的增幅。比较容易的一个推论就是:全年电影票房大盘的90亿差值,就集中体现在进口片票房的巨大缺口上。想要重回640亿的巅峰,进口片不扭转颓势的话是相当困难的。

图片来源:灯塔《2023中国电影市场年度盘点报告》

然而,同为进口片,亦有差距。2023年《铃芽之旅》《灌篮高手》纷纷打破日本电影在国内票房纪录,给了电影市场一点小小的二次元震撼。据拓普数据,日本电影占2023年进口片票房接近三成,同比上涨了322%,而美国电影的同比涨幅仅65.7%,这里的同比,对比的还是“非正常状态”的电影市场。

刨除日本电影之后,好莱坞大片的颓势更加掩藏不住了。关于这个现象,行业内也有过不少分析,常见的叙事都是从“老百姓更爱看‘与我有关’的故事”“好莱坞深陷IP续集陷阱”等内容层面的原因展开分析。

这些分析不无道理,只不过继续沿用传统的媒介叙事来概括2023年的情况,已经有些不合时宜。

全球票房TOP3《芭比》《超级马力欧兄弟大电影》《奥本海默》都并非传统的IP续集电影。现有IP新作方面,《银河护卫队3》《蜘蛛侠:纵横宇宙》等影片也在全球和国内市场均获得了超越前作的超高口碑。反过来,国产电影中的主旋律影片——一向被认为十分贴合“与我有关”叙事的电影类型——在2023年也展现出了票房的疲态。

换句话说,“陈旧”“难看”“与我无关”等粗暴的标签,已然不能概括进口片的窘境,这些概括或许依然是主流的一部分,但我们也不妨再看看另一个方向。

我们常说“酒香也怕巷子深”,2023年国产片取得票房佳绩,和从业者积极拥抱观众,努力“把巷子缩短”,是脱不开干系的。而好莱坞影片和国内观众“脱节”,最大的命门之一,就是缺失“把巷子缩短”的能力,甚至巷子可能比以前更长了——在国内观众获取信息的媒介已经大量向短视频转移的现状下,好莱坞的电影宣发,却还在坚持传统打法。

这背后的原因并非是单纯的好莱坞领导者不够重视中国市场,而是一个更加结构性的难题,海外的版权理念和文化背景与国内有着巨大的隔阂,导致国产片营销路径客观上难以被进口片所模仿,在观众的视野中声量减弱也就在所难免了。

一、哪里出了问题

从猫眼和灯塔的年度报告中,不难发现进口片存在的几个客观问题。

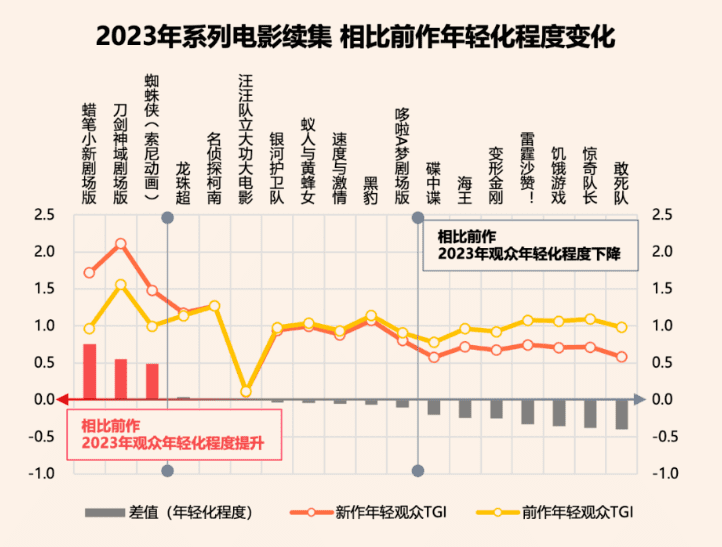

首先,IP续作仍然占据了好莱坞的大部分供给,而其最大的问题就在于,和年轻观众之间会产生代沟。

据灯塔报告显示,大部分系列电影续集,相比前作观众的年轻化程度都在持平或下降。

图片来源:灯塔报告

“IP永远是相对的,而不是绝对的。”有进口片营销人士告诉毒眸,国内新一批电影观众不认老IP的情况早已有之,“2018年的时候我们就发现,公司来了读大二的实习生,还在美国留学过,但是完全不认识阿汤哥,问了之后说,小时候是看《爱情公寓》长大的。”

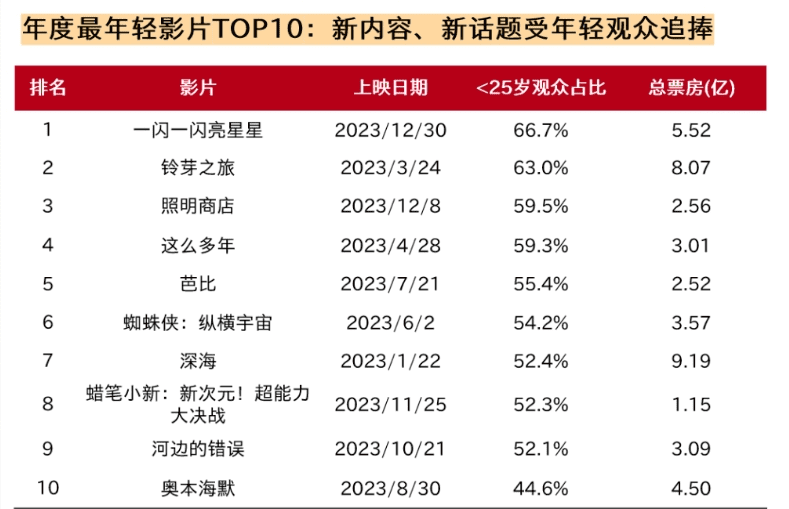

成长的文化环境不同,决定了年轻一代的认知体系和从前有着巨大差异。在猫眼《2023中国电影市场数据洞察报告》中可以看到,25岁以下观众占比最高的影片里,只有像《芭比》《蜘蛛侠:纵横宇宙》《奥本海默》这种更创新的影片占比较高。

图片来源:猫眼《2023中国电影市场数据洞察报告》

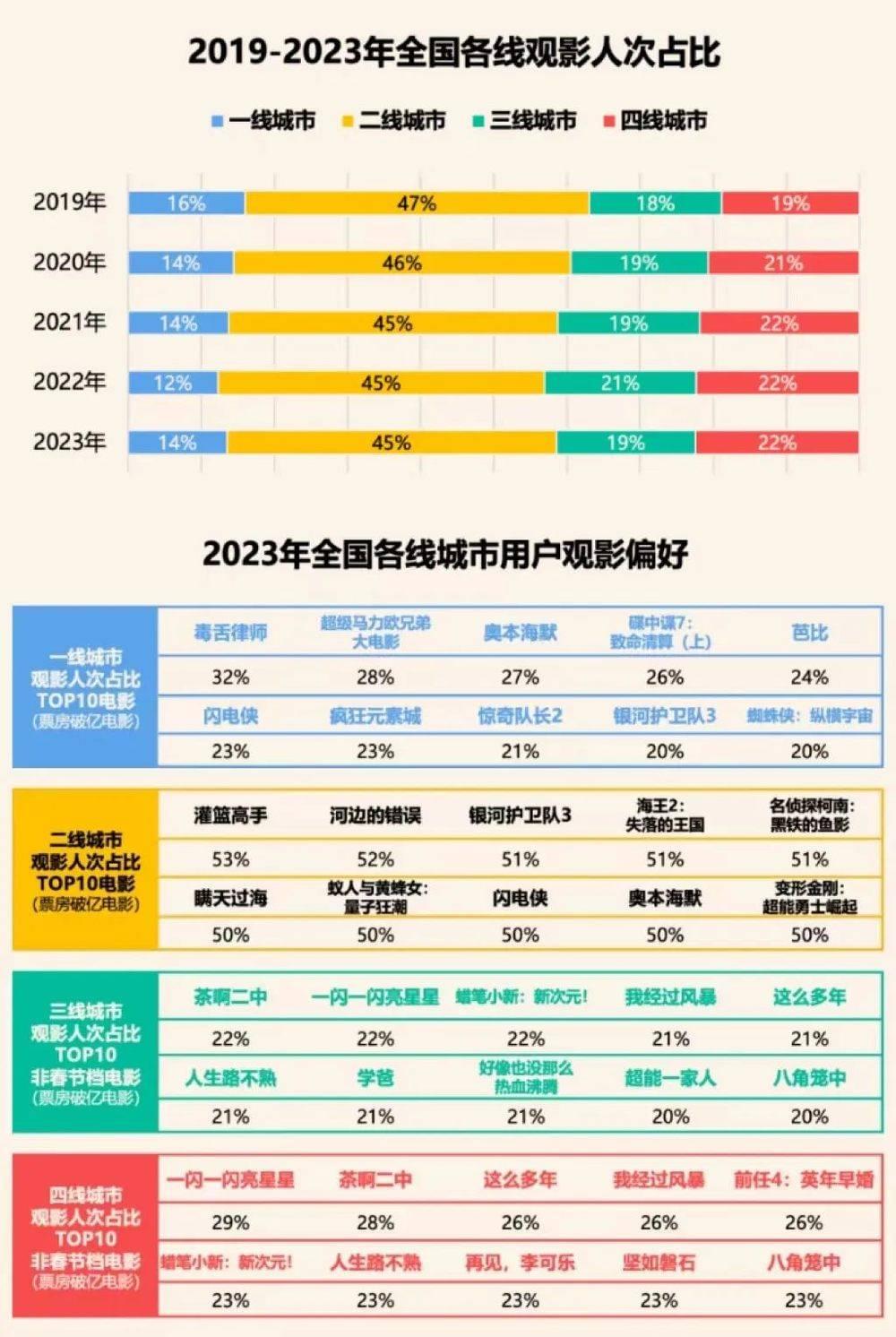

另一大问题是“下沉”。相比于2018年电影市场还需要在农村刷墙来找下沉增量的时期,如今的国产片已经非常精于此道,把进口片远远甩在了身后。

据灯塔报告,自2019年之后,三四线城市观影人次占比就得到了3%~7%的提升,并且已经逐渐稳定份额。从2023年全国各线城市用户观影偏好也能看出,一二线城市的观影人次占比TOP10中,好莱坞进口片的身影并不少见,而在三四线城市则一个也没有,对比非常鲜明。

图片来源:灯塔报告

好莱坞高管不是没有看到这个现象,甚至,他们也已经开始担忧。据《好莱坞报道》一篇2022年的文章显示,有好莱坞工作室内部人士提到,“中国业务越来越取决于一个问题,即如何为一线和二线城市的成熟观众提供服务,以及是否也能为三至五线城市的观众提供服务。《长津湖》可以很容易地做到这一点,但好莱坞影片能做到的较少。”

彼时的好莱坞高管更多地将其归结于内容层面的原因,但这只是一方面,营销上的差距是更加肉眼可见的。

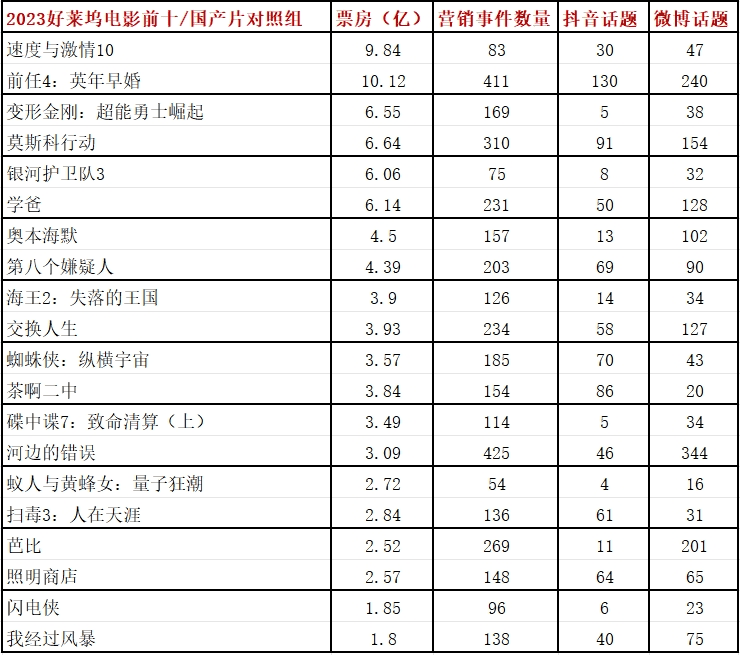

毒眸根据猫眼专业版数据,人工整理了2023年好莱坞电影票房前十的营销事件、抖音话题、微博话题数量,并与票房相近的10部国产影片进行了对照。结果很明显,除《芭比》等极个别异常值之外,大部分进口片的表现均远远不及同等票房的国产片。

数据来源:猫眼专业版

尤其是在国产片营销重镇——抖音,相当一部分进口片被收录的抖音话题仅个位数。而这恰恰是国产片打通下沉市场的利器。

据《中国网络视听发展研究报告(2023)》短视频用户规模已经达到10.12亿,且有近四分之一的新网民因短视频触网,“纳新”能力远超即时通信。足见短视频对触达下沉市场的重要性。

图片来源:《中国网络视听发展研究报告(2023)》

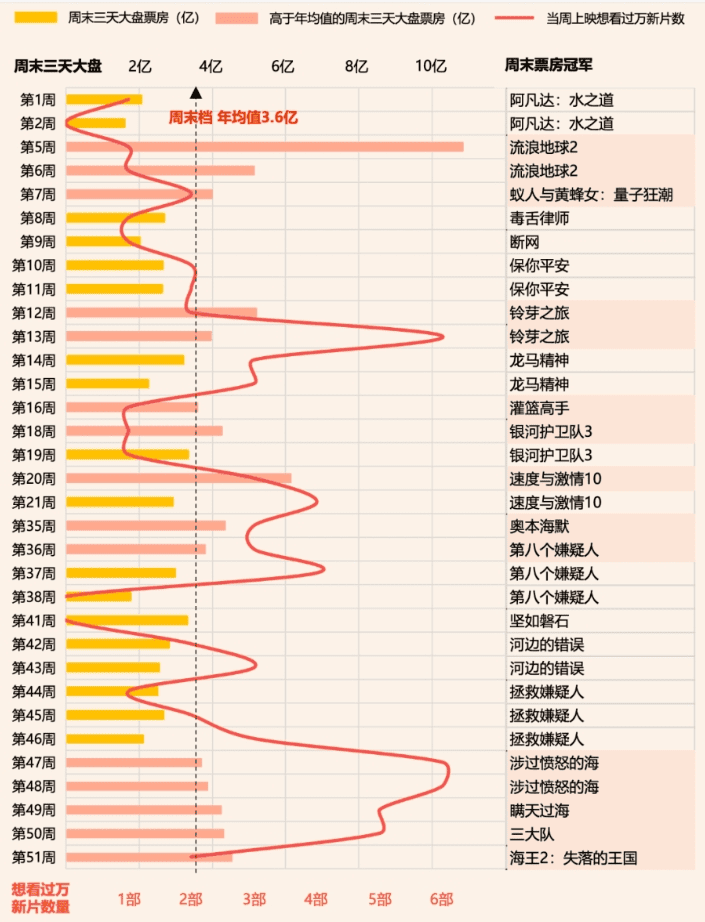

客观来说,好莱坞大片也有一定的难处。比如它在国内上映的档期基本上不可能是国内传统的大档期,而是冷档期的普通周末。据灯塔报告,冷档期周末票房冠军中,大量为进口片。

图片来源:灯塔报告

这反过来更说明了进口片票房对电影行业的重要价值,因为观众普通周末的观影习惯和影院的冷档期收益,非常依赖进口片的供给。我们常说理想的电影市场不能过度集中在热门档期,得让冷档期也“热起来”,才是获取大盘增量的关键。然而,填充冷档期的进口片,本身就难以起到行业层面的拉新作用,齿轮“转起来”的初速度丢失了。

情况已经如此,“内耗”还让这一现象加剧。2023年五六月,进口扎堆冷档期上映的状况尤为严重。《速度与激情10》《小美人鱼》《蜘蛛侠:纵横宇宙》《变形金刚:超能勇士崛起》《闪电侠》,一个星期上映一部。好莱坞受众本来就有一定的重合度,大片在冷档期连上五个礼拜,互相之间折损太多共同观众,也是票房不佳的客观原因之一。

二、好莱坞深陷传统

客观原因很难改变,但营销乏力是主客观因素叠加的结果。

从今年好莱坞影片的宣发手段上不难看出,它在中国市场的营销思路并没有和海外市场体现出明显的差异性,依然在用过去最传统的打法。据业内人士介绍,“好莱坞这个体系它还是广告投放逻辑,比如买大街上的路牌,也买Facebook或者X。”

广告投放逻辑的集大成者,莫过于2023年全球最成功的电影营销案例《芭比》。《芭比》营销的突出亮点有二,一个是在海报或户外广告牌上,突出过去被视作“死亡芭比粉”的主视觉元素,用极简主义的风格,勾起人们对电影内容的兴趣。

另一个是近乎疯狂的品牌联名。美泰和全球超过100家品牌达成了联名合作,涵盖了汽车、时尚、日用快消甚至游戏领域。诸如伦敦眼、金丝雀码头等全球多个国家的文化地标也被打上《芭比》烙印,引发各路网红、民众纷纷打卡。

这两条路径在国内也属于常规营销手段,只不过向来很难大规模调起观影热潮。尤其是像品牌联名这样的手段,更多时候国内逻辑顺序和海外是反过来的——是品牌在利用电影热度销售产品,而非电影依靠品牌影响力去卖票。

一段高潮戏份的台词海报,才是《芭比》在国内社交媒体上的热度巅峰时刻,在微博收获了超15万点赞。但这样的物料,和轻松娱乐的短视频相比,显然是具有传播门槛的,并非所有观众都能被打动。

除此之外,首映礼也是传统电影营销打法的突出代表,好莱坞尤其重视首映礼。业内人士透露,“不管是在巴黎、东京还是在国内,好莱坞大部分电影办一场能体现影片气质的盛大的首映礼,并且把更多预算花在场地搭建这些方面。”

比如《变形金刚7:超能勇士崛起》把国内首映礼放在了海拔900米的阿那亚金山岭山谷里,现场搭建了“东亚首个户外IMAX影院”,除了看片,还结合地形做了变形金刚激光秀和AR合影等等。

但花费如此巨额预算做的首映礼传播效果如何呢?从首映的相关话题在微博和抖音两个平台的数据不难看出,传播声量实在有限,和影片的主词条相比数据量级连十分之一都不到。

图片来源:微博和抖音

归根结底,观众的观影决策很难因为首映礼办得如何豪华与创新而改变,更多时候只是圈内自嗨。首映礼当然仍有其基本价值,但好莱坞的预算投入占比严重失衡,投入产出比太低。如果能把更多的精力和成本投注在线上,或许收效更佳。

三、短视频有心无力

好莱坞高管并非意识不到短视频营销的重要性,只是因为版权理念、文化背景方面的差异,在实操过程中很难像国产片一般灵活。

首先,好莱坞影片对所有宣传物料的把关十分严格,国内的所有短视频发布都需要经过总部审核,“他们很难理解比如抖音里面最近很火的某一个梗,你要花很长的时间去解释给他听,这取决于双方的文化背景和基本认知上的一些差异。”有营销行业从业者表示。

文化背景尚可通过沟通解释来解决,而版权理念才是真正难以攻克的壁垒。比如国产片短视频营销中常见的电影解说、电影二创剪辑,或者最基本的电影正片切条等形式,都需要版权方的授权,但好莱坞公司的版权部门往往会视此为赤裸裸的侵权行为,很难给予宣传部门想要的各类授权。

营销从业者提到,“所以当我们想拿一些片段放到抖音上去的时候,美国法务那边就会特别难通过,因为他也不理解为什么你们要把我的东西切成片段扔到网上去,这可是我要卖钱的东西。”

只能用官方预告或特辑的素材进行额外剪辑

在TikTok的影视类内容生态中,与国内的抖音截然不同,它不存在直接拿正片进行创作的内容形态,电影营销的主要方式是“试吃”模式——邀请KOL观影之后,让他们谈谈自己的感受。只有这样的形式,能够避免侵权。

所以,也有营销行业从业者表示,首映礼有时反而是比较实在好用的环节,“因为首映礼上我可以请国内相关领域的名人,不管是明星还是达人之类的,他看到电影之后能聊一些东西,这个时候是最容易产生素材物料的,以便于之后能在抖音上有内容去传播。”

诸如首映礼、路演等线下活动,覆盖人群终究有限,其本质目的都是为了更丰富的线上传播。而今年由于好莱坞的罢工活动,也客观上导致许多影星无法配合影片宣传。罢工结束之后,像《海王2:失落的王国》的导演温子仁和主演杰森·莫玛就来到中国路演,也与一些短视频达人进行了合拍。

不过,《海王》这个IP是有其特殊性的,由于第一部在国内获得了20亿票房,接近其总票房的四分之一,所以它比其他好莱坞大片会更重视中国市场,这一点从《海王2》国内领先北美两天上映就不难看出。之后的好莱坞大片在中国的路演能否如此卖力,形成更多样的与达人互动的玩法,犹未可知。

除此之外,版权理念还会导致更多的隐形限制。比如开通官方抖音账号,对于国产片而言几乎是必备动作,但除华纳和索尼之外,大部分好莱坞公司是放在影业的统一账号中进行宣传的。因为开通官方抖音也涉及授权素材二创的问题。

包括屡屡被观众调侃的国产片宣发套路,诸如“张艺谋一天震惊八百次”等,本质上是国产片的营销方深入制片阶段,在拍摄时就已经积累了大量片场花絮作为素材,以便上映宣传时使用。而这样的方式在好莱坞大片的身上同样行不通,因为片场花絮同样是涉及版权内容保密的一部分。

另一重额外的因素是,自从猫眼和淘票票入局宣发行业,并迅速占据大量市场份额,甚至深入上游出品方行列之后,平台型企业已经形成了可观的规模效应,而进口片则难以吃到这一红利。

电影市场的竞争逻辑向来不是零和博弈,同档期的影片常常是一荣俱荣、一损俱损的,因为只有大盘被带热,才会拉动更大量级的观众产生观影动力。所以,市场份额高的平台型企业,可以在同档期进行整合营销,而进口片显然只能身处整合之外。

其基于购票行为的数据处理能力,也能在帮助国产片宣发时,更及时地洞察到观众口碑和舆情变化,在一些热梗刚有苗头的时候迅速做出反馈,并让主创配合宣传进一步发酵。2023年电影市场营销的关键词,无疑是从传统的自上而下变为了自下而上,这也是整体媒介环境的变化趋势。

而好莱坞公司甚至还处于每一条抖音都要经过总部审核才能发布的框架里,更别提了解中国观众当下在讨论什么了。

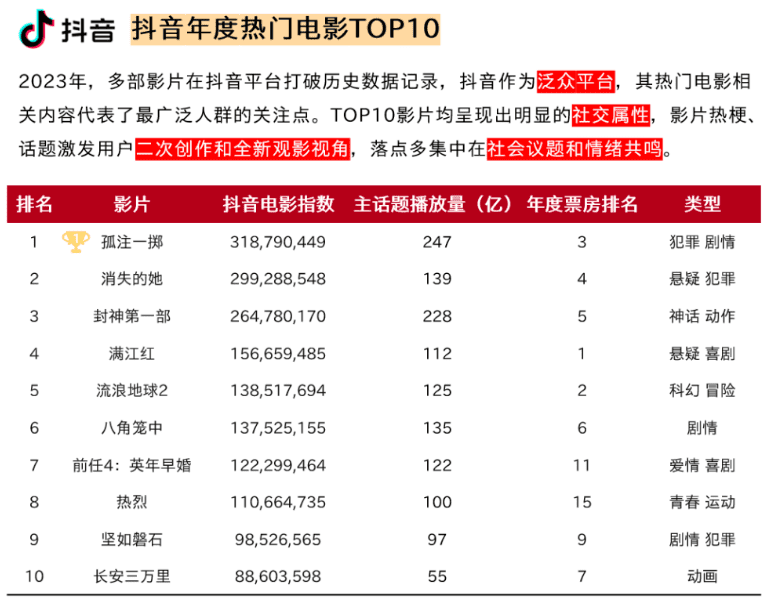

灵活度已然天差地别,更值得担忧的是,在好莱坞长期做不好短视频营销的影响下,短视频观众对好莱坞大片的认知程度和兴趣程度会越来越低,陷入恶性循环。根据猫眼报告,抖音年度热门电影TOP10全部为国产片,而B站年度热门电影TOP10尚且有4部进口片,其中2部为好莱坞电影。

在过去《速度与激情》和《变形金刚》系列交替刷新国内影史票房纪录的时代,国内观众普遍而言对好莱坞是有一种“仰视”的状态的,这种“仰视”既来自于电影文本的差异性,也来自于工业水平的领先度。但到现在,整个文化领域中,受众与传播者之间的关系都变得更倾向于“平视”,好莱坞大片已经没有办法依赖本身的内容属性就让“酒香”穿透巷子。

即便已经在内容层面做出一定突破,营销上的“距离感”得不到解决,仍是无济于事。中国观众的信息接收渠道已经被短视频深刻地改变了,这是全球市场还未出现的现象,且国内的短视频内容生态还与海外有所不同。

如果好莱坞的决策者仍然坚持和全球的宣传策略同步,没有基于中国市场痛定思痛的针对性方案,那么说“好莱坞在国内的辉煌时代已经永不复返”,可能真不是危言耸听。

本文来自微信公众号:毒眸(ID:DomoreDumou),作者:刘南豆,编辑:周亚波