2023年即将翻篇,又到了盘点区域在A股市场比拼的时刻。

过去一年,A股共新增企业313家,IPO的整体节奏较前三年有所放缓。这些企业首发募集资金3565万亿元,只相当于2022年的六成。

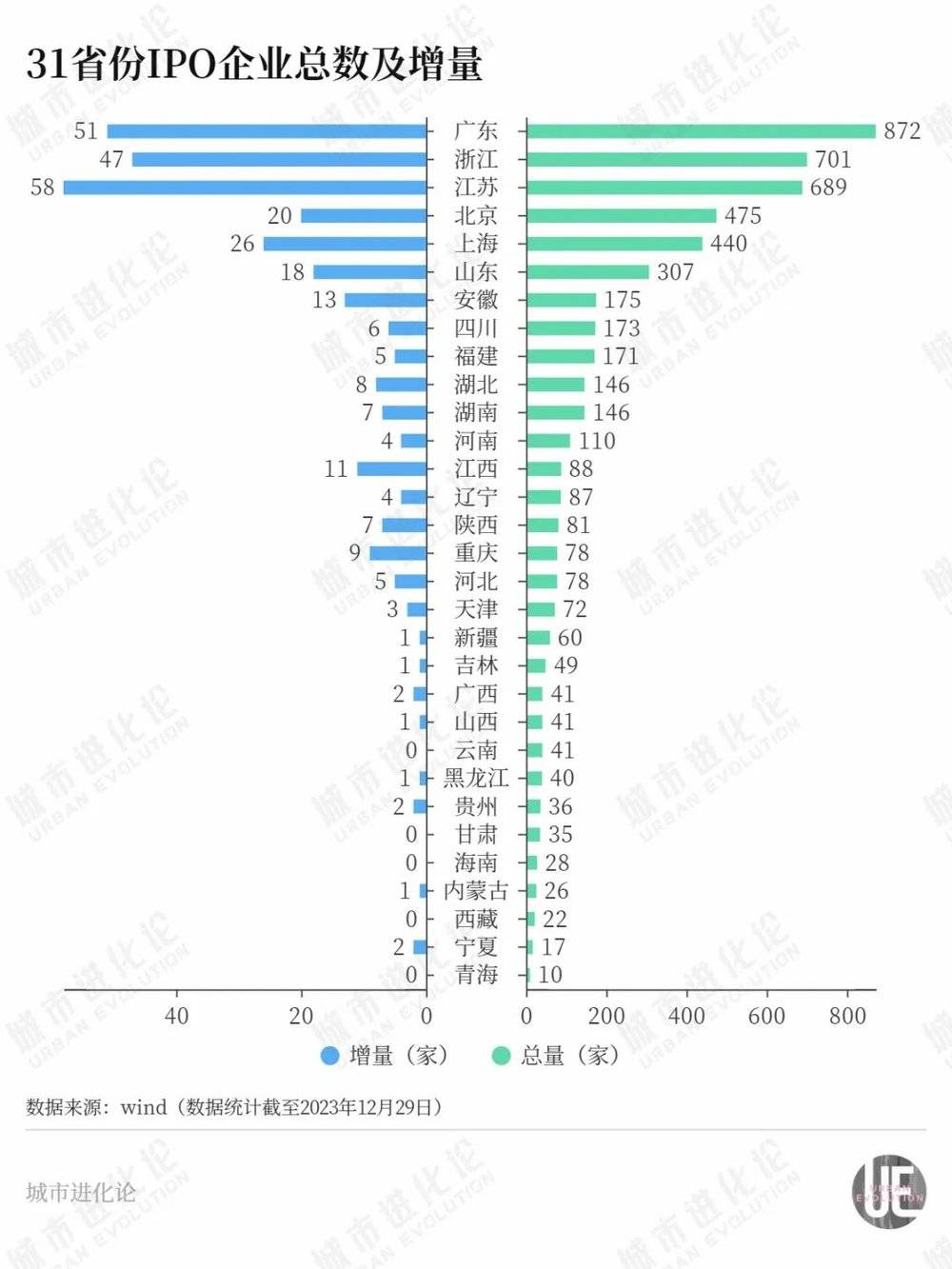

从省份看,IPO企业增量最多的是江苏,有58家。虽然总量还有近200家的差距,但增量已经超过了常年增量、总量双第一的广东。若是再考虑摘牌企业,算增量的绝对值,浙江(45家)也排在了广东(38家)之前。

安徽和重庆则上演了一出励志的故事,两省份一个猛追多年,一个蛰伏多年。到今年底一盘点,双双逆袭,一改固化多年的排位顺序。

从城市角度来看,IPO企业增量在两位数以上的城市只有上海、深圳、北京、杭州和苏州五座。有上市企业新增的城市个数和城市新增的上市公司数量,这两个指标相较以往都大幅下降。

最后一个交易日已经收官,大盘最终未能收复3000点。虽然资本市场起起伏伏,但并不妨碍省份、城市持续为优质公司的IPO营建环境,助力企业拓展融资渠道,增强区域经济活力。

一、增量缩水

疫情三年,每年新增IPO企业数量尚能达到四、五百家的水平,2023年却只有313家,各省份的IPO速度都有所放缓。

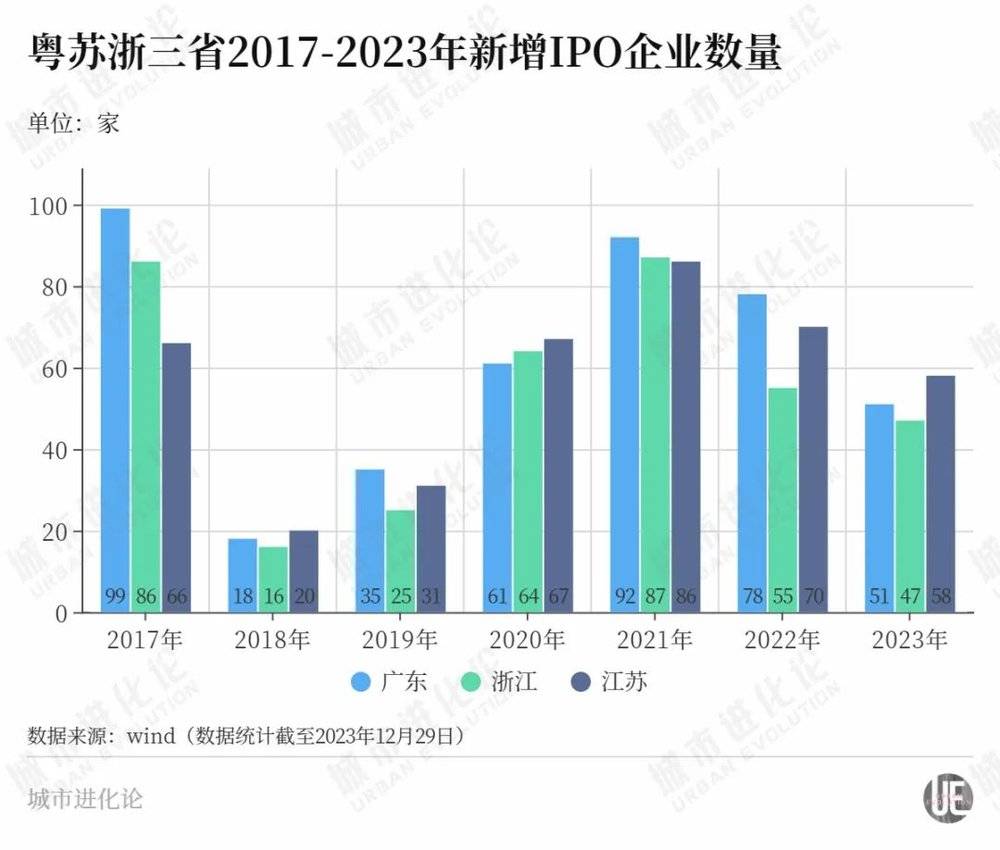

与2022年相比,A股市场三个“龙头”省份的增量几乎打了个“对折”。2023年,广东新增51家、江苏新增58家、浙江新增47家。

从增量看,常年霸占首位的广东,这次却不及江苏。作者梳理了近7年的数据发现,这是广东继2018年、2020年之后,第三次落在江苏后面。

从总量上看,广东共有872家上市企业;浙江突破“700”关口,达到701家;江苏有689家,与“700”距离更近一步。年底交卷,“龙头”省份的总量形成了“8、7、6”的梯度格局。

浙江是广东之后第二个拥有700家A股上市公司的省份,总量从600家到700家,仅用了两年时间。

分析其构成可以看到,浙江这两年新增的百余家企业,登陆科创板、创业板和北交所的占比超过七成。而且,这些企业中民营上市公司有93家,占比约89%。

除了龙头省份增量“打折”,其他省份也在缩水。增量在两位数以上的省份只有8个,约为前两年的2/3;零新增的省份有云南、贵州、海南、西藏、青海五个,较往年有所增加。

从总量来看,上市公司数量突破百家的省份,共有广东、浙江、江苏、北京、上海、山东、福建、四川、安徽、湖南、湖北、河南12个,与2022年保持不变。因为全年共46家企业摘牌退市,所以诸如云南、青海两个省份的总量,不增反减。

二、暗自努力

总有一些省份在暗自努力,提档进位。或者说,前两年的播种、浇水,如今到了开花、结果的阶段。这类省份的代表是安徽和重庆。

安徽目前共有上市公司175家。总量排名由2022年的全国第9位上升到第7位,超过四川、福建,晋升到历史上的最好位次;2023年的增量排名同样位于全国第7。

突飞猛进的表现,与安徽近年来在科技创新领域的布局有关。安徽提出建设“七个强省”,科技居首。同时,安徽也在推动战略性新兴产业提质扩量增效,十大新兴产业中七个产业的产值已突破千亿元。

当新兴产业向上发展,越来越多的本地科创型企业被资本市场看见、赋能。

按照wind金融终端提供的数据,分析安徽2023年新增的13家企业。其中,12家属于战略性新兴产业,5家企业是专精特新企业,5家企业登上科创板、1家企业登陆北证。从这些成分可以看出,战略性新兴产业的显示度非常高,上市公司的科创特色也比较鲜明。

若往前多追溯几年,就能发现安徽企业走向资本市场早已“提速”。2020年是IPO的“大年”,在全国总体新增432家的背景下,安徽当年新增了23家。按增量排名,总在第10名附近徘徊的安徽,一下上升到第六的位置。

紧接着的2021年、2022年两年,安徽同样是两位数的增量,今年势头不减。只是当潮水一退,它在众人中显露出来。

企业上市并非速成之事,从辅导备案到过会待发往往要经历漫长的过程,这其中既有企业的发展,也有地方的推动。安徽得益于早前的酝酿,重庆亦是。

过去十年,重庆每年上市企业的新增数量多维持在5以下的水平,甚至2013年、2018年还挂了零。

但2023年,重庆有了突破——以新增9家的速度,超过了与其总量本就比较接近的天津,从2022年的全国第18名前进到第2位,与河北并列第16名。

这9家新增企业中,有2家科创板、4家创业板、2家北交所。据wind金融终端数据显示,9家企业中有8家都属于战略性新兴产业,5家是专精特新企业,同样凸显了科创特色。

事实上,2021年之前,区域拼抢激烈的科创板,重庆的成绩一直尴尬为零,直到2022年才打破僵局。当时,作者曾梳理过重庆近年来推动资产证券化的努力:重庆打破僵局,压力给到郑州东莞泉州。

2018年起,重庆地方助推企业上市的步伐加密、加快。培育的侧重点在于先造好“池子”,培育上市后备资源,挖掘存量;再是解决“不能上”“不愿上”“不会上”三大问题;同时还要播下科技创新的“种子”、挖掘科技创新的“苗子”,期望推动上市公司引领产业升级。

从今年交出的“成绩单”来看,往年的酝酿,效果初显。

三、科创含量

目前A股市场上市公司总量已经达到5335家。自2019年科创板开板、2022年北交所开市以来,近几年新增上市企业的“科创”含量越来越高。

从上述趋势图可以看到,2018年新增的上市企业中,属于战略性新兴产业的企业比例只有24.76%,是“专精特新”企业的比例也只有21.9%。

后来,这两类企业的比例一路走高。到2023年,属于战略性新兴产业的企业比例达到93.29%,是“专精特新”企业的比例也有了47.6%的体量。

在国家大力推动提高直接融资比重的背景下,登陆资本市场为这些优质企业提供了多渠道的便利。

以首发募集资金为例,过去一年,313家新增上市公司IPO首发募资共计3565亿元。

江苏、广东、上海、浙江的企业首发募资规模属于“第一梯队”,分别为587亿元、575亿元、541亿元、442亿元,与后面的省份拉开差距。根据统计数据,这4个省份IPO募资总额占全国约60%的比重。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:吴林静