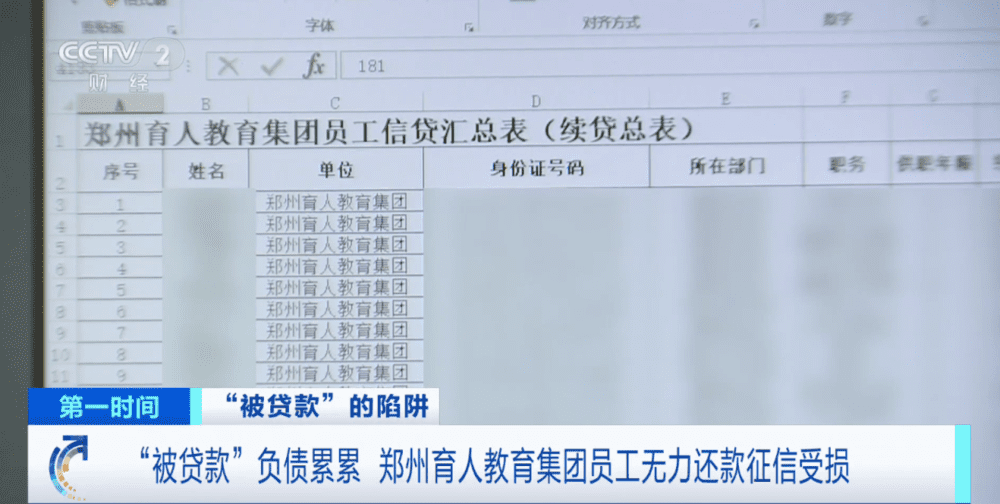

2021年1月,郑州育人教育集团有181人共贷款2602万元。“贷款上班”事件有了最新进展。日前,涉及这起事件的郑州育人教育集团7名员工已获得国家金融监督管理总局河南监管局的回复。

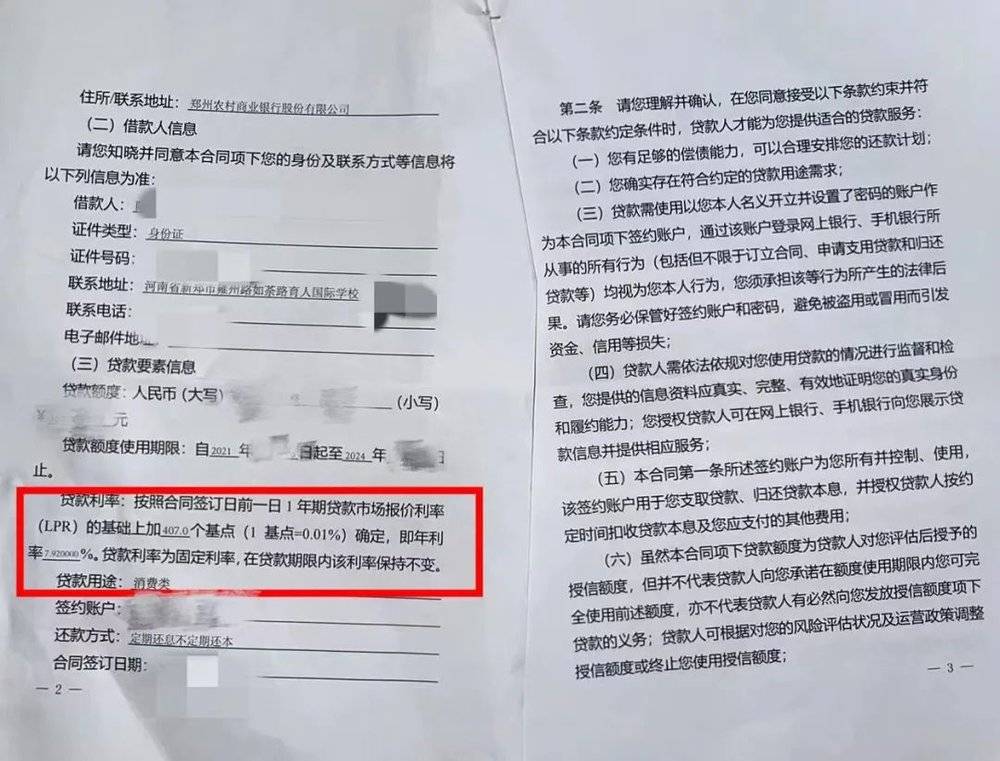

郑州育人教育集团的一位员工在接受每经记者采访时曾讲述了“贷款上班”的过程:曾四次被要求贷款,而每次续贷均为B老师用A老师贷出的新贷还旧贷。最新一次贷款合同显示,贷款用途为消费类,定期还息不定期还本。

图片来源:央视财经此前报道

新贷还旧贷,员工“续贷”:给自己“发工资”为哪般?

据上述员工回忆,第一次贷款是2019年6月。“2019年4月,学校领导就曾在会上组织大家贷款。理由是学校要办贷款,银行想批,但是批不下来。需要用员工的名义,走一个贷款的流程。学校领导曾表示这个贷款不是属于个人,而是属于集团的,并保证银行也知情。有的老师不愿意贷,集团就三番五次地约谈。”

图片来源:受访者

该员工表示,第一次贷款是在港区。彼时,所有校区的老师都到港区贷款。“当时我们没有贷款银行的银行卡,该行就给我们所有人办了银行卡。后来需要面签时,银行人员没有跟我们讲解这是什么贷款。”

此外,这名员工称,后来贷款经理坚称当时有讲解贷款风险,“我记得合同上有写是个人装修贷,我问这是什么意思,当时学校的人就说这只是走个流程,已经和银行协商好了,只是让你们签个字,走一下流程,说实际上是集团的贷款。当时学校说这个话的时候,银行的工作人员在场,也没有否认。”

“签字后合同就被收走了,”该员工补充说道,“这一次的贷款合同银行至今未能提供,监管问银行要,银行也没提供出来。”

“2020年贷款快到期的时候,学校说要续贷。学校当时说,本金还不上,不续贷就会逾期。”该名员工表示,“这次续贷是在手机上操作的,说是之前的授权没有过期。”

图片来源:受访者

“2021年6月,第三轮贷款,集团组织老师去经开区育人的办公室办理贷款。我当时说不贷了,校长却表示,这个贷款都两年了,一直没有问题,肯定不会出问题的。”

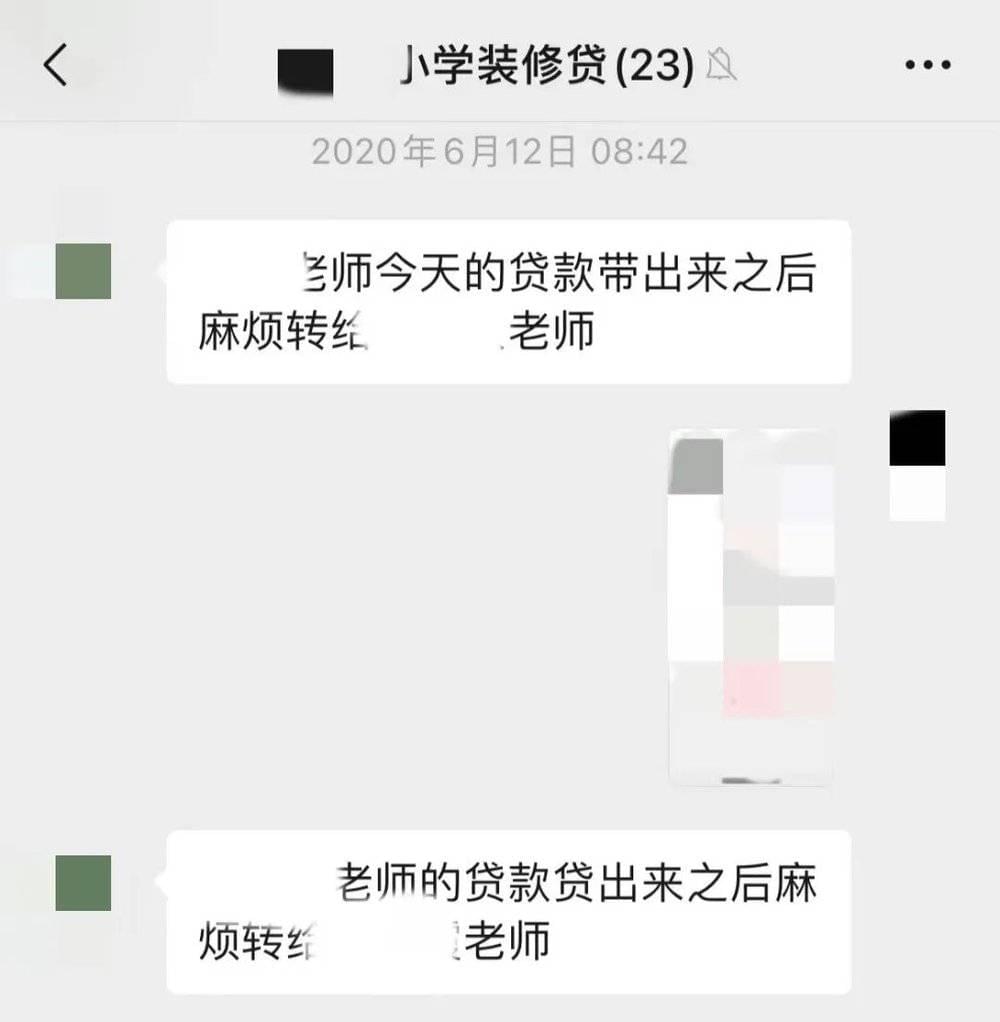

“2022年,第四轮贷款,这时候有的老师发现学校承诺的年底还款没有还上,就不愿意贷了。这个时候学校说,要是不愿意贷,学校就不给你还钱。这次续贷(还款)的时候,财务把钱打给老师,还让老师写一个欠条,老师把钱贷出来给学校以后,学校才把那个欠条给撕了。最后一次贷款弄成了消费贷,老师大多没车没房,但是这个贷款明确都是‘装修贷’,可能集团也想到了这一点。”

据该名员工介绍,每次续贷均为B老师用A老师贷出的新贷还旧贷。最新一次贷款合同显示,贷款用途为消费类,定期还息不定期还本,育人集团每月将利息打至教师银行卡内。

图片来源:受访者

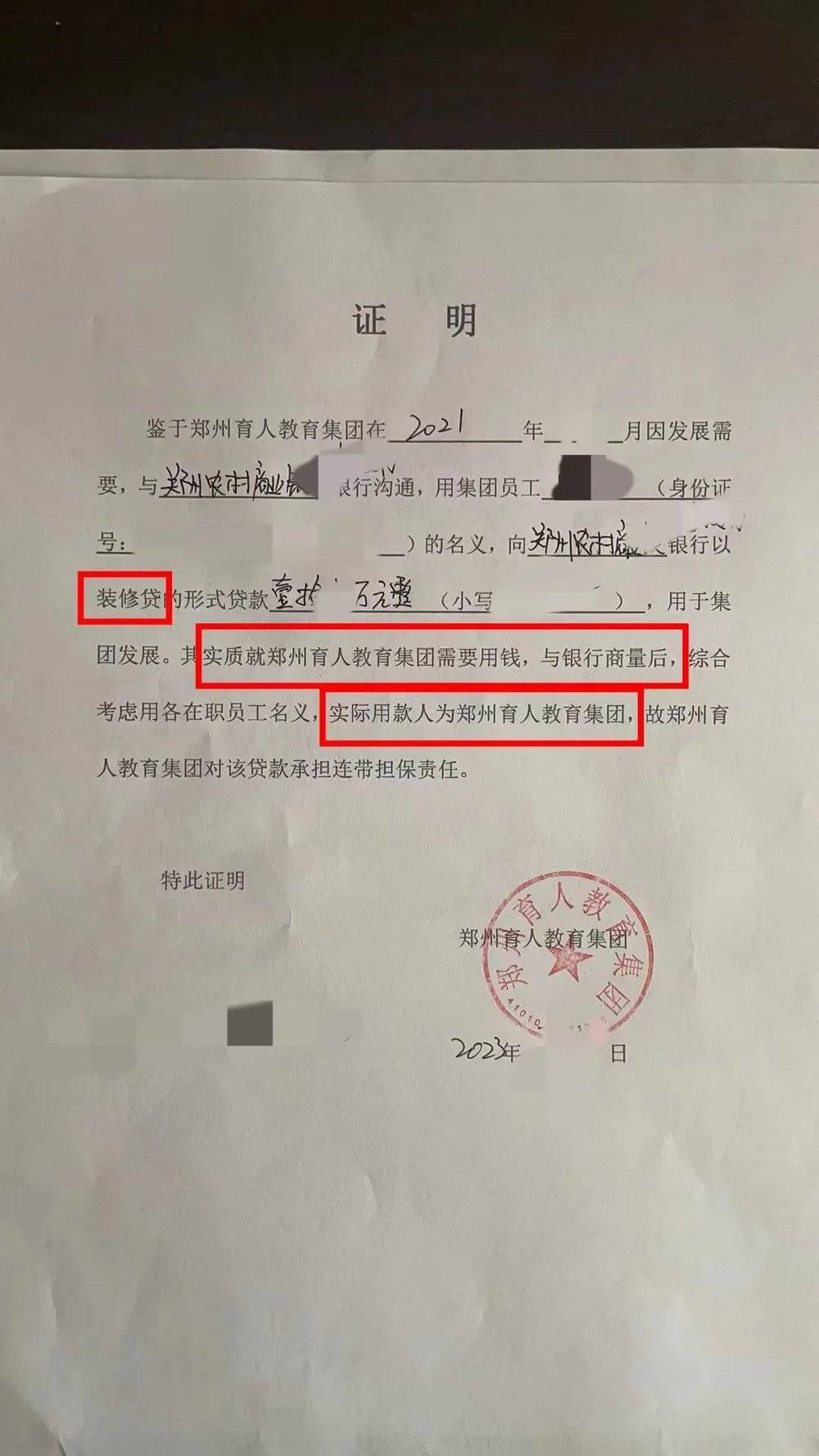

该员工告诉记者,2021年初通知教师续贷时,集团财务在集团群内发布了一份代发工资说明,表示员工续贷的资金将用于给老师补发工资,本金和利息由集团承担。集团曾向员工表示,将以集团地皮为员工贷款提供担保。但员工后来发现,该地皮在员工贷款前就早已被抵押。

据企查查显示,郑州育人教育集团成立于2015年,社会组织类型属于民办非企业单位,其业务范围包括幼儿教育、小学教育和中学教育等。目前,集团有11条失信被执行人信息,涉案总金额达6926万元,23项限制高消费相关信息,涉案总金额7629万元。

银行、企业、员工三方,可能涉及哪些法律责任?

在这场员工“贷款上班”的“闹剧”中,银行、企业、员工三方可能涉及哪些法律责任?津联律师事务所执行主任张茹律师在接受每经记者采访时表示,这种情况下,相关银行违反了监管规定,管理不到位。

图片来源:央视财经此前报道

例如,在贷款前未核实贷款人基本情况、贷款实际用途、贷款担保;在还贷中未调查贷款实际用途,对未按照约定使用贷款未及时采取措施,这些可以通过与贷款人访谈、追踪还贷资金情况实现;未能提供合同也证明银行存在合同管理不到位情况。

不过,对于银行是否可以到营业场所外给用户集体办理贷款等问题,一位城商行工作人员认为,“这与银行工作人员到办公楼里办理信用卡是类似的。”上述律师表示,对于贷款人而言,改变了约定贷款用途,构成对银行违约,应当履行还款义务并承担合同违约责任。企业对员工的承诺,应该办到,包括提供约定担保,按约定定期将本息汇至贷款员工账户,逾期应该对贷款员工承担责任,弥补其对征信的影响。

对于企业开具的收入证明,上述城商行工作人员指出,“一般看的就是收入证明,像我们这边,如果你在我们行办的工资卡,就只需要看我们行工资卡的六个月流水,可能都不需要企业出具收入证明。此外,还可以提供配偶或是直系亲属的收入证明,加强个人的贷款能力。”

那么,银行是否需要流水辅助核验收入证明的真伪?该城商行工作人员表示,“收入证明一般企业给开,如果员工被拖欠工资企业却给开具收入证明,说明企业开收入证明的时候‘做假’了。”对此,张茹表示,被拖欠工资的员工可以申请劳动仲裁,收入证明如果不真实,集团和员工涉及欺诈贷款银行。

在这场“闹剧”中,银行对贷款实际用途、育人集团实际经营情况是否知情,尚不明晰。但这种可能性是否存在,需要警惕。

在某股份行分行做对公贷款业务的工作人员告诉每经记者,“贷款金额不大的情况下,部分银行装修贷、消费贷的贷款审核相对比较宽松。”对于消费贷的贷款审核一般是分行审核还是支行审核的问题,该股份行工作人员表示,各家银行的尺度不太一样,有的银行是报到分行审核的。“但也有可能为了业绩,工作人员‘睁一只眼闭一只眼’。出问题的时候,之前做业绩的人也可能早就‘跑’了,只要离职的时候没有出风险就可以正常走。”

本文来自微信公众号:每日经济新闻 (ID:nbdnews),作者:张宏,编辑:程鹏、马子卿 、杜恒峰