在数年之前,当全球动力电池格局仍由日韩企业主导时,或许没有人能想到,中国动力电池企业会一跃领先,成为这个万亿市场的“关键先生”。

随着中国新能源市场的崛起,作为新能源汽车的核心部件、汽车产业电动化转型的主要引擎——动力电池,逐渐被中国企业所主导。

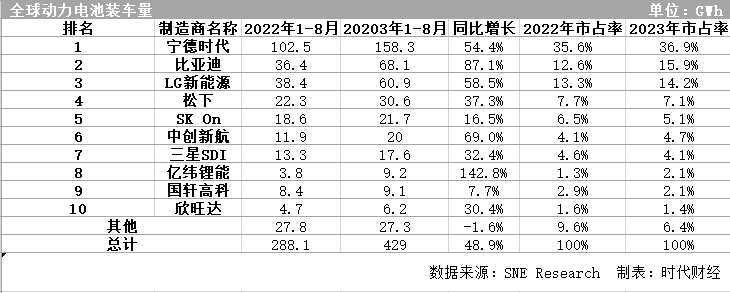

根据市场研究机构SNE Research公布的全球动力电池装车数据。2023年1~8月,全球动力电池装车量为429GWH,同比增长48.9%。中国六家电池企业入围前十,整体市占率63.1%,较去年同期的58.1%增加5个百分点。

其中,宁德时代以54.4%的同比增长率、超过30.0%的市场份额,依然维持全球第一的电池供应商地位。比亚迪位居第二,中创新航、亿纬锂能、国轩高科、欣旺达则继续居于前十。

数年间,中国动力电池企业迎风奔跑,产业链和规模优势不断凸显。

一、中国动力电池强势崛起

“当前,中国新能源汽车已经迈入了全面市场化发展的新阶段,正在成为中国经济增长不可忽视的新动能,也成为全球经济至关重要的增长极,动力电池产业发展也进入关键阶段。”今年6月9日,中国科协主席万钢在2023世界动力电池大会上表示。

SNE research数据显示,2022年全球动力电池装车量为517.9GWh,同比增长71.8%,排名前十的中国企业占全球总量的60.4%。以宁德时代、比亚迪等为代表的中国动力电池企业,在全球动力电池产业链中占据着重要市场地位。截至2022年,宁德时代已连续六年稳坐全球最大动力电池企业宝座。

宁德时代CTP和比亚迪刀片电池带来的技术进步,让磷酸铁锂热度攀升。2020年下半年开始,中国新能源汽车市场提速,市场对动力电池的需求暴增,磷酸铁锂电池逐渐显现出与三元锂电池分庭抗礼的局面。

这一阶段,松下、LG新能源等日韩企业由于发展规划略为保守,旗下产品也多单押三元锂电池,对中国市场的需求爆发反应不及。而中创新航、蜂巢能源、亿纬锂能等中国动力电池则日渐壮大。

进入2023年,根据全球动力电池出货量数据,中国动力电池企业依然保持霸榜优势。2023年1~8月,全球动力电池装车量为429GWH,同比增长48.9%。中国六家电池企业入名前十,整体市占率63.1%。

SNE Research指出,宁德时代以超过30.0%的市场份额,维持全球第一。其在中国国内市场之外开始海外扩张,在欧洲和北美的装车量同比增长近2倍。比亚迪通过电池自供、整车制造等垂直整合的单片机布局,在国内市场大受欢迎,在中国市场同比增长近2倍。

根据中国汽车动力电池产业创新联盟披露的数据。今年1~9月,我国动力电池累计销量为425.0GWh,累计同比增长15.7%。1~9月,我国动力电池累计装车量255.7GWh, 累计同比增长32.0%。

二、中国电池走向全球市场

而随着国内动力电池行业的激烈竞争,市场格局愈发向头部集中。越来越多动力电池企业将眼光放至海外,纷纷抢滩海外市场。

“锂电池、太阳能电池和电动汽车,成为今年出口的‘新三样’”。万钢在2023世界动力电池大会上如是说。

1~9月,我国动力电池累计出口销量89.8GWh,累计同比增长120.4%。

今年上半年,宁德时代境外电池业务营业收入达到656.8亿元,同比增长195.15%;国轩高科海外业务销售收入为30.62亿元,同比增长296.74%;中创新航上半年境外地区收入为3.75亿元,同比增长115.7%。

除了产品出海外,中国动力电池企业海外建厂潮涌。

宁德时代此前在投资者交流活动上表示,“预计未来待欧洲工厂建厂投产,本地供应量会有所提升。”目前,宁德时代位于德国的首座海外工厂已投产。第二座海外工厂匈牙利工厂规划产能 100GWh,一期已开工建设。

此外,亿纬锂能将在泰国建设电池厂;今年7月,蜂巢能源在泰国的模组电池包工厂开工。

国轩高科方面,今年10月先后宣布拟在美国投资建设锂电池生产线项目、电池正负极材料项目。

东兴证券研报指出,国内厂商出海提速趋势将带动中国在全球动力电池市占率提升,龙头企业有望抢占先机,充分受益海外优于国内的竞争环境与利润空间。

不过,广阔的海外市场亦潜藏隐忧。一方面,日韩动力电池企业仍不容小觑。东兴证券指出,日韩企业根植于欧美市场,而中国动力电池企业出海进程尚处于早期阶段,短期内欧美终端市场需求弹性较大且存在政策保护等因素,日韩企业市场份额或将回升。

此外, 8月17日,《欧盟电池与废电池法规》正式生效,近期欧盟又开启对华电动汽车反补贴调查。中国动力电池企业出海,仍需一道道“闯关”。

“对于反补贴政策,相关事项我们在关注。”宁德时代方面表示,“开放与合作才能保障产业的健康良性发展。公司的优势在于已经积累了在海外建厂的经验,未来有能力满足客户本土化供应需求。”

全国政协常委、经济委员会副主任苗圩认为,国内动力电池企业在未来竞争中,要把握好发展的主动权,在牢牢占据国内市场的前提下,积极稳妥开拓海外市场,“走出去”的过程中也应注重品牌营销,避免低价同质化竞争。

从1870年至今的150多年时间里,电池行业经历了五次核心技术革命,每一个阶段都催生了不同的行业格局。时势造英雄,中国动力电池企业经过二十年的追赶、起势、崛起,终逆袭成为世界牌桌上的C位。

从国内走向海外,从产品出口到技术输出,中国动力电池已然进入新的发展阶段。眼下,伴随着行业的价格战与内卷,产业洗牌与博弈进程加速,中国动力电池行业未来走向何方?故事未完待续。

相关阅读

对话惠誉评级中国企业研究董事杨菁:中国企业在磷酸铁锂技术路线形成绝对领先优势

近年来,我国动力电池行业实现跨越式发展。近期,时代财经记者专访了惠誉评级中国企业研究董事杨菁,讨论中国动力电池行业如何实现逆袭以及未来发展路径。

时代财经:中国动力电池行业为何能实现弯道超车?

杨菁:过去几年,中国动力电池及产业链受益于中国本土蓬勃发展的电动汽车市场,通过持续的技术创新和产能扩张奠定技术、成本优势,并通过产业链上下游深度合作形成产业集群。如今中国动力电池企业基本垄断了国内市场,并在海外市场占据一席之地。

政策方面,中国一直将锂离子动力电池能量密度的提升作为发展的重点。此外,2015年发布的《汽车动力蓄电池行业规范条件》,以“白名单”的方式成就了中国动力电池企业在国内市场的垄断地位。技术方面,中国动力电池企业在磷酸铁锂技术路线上,不断提升整体电池系统的能量密度,形成全球绝对领先优势;同时亦在三元锂电池等领域加强研发。

时代财经:近年来,我国动力电池企业开启国际化布局,其面临哪些机遇与挑战?

杨菁:海外市场电动汽车需求上升、车企加速电动化转型并投资新的产能是中资动力电池企业前几年出海的主要原因。此外,一些发展中国家积极出台各类优惠政策,吸引中资电池企业在当地建设产能。电池企业出海的挑战主要来自海外市场政策和环境的不确定性等方面的壁垒,以及全球车企电动化步伐不及预期等。

时代财经:当前,动力电池价格战、产能过剩趋势是否已经出现?未来行业的发展趋势如何?

杨菁:近期动力电池的价格下行主要是由原材料价格下跌造成的,主要原因是前几年大举投资造成全产业链产能过剩、需求增长放缓下产业链去库存。接下来,行业势必会进入一轮产能出清阶段。龙头电池企业凭借其规模和技术优势将保持市场地位和盈利能力,并提升海外市场份额。同时,鉴于全球车企的产业链多元化策略,一些二线中资电池厂商也有望争取到更多市场份额。

本文来自微信公众号:时代财经APP (ID:tf-app),作者:贺晴,编辑:张泽