疫情爆发初期,加拿大央行将利率降至0.25%,作为刺激经济的措施,以应对疫情对经济造成的严重影响。

这个0.25%的利率维持了两年,并按预期发挥作用,尤其是在房地产活动方面,通过廉价抵押贷款刺激了创纪录的交易水平,但也刺激了房价和通胀,令房奴和普通工薪族叫苦不迭——房价越发高不可攀、通胀也达到了40年来最高纪录8.1%。

随后央行又开启了加息通道。

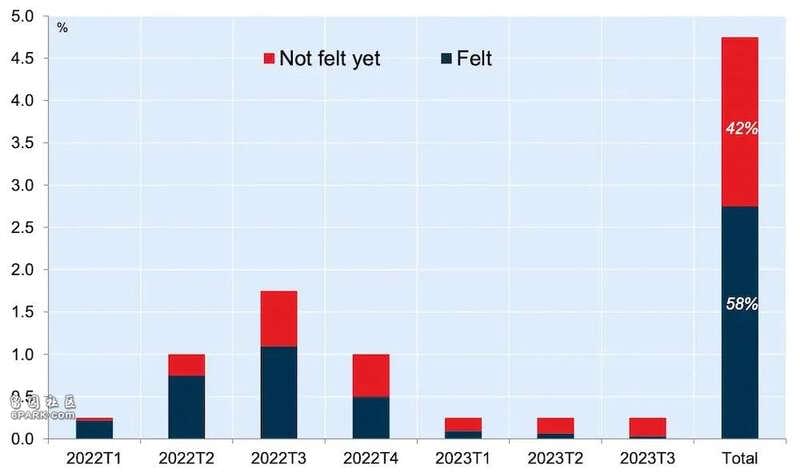

目前加拿大央行表示,加息的全面影响尚未完全显现。10月下旬的市场公报显示,根据其测算2022年3月以来10次政策加息的影响还有42%尚未感受到……

其中,借贷成本的上升会阻碍消费者支出,尤其是家庭购买力。未来会看到越来越多的家庭可支配收入会更多地用于支付房贷,而不是购买商品和服务。

此外,高利率也会影响租房者,房主会大幅提高租金以支付更高的利息,这实际上意味着租房者在消费品和服务上的支出也一样会持续减少。

央行认为迄今为止加拿大经济仅受到政策加息影响的58%,单次影响最大是在2022年第三季度,当时利率为4%。

数据显示,加息对消费的影响要在八个季度或两年后才能完全感受到,由于上次加息发生在2023年7月,全面影响可能要到2025年夏季才会显现。

公告中写道:“鉴于加息与其对消费的全面影响之间存在较长的滞后期,我们有充分的理由相信经济疲软将持续一段时间。”

年薪10万仍无法买房

当下的加拿大是只有穷人觉得活得艰难吗?不,即便年薪十万,依然觉得日子不好过,买房这事儿永远不敢想。

加拿大女子Sonia Grossi曾经认为每年10万元是很多钱,但现在她终于达到了这个收入水平,可仍然觉得生活并不轻松。

Grossi今年36岁,在多伦多工作的她租了一间小公寓,每月租金2600元,仅占她实得工资的一半以下,“我目前不会为紧急基金存钱,也并没有在我的注册退休储蓄计划上投入太多。”

即便如此,在付完房租,以及交通、通信和必要的社交费用后,她依然觉得日子并不富裕,“不会难以生存,就是正常过日子,我一整年都没有去度假,因为我不能。”

至于买房,Grossi觉得永远都不敢想,现在这样的利率简直就是完全不可负担。

从许多指标来看,每年10万元的收入的确很高,根据加拿大统计局的最新数据,这超过了大约90%的加拿大人2020年的年收入。但当考虑到今天的基本生活成本时,这个国家的许多地方六位数的低工资已经不再多了。

事实上对于10万年薪者来说,真正的问题是住房。他们的财务状况到底是好是坏,答案首先取决于其住房的成本。

根据租赁列表平台Rentals.ca 的数据,在温哥华,9月份一居室公寓的平均租金达到2,976元。在BC省伯纳比,这一价格为2,700元。多伦多为2,614元,附近的奥克维尔为2,502元。扣除取暖费和电费后,这些价格意味着住房成本相当于10万元收入者净工资的40%以上。

加拿大抵押贷款和住房公司最近表示,消耗如此多平均家庭收入的住房是难以负担的。

在住房拥有率方面,这些数字看起来同样令人沮丧。

在温哥华、多伦多和密西沙加等市场,长期以来,购买一套普通房屋需要家庭收入远高于10万元。但按照目前的利率,达到这个收入水平的收入者即使购买平均价格的公寓, 也没有资格获得抵押贷款,而且这还是假设他们有足够的财力来支付20%首付。