教书久了,对年轻人不同阶段的心态深有体会。大一新生刚从中学毕业,无忧无虑,爱思考“为什么”;大四毕业生和研究生则要走向社会,扛起工作和生活的重担,普遍焦虑,好琢磨“怎么办”。大多数人的困境可以概括为:有心仪工作的城市房价太高,而房价合适的城市没有心仪的工作。

梦想买不起,故乡回不去。眼看着大城市一座座高楼拔地而起,却难觅容身之所。为什么房子这么贵?为什么归属感这么低?为什么非要孤身在外地闯荡,不能和父母家人在一起?这些问题都与地方政府推动经济发展的模式有关。

城市化需要投入大量资金建设基础设施,“土地财政”和“土地金融”是非常有效的融资手段。通过出让城市土地使用权,可以积累以土地为信用基础的原始资本,推动工业化和城市化快速发展。

中国特有的城市土地国有制度,为政府垄断土地一级市场创造了条件,将这笔隐匿的财富变成了启动城市化的巨大资本,但也让地方财源高度依赖土地价值,依赖房地产和房价。房价连着地价,地价连着财政,财政连着基础设施投资,于是经济增长、地方财政、银行、房地产之间就形成了“一荣俱荣,一损俱损”的复杂关系。

这种以土地为中心的城市化忽视了城市化的真正核心:人。地价要靠房价拉动,但房价要由老百姓买单,按揭要靠买房者的收入来还。所以土地的资本化,实质是个人收入的资本化。支撑房价和地价的,是人的收入。忽略了人,忽略了城市化本该服务于人,本该为人创造更好的环境和更高的收入,城市化就入了歧途。

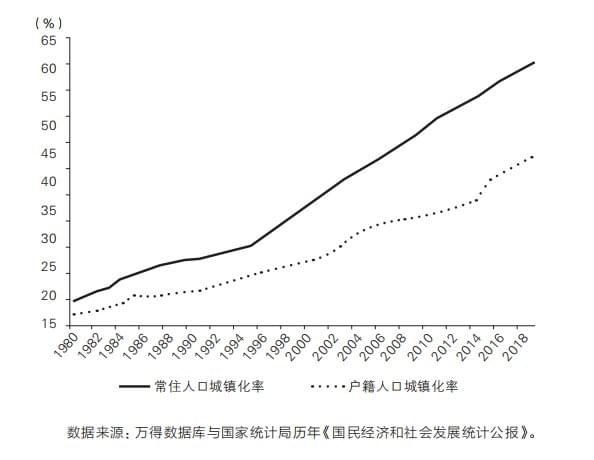

1980年,我国城镇常住人口占总人口比重不足两成,2019年超过了六成(见图5—1)。短短40 年,超过5亿人进了城,这是不折不扣的城市化奇迹。但若按户籍论,2019年的城镇户籍人口只占总人口的44%,比常住人口占比少了16个百分点。

也就是说,有超过2亿人虽然常住城镇,却没有当地户口,不能完全享受到应有的公共服务(如教育),因为这些服务的供给是按户籍人数来规划的。这种巨大的供需矛盾,让城市新移民没有归属感,难以在城市中安身立命,也让“留守儿童、留守妇女、留守老人”成为巨大的社会问题。近年来一系列改革措施的出台,都是为了扭转这种现状,让城市化以人为本。

图 5—1 城镇人口占总人口比重

房价与居民债务

1994年分税制改革是很多重大经济现象的分水岭,也是城市化模式的分水岭。1994年之前实行财政包干制,促进了乡镇企业的崛起,为工业化打下了基础,但农民离土不离乡,大多就地加入乡镇企业,没有大量向城市移民。分税制改革后,乡镇企业式微, 农民工大潮开始形成。

从图5—1中可以清楚地看到,城镇常住人口自1995年起加速上涨,城市化逐渐进入了以“土地财政”和“土地金融”为主要推手的阶段。这种模式的关键是房价,所以城市化的矛盾焦点也是房价。房价短期内受很多因素影响,但中长期主要由供求决定。无论是发达国家还是发展中国家,房屋供需都与人口结构密切相关,因为年轻人是买房主力。年轻人大都流入经济发达城市,但这些城市的土地供应又受政策限制,因此房屋供需矛盾突出,房价居高不下。

房价与土地供需

现代经济集聚效应很强,经济活动及就业越来越向大城市集中。随着收入增长和生活水平提高,人们高价竞争城市住房。这种需求压力是否会推升房价,取决于房屋和住宅用地供给是否灵活。若政策严重限制了供给,房价上涨就快。一个地区的土地面积虽然固定,但建造住宅的用地指标可以调整;同一块住宅开发用地上,容积率和绿化面积也可以调整。

这些调整都受政策的影响。美国虽然是土地私有制,但城市建设和用地规划也要受政府管制。比如旧金山对新建住房的管制就特别严格,所以即使在20世纪90年代房价也不便宜。在21世纪初的房地产投机大潮中,旧金山的住房建设指标并没有增加,房价于是飙升。再比如亚特兰大,住房建设指标能够灵活调整,因此虽然也有大量人口涌入,但房价一直比较稳定。

我国的城市化速度很快,居民收入增长的速度也很快,所以住房需求和房价上涨很快。按照国家统计局的数据,自1998年住房商品化改革以来,全国商品房均价在20年间涨了4.2倍。但各地涨幅大不相同。三四线城市在2015年实行货币化棚改之前,房价涨幅和当地人均收入涨幅差不多;但在二线城市,房价就比人均收入涨得快了;到了一线城市,房价涨幅远远超过了收入:2015年之前的十年间,北、上、广、深房价翻了两番,年均增速13%。

地区房价差异的主要原因是供需失衡。人口大量涌入的大城市, 居住用地的供给速度远赶不上人口增长。2006年至2014年,500万人和1000万人以上的大城市城区人口增量占全国城区人口增量的近四成,但居住用地增量才占全国增量的两成,房价自然快速上涨。

而在300万人以下尤其是100万人以下的小城市中,居住用地增量比城镇人口增量更快,房价自然涨不上去。从地理分布上看,东部地区的城镇人口要比用地增速高出近10%,住房十分紧张;而西部和东北地区则反过来,建设用地指标增加得比人口快。

中国对建设用地指标实行严格管理,每年的新增指标由中央分配到省,再由省分配到地方。这些指标无法跨省交易,所以即使面对大量人口流入,东部也无法从西部调剂用地指标。2003年后的十年间, 为了支持西部大开发并限制大城市人口规模,用地指标和土地供给不但没有向人口大量流入的东部倾斜,反而更加向中西部和中小城市倾斜。

2003年,中西部土地供给面积占全国新增供给的比重不足三成, 2014年上升到了六成。2002年,中小城市建成区面积占全国的比重接近一半,2013年上升到了64%。土地流向与人口流向背道而驰, 地区间房价差距因此越拉越大。

然而这种土地倾斜政策并不能改变人口流向,人还是不断向东部沿海和大城市集聚。这些地区不仅房价一直在涨,大学的高考录取分数也一直在涨。中西部房价虽低,但年轻人还是愿意到房价高的东部,因为那里有更多的工作机会和资源。倾斜的土地政策并没有留住人口,也很难留住其他资源。很多资本利用了西部的优惠政策和廉价土地,套取了资源,又回流到东部去“炒”房地产,没在西部留下可持续发展的经济实体,只给当地留下了一堆债务和一片空荡荡的工业园区。

建设用地指标不能在全国交易,土地使用效率很难提高。地方政府招商引资竞争虽然激烈,也经常以土地作为手段,却很难持续提高土地资源利用效率。发达地区土地需求旺盛,地价大涨,本应增加用地指标,既满足需求也抑制地价。

但因为土地分配受制于行政边界, 结果却是欠发达地区能以超低价格(甚至免费)大量供应土地。这种“东边干旱,西边浇水”的模式需要改革。2020年,中央提出要对建设用地指标的跨区域流转进行改革,探索建立全国性建设用地指标跨区域交易机制,已是针对这一情况的改革尝试。

房价与居民债务 :欧美的经验和教训

居民债务主要来自买房,房价越高,按揭就越高,债务负担也就越重。各国房价上涨都是因为供不应求,一来城市化过程中住房需求不断增加;二来土地和银行按揭的供给都受政治因素影响。

在西方,“自有住房”其实是个比较新的现象,“二战”之前,大部分人并没有自己的房子。哪怕在人少地多的美国,1900~1940年的自有住房率也就45%左右。“二战”后这一比率才开始增长,到2008年全球金融危机之前达到68%。

英国也差不多,“二战”前的自有住房率基本在30%,战后才开始增长,全球金融危机前达到70%。 正因为在很长一段时间里英美大部分人都租房,所以主流经济学教材在讲述供需原理时,几乎都会用房租管制举例。1998年,我第一次了解到房租管制,就是在斯蒂格利茨的《经济学》教科书中。逻辑虽容易理解,但并没有直观感受,因为当时我认识的人很少有租房的,农民有宅基地,城里人有单位分房。城市住房成为全民热议的话题,也是个新现象。

欧美自有住房率不断上升,有两个后果。第一是对待房子的态度变化。对租房族来说,房子就是个住的地方,但对房主来说,房子是最重要的资产。随着房子数量和价格的攀升,房产成了国民财富中最重要的组成部分。1950年至2010年,英国房产价值占国民财富的比例从36% 上升到57%,法国从28%升到61%,德国从28%升到57%, 美国从38% 升到42%。

第二个变化是随着房主越来越多,得益于房价上涨的人就越来越多。所以政府为讨好这部分选民,不愿让房价下跌。无房者也想尽快买房,赶上房价上涨的财富快车,政府于是顺水推舟,降低了买房的首付门槛和按揭利率。

美国房地产市场和选举政治紧密相关。美国的收入不平等从20 世纪七八十年代开始迅速扩大,造成了很多政治问题。而推行根本性的教育或税制等方面的改革,政治阻力很大,且难以在短期见效。相比之下,借钱给穷人买房就容易多了,既能缓解穷人的不满,让人人都有机会实现“美国梦”,又能抬高房价,让房主的财富也增加,拉动他们消费,创造更多就业,可谓一举多得。

于是政府开始利用房利美(Fannie Mae)和房地美(Freddie Mac)公司(以下简称“两房”)来支持穷人贷款买房。“两房”可以买入银行的按揭贷款,相当于借钱给银行发放更多按揭。 1995年,克林顿政府规定“两房”支持低收入者的房贷要占到总资产的42%。2000年,也就是克林顿执政的最后一年,这一比率提高到50%。

2004年,小布什政府将这一比率进一步提高到56%。 “两房”也乐此不疲,因为给穷人的贷款利润较高,风险又似乎很低。此外,对购房首付的管制也越来越松。2008年全球金融危机前很多房贷的首付为零,引发了投机狂潮,推动房价大涨。根据Case-Shiller房价指数,2002年至2007年,美国房价平均涨了将近60%。危机之后,房价从2007年的最高点一直下跌到2012年,累计跌幅27%,之后逐步回升,2016年才又回到十年前的高点。

房价下挫和收入下降会加大家庭债务负担,进而抑制消费。消费占美国GDP的七成,全球金融危机中消费大幅下挫,把经济推向衰退。危机前房价越高的地区,危机中消费下降越多,经济衰退也越严重,失业率越高。 欧洲情况也大致如此。大多数欧洲国家在2008 年之前也经历了长达十年的房价上涨。涨幅越大的国家居民债务负担越重(绝大多数债务是房贷),危机中消费下降也越多。

房地产常被称作“经济周期之母”,根源就在于其内在的供需矛盾:一方面,银行可以通过按揭创造几乎无限的新购买力;而另一方面,不可再生的城市土地供给却有限。这对矛盾常常会导致资产泡沫与破裂的周期循环,是金融和房地产不稳定的核心矛盾。而房地产不仅连接着银行,还连接着千家万户的财富和消费,因此影响很大。

房价与居民债务 :我国的情况

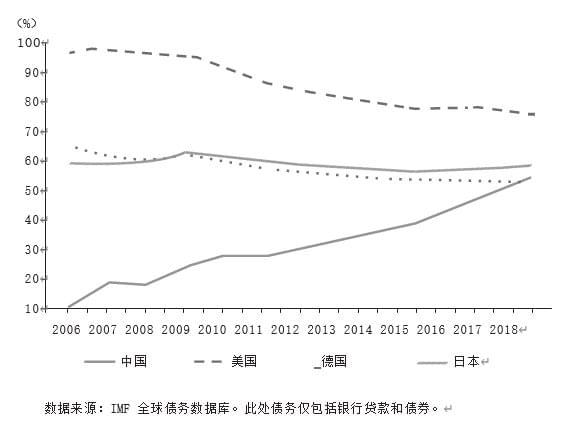

2008年之后的10年,我国房价急速上涨,按揭总量越来越大,居民债务负担上涨了3 倍多(图5—2)。2018年末,居民债务占GDP的比重约为54%,虽仍低于美国的76%,但已接近德国和日本。根据中国人民银行的信贷总量数据,居民债务中有53%是住房贷款,24%是各类消费贷(如车贷)。 这一数据可能还低估了与买房相关的债务。实际上一些消费贷也被用来买了房,比如违规用于购房首付。而且人民银行的数据还无法统计到民间借贷等非正规渠道。

图5—2中债务负担的分母是GDP,这一比率常用于跨国比较,但它低估了居民的实际债务负担。还债不能用抽象的GDP,必须用实实在在的收入。2019年末,中国人民银行调查统计司调查了全国3万余户城镇居民(农民负债率一般较低,大多没有房贷)的收入和债务情况。接近六成家庭有负债,平均债务收入比为1.6,也就是说债务相当于1.6倍的家庭年收入。这个负担不低,接近美国。2000年,美国家庭负债收入比约为1.5,2008年全球金融危机前飙升至2.1,之后回落到1.7左右。

图 5—2 居民债务占 GDP 比重

根据中国人民银行的这项调查,城镇居民2019年的负债中有76% 是房贷。而从资产端看,城镇居民的主要财产也就是房子。房产占了家庭资产的近七成,其中六成是住房,一成是商铺。而在美国居民的财富中,72%是金融资产,房产占比不到28%。 中国人财富的压舱石是房子,美国人财富的压舱石是金融资产。这个重大差别可以帮助理解两国的一些基本政策,比如中国对房市的重视以及美国对股市的重视。

总体看来,我国居民的债务负担不低,且仍在快速上升。最主要的原因是房价上涨。居民债务的攀升已然影响到了消费。以买车为例,这是房子之外最贵的消费品类,对宏观经济非常重要,约占我国社会商品零售总额的10%。车是典型的奢侈品,需求收入弹性很大,收入增加时需求大增,收入减少时需求大减。随着居民债务增加,每月还债后的可支配收入减少,所以经济形势一旦变差,买车需求就会大减。

我国家用轿车市场经历了多年高速增长,2018年的私家车数量是2005年的14倍。但是从2018年下半年开始,“贸易战”升级,未来经济形势不确定性增大,轿车销量开始下降,一直到2019年底,几乎每个月同比都在下降。在新冠肺炎疫情影响之下,2020年2月份的销量同比下跌八成,3月份同比下跌四成,各地于是纷纷出台刺激汽车消费的政策。

房价与居民债务风险

按照中国人民银行的调查数据,北京居民的户均总资产(不是净资产,未扣除房贷和其他负债)是893万元,上海是807万元,是新疆(128万元)和吉林(142万元)的六七倍。这个差距大部分来自房价。房价上涨也拉大了同城之内的不平等。

房价高的城市房屋空置率往往也高,一边很多人买不起房,一边很多房子空置。如果把房子在内的所有家庭财富(净资产)算在一起的话,按照上述中国人民银行的调查数据,2019年最富有的10%的人占有总财富的49%,而最穷的40%的人只占有总财富的8%。

房价上涨不仅会增加按揭债务负担,还会拉大贫富差距,进而刺激低收入人群举债消费,这一现象被称为“消费下渗”(trickle-down consumption),这在发达国家是很普遍的。2014—2017年间,我国收入最低的50%的人储蓄基本为零甚至为负(入不敷出)。 自2015年起,信用卡、蚂蚁花呗、京东白条等各种个人消费贷激增。根据中国人民银行关于支付体系运行情况的数据,2016—2018年这三年,银行信用卡和借记卡内合计的应偿还信贷余额年均增幅接近30%。2019年,信用卡风险浮现,各家银行纷纷刹车。

在负债的人当中,低收入人群的债务负担尤其重。城镇居民的平均债务收入比约为1.6,而年收入6万元以下的家庭债务收入比接近3。资产最少的20% 的家庭还会更多使用民间借贷,风险更大。 2020年,随着蚂蚁金服上市被叫停,各种讨论年轻人“纵欲式消费”的文章在社交媒体上讨论热烈,都与消费类债务急升的大背景有关。这种依靠借债的消费无法持续,因为钱都被花掉了,没有形成未来更高的收入,债务负担只会越来越重。

居民债务居高不下,就很难抵御经济衰退,尤其是房产价格下跌所引发的经济衰退。低收入人群的财富几乎全部是房产,其中大部分是欠银行的按揭,负债率很高,很容易受到房价下跌的打击。在200年美国的房贷危机中,每4套按揭贷款中就有1套资不抵债,很多穷人的资产一夜清零。

2007年至2010年,美国最穷的20%的人,净资产从平均3万美元下降到几乎为零。而最富的20%的人,净资产只下跌了不到10%,从平均320万美元变成了290万美元,而且这种下跌非常短暂。2016年,随着股市和房市的反弹,最富的10%的人实际财富(扣除通货膨胀)比危机前还增长了16%。但收入底部的50%的人,实际财富被腰斩,回到了1971年的水平。40年的积累,在一场危机后荡然无存。

我国房价和居民债务的上涨虽然也会引发很多问题,但不太可能突发美国式的房贷和金融危机。首先,我国住房按揭首付比例一般高达30%,而不像美国在金融危机前可以为零,所以银行风险小。除非房价暴跌幅度超过首付比例,否则居民不会违约按揭,损失掉自己的首付。2018年末,我国个人住房贷款的不良率仅为0.3%。

其次,住房按揭形成的信贷资产,没有被层层嵌套金融衍生品,在金融体系中来回翻滚,规模和风险被放大几十倍。2019年末,我国住房按揭资产证券(RMBS)总量占按揭贷款的总量约3%,而美国这个比率为63%,这还不算基于这种证券的各种衍生产品。 再次,由于资本账户管制, 外国资金很少参与我国的住房市场。综上所述,像美国那样由房价下跌引发大量按揭违约,并触发衍生品连锁雪崩,再通过金融市场扩散至全球的危机,在我国不太可能会出现。

要化解居民债务风险,除了遏制房价上涨势头以外,根本的解决之道还在于提高收入,尤其是中低收入人群的收入,鼓励他们到能提供更多机会和更高收入的地方去工作。让地区间的经济发展和收入差距成为低收入人群谋求发展的机会,而不是变成人口流动的障碍。

作者:兰小欢

出版社:上海人民出版社

出品方:世纪文景

副标题:中国政府与经济发展

出版年:2021-8

本文摘编自《置身事内:中国政府与经济发展》,作者: 兰小欢,出版社:上海人民出版社