2023年的8天“中秋十一”超级黄金周,是继春节、五一后,疫后的第三个长假,在此之后随着气候转冷,各地旅游业基本上进入了淡季,也可以通过数据对今年的旅游业进行一个初步的小结,预判一下未来的趋势。

一、数据对比,到底多少人在旅游?

接下来我们看看各方面的官方数据。

文旅部的数据总是很“即时”,10月6日傍晚就公布了“中秋十一”8天假期的旅游数据:经文化和旅游部数据中心测算,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

由此数据可得,2023年中秋十一假期的人均旅游消费为912.14元,而2019年同期的人均旅游消费为830.83元,相比增长了9.79%(未考虑CPI因素)。

景鉴智库整理了文旅部口径的疫情前后旅游数据如下:

相比之下,笔者更看重交通运输部的数据,因为数据来源透明直接、且精确度高,铁路公路民航的数据是非常容易即时获取并汇总的,而且可以实名制精确到人。

10月7日,交通运输部公布数据,中秋国庆假期,全国铁路、公路、水路、民航发送旅客总量累计4.58亿人次,日均5727.7万人次,比2022年同期(国庆7天假期,下同)日均增长57.1%。

其中,铁路发送旅客累计1.41亿人次,日均1763.6万人次,比2022年同期日均增长158.0%;公路发送旅客累计2.9亿人次,日均3623.2万人次,比2022年同期日均增长28.1%;水路发送旅客累计1018.1万人次,日均127.3万人次,比2022年同期日均增长106.1%;民航发送旅客累计1708.5万人次,日均213.6万人次,比2022年同期日均增长195.0%。全国高速公路流量累计4.83亿辆次,日均6043万辆次。

景鉴智库整理了交通运输部的十一和五一假期出行数据对比(2023年与2019年):

由以上数据可见:

1. 本次“中秋十一”假期4.58亿人次的交通出行,而交通人次的一来一回最多只能支持一人次的出行,也就是说所有的交通流量最多只能支持2.29亿人次的旅游。

2. 实际上旅游出行只是所有交通出行目的中的一部分,还有很大比例是常态化的通行,还有很多是假期返乡探亲的。此外还有些游客一次出行会去多个目的地,比如去2个目的地就至少需要3~4个交通人次。还有些远途目的地需要转机换乘,也会在一次出行中产生多个交通人次。所以实际的旅游人次,应该是远小于2.29亿的。

3. 十一假期日均出行数据依然比2019年下跌33.91%,其中主要原因是出行的主力——公路运输客流量暴跌46.85%。而五一假期日均出行数据比2019年微升3.59%,公路运输客流量仅下跌5.12%。公路客运是最便宜的出行方式,也是低收入人群的主要出行方式,数据的暴跌可能是因为经济下行压力下,大量低收入人群已经放弃了旅游这种非必要消费。

4. 铁路和民航客流有较大幅度提升,这个与疫后大交通逐渐恢复的趋势相符,也与假期期间一票难求的实际情况相符。铁路和民航数据作为主要的远途旅游出行方式,这两项相加是1亿人次的客流量,也就是最多支持5000万人次的出行。

5. 交通运输部的数据远远小于文旅部的数据,而且每年不管是年度数据,还是任何一个时间节点都是如此,进一步证明旅游数据的水分充足。也就是我提出的旅游数据“纵向不可加,横向不可比”,即“纵向”作为下级各省数据相加是全国数据的N倍,大大超出跨省旅游的合理偏差,“横向”作为同级的其他部委数据与文旅部数据无法互相印证。建议旅游数据对于数据来源更加公开,对于数据统计标准更加科学合理,对于各级旅游统计机构的统计口径更加统一。

二、出境游恢复情况

今年十一的另一大看点是出境游,因为8月10日,文化和旅游部发布《关于恢复旅行社经营中国公民赴有关国家和地区(第三批)出境团队旅游业务的通知》,其中包括了韩国、日本、美国、英国、德国、澳大利亚等热门出境游目的地国家。

传统的出境游热门线路主要是4条:日韩线、东南亚线、欧洲线(西欧)、北美线,而第一批和第二批出境游国家,其实只打通了东南亚线。只有第三批开放,才算是在国内政策面上刚刚恢复至疫前正常状态。

在第三批出境游国家开放前,出境游流量据说只恢复了30%左右,主要原因我认为有六个:

其一,签证问题。三年疫情后,签证大量已过期,出签周期长,且很多国家出签难度大幅提高。比较典型的像美国,据闻出签率只有过去十分之一。

其二,护照问题。大多数公职人员护照被管控(甚至包括体制内的医生、教师),而这些人恰恰是最有出境游消费能力的客群之一。

其三,政策问题。文旅部分别于2023年2月6日、3月10日、8月10日,公布三批出境团队游国家名单,其中第一批第二批国家名单中传统旅游目的地较少,至第三批才基本恢复了主要旅游线路国家(日韩、北美、西欧)。

其四,航班问题。航班偏少,机票偏贵,恢复到疫前的正常状态需要较多时间。特别是去北美的北极航线受到国际关系影响,航班数锐减。

其五,心理问题。近期国内泛滥的负面宣传,如“割腰子”“绑票”“电诈”“核污染”等,造成对部分国家旅行的恐惧心理。

其六,渠道问题。跨国旅游各项渠道需要重新建立。

那么在第一个可以正常出国的长假,出境游客流表现如何呢?我们来看下数据。

10月7日,国家移民管理局公布数据,今年中秋、国庆假期全国边检机关共查验出入境人员1181.8万人次,日均147.7万人次,较去年同期增长约2.9倍,是2019年同期的85.1%。其中,入境587万人次,出境594.8万人次。

这个统计数据的出入境中包括了港澳台,以及陆地边贸,占了数据的绝大部分。比如根据官方数据,深圳口岸的出入境人员达491.9万人次,珠海对港对澳口岸的出入境人员达422万人次,合计就是914万人次。

那么真正意义的出国游玩有多少人?相较2019年的恢复度又是多少呢?我认为主要看国内三大主要的出入境枢纽城市的机场,即北上广。其他即使是头部二线城市,体量都要小很多。

上海机场集团数据,9月29日至10月6日假期期间,上海浦东、虹桥机场共保障进出港旅客258.4万人次(其中浦东机场158.1万人次,虹桥机场100.3万人次),日均进出港旅客32.3万人次,恢复至2019年同期的100%。其中境内旅客204万人次,日均25.5万人次,恢复至2019年同期的117%,境外旅客54.4万人次,日均6.8万人次,恢复至2019年同期的65%;境外热门出行地包括泰国、日本、韩国。

白云机场出入境边防检查站数据,9月29日至10月6日假期期间,广州白云机场口岸累计查验出入境人员超21万人次,达2019年同期55.1%,查验出入境航班约1900架次。其中,9月29日客流为最高峰,单日查验出入境人员近3万人次。中国公民出入境达15.9万人次,占比超过72.4%。

北京出入境边防检查总站数据,9月29日至10月6日假期期间,北京边检总站共查验出入境人员30.7万人次,较去年同期增长约14倍,是2019年同期的54%。其中,入境14.8万人次,出境15.9万人次。

成都出入境边防检查站数据,9月29日至10月6日假期期间,该站累计查验出入境人员8.9万余人次,较去年同期增长8.6倍;假期中国内地公民出境目的地排名前五的分别是中国香港、泰国、马来西亚、新加坡、阿联酋。

综上,本次假期的出境游恢复度在60%左右,估测出境游人数在50万人左右,已远好于上半年,考虑到8天长假的特殊性,这应该是一个极限值。因为出境游的部分限制性因素长期存在,要恢复到2019年状态恐怕遥遥无期。这部分高端旅游度假需求的消费力会转向内地,这对于中国内地旅游业或许是个好消息。

三、正确认识消费力,肯花钱的消费客群有多少?

研究旅游数据,并不是为了研究数据而研究数据,主要还为了仔细分析消费力的结构。

我们始终认为,旅游作为一个可选性消费,它市场表现可能会优于部分大消费行业,但不可能脱离宏观经济的基本面,也不可能脱离不同阶层的财富结构和消费能力。

所以我们来看一下当前中国的财富结构,对中国消费力的分布有一个更加清晰的认识。

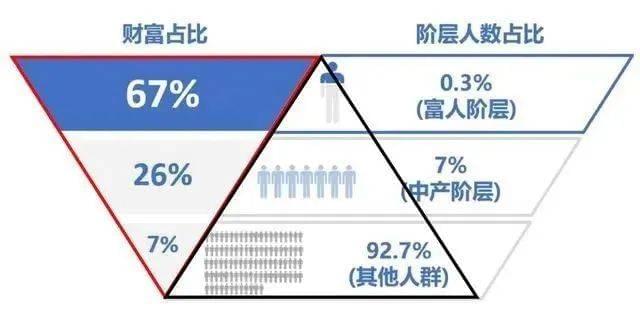

根据中国最大的投资银行中金的《中国财富报告2023》数据,当前中国财富总量为790万亿元。其中国有资产为360万亿元,私人资产为440万亿元。

这440万亿私人资产中,占人口0.3%的富人阶层,约460万人,财富总量为290万亿元,财富占比67.44%,人均6304万元;占人口7%的中产阶层,约9900万人,财富总量为110万亿元,财富占比25.58%,人均111万元;剩下的占人口92.7%的13多亿人,财富总量仅为30万亿,财富占比6.98%,人均只有2.2万元。

根据景鉴智库整理的中国最大的零售银行招商银行的数据:

占客户总量0.07%的私人银行客户(日均1000万+),拥有总资产的31.28%,人均金融资产2780.43万元;占客户总量2.18%的金葵花银行客户(日均50万+),拥有总资产的50.10%,人均金融资产151.53万元;占客户总量97.75%的普通个人客户,只拥有总资产的17.87%。

这两个权威金融机构的数据,虽然对人群分类的标准不同,但整体数据是可以互相印证的,这就是当前中国消费力分布的真相。

以上数据可知,中国真正有消费力的人群,也就在1亿左右,人口占比在7.3%,他们占有的财富和消费力在93%以上。而即使在这1亿人口中,消费力的分层也是非常明显的。

在经济下行压力下,最先影响到的肯定是占人口大部分的底层和中下阶层,这也就可以解释为什么本次假期公路客运出现了46.85%的暴跌。

所谓消费分层,就是消费降级和消费升级同时并存,从侧面反映了阶层和财富的巨大差距,也促使旅游市场和旅游产品的分层越来越明晰。

对于旅游市场而言,就是从过去大众旅游的大市场,转变为目标客群为中产阶层的度假市场,上层结构会产生各种越来越细分化、个性化、体验化、定制化的高端产品,流量虽小,但可实现高客单价和高利润。

四、未来趋势研判

1. 报复出游已经过去,旅游市场会回归当前社会消费力的常态

今年从春节开始的旅游热,主要是受两方面因素的影响:一个是“恢复性增长”,也就是放开疫情管控后,行业运行回归常态;另一个是“报复性增长”,压抑三年的需求在同一时刻释放,这种需求一旦释放掉,就会逐渐减退直至消失。中秋十一长假之后,旅游市场会逐渐回归当前社会消费力的常态。

2. 度假市场兴起,高端度假消费供给侧不足

从数据上来看,游客越来越偏向远途游,追寻“不同”的体验是旅游的动机和本质。大众消费剧烈萎缩,中产消费稳固,高端消费回流,这个大趋势会促使度假市场的兴起,各类细分化的体验业态也会有很多市场机会。

而在这方面,国内供给侧是不足的,大部分从业者(特别是管理者)的思维是落后于时代的,他们对于度假的认识还停留在“景区+酒店/民宿”。观光的核心是景区和旅游吸引物,度假的核心是度假酒店,以此为起点进行各种体验,景区在度假中只是背景画。景区酒店只是把城市酒店搬到景区,主要功能依然是夜晚住,而度假酒店的主要功能是玩,要提供的是全天候的游玩体验。

3. 开发端会萎缩,文旅企业越来越注重内功的提升

多年来,地产资本一直是旅游投资的主要动力来源,因为旅游产品的重资产投资动辄几十亿、甚至上百亿,靠日常经营很难实现资本市场普遍要求的回报率。以文旅投资带动地产购地,低价土地获取高额利润回哺文旅板块,成为唯一路径。

但在房地产行业下行,“文旅+地产”的开发模式已经完全不可行,旅游产品在开发端会越来越“回归初心”,以自身盈利性为核心去评估投资和设计产品。每个项目都会精打细算,对操盘团队、运营团队、外部咨询的要求也越来越高,甚至会要求整个集团层面的体系化能力来赋能各项目的运营和盈利。

4. 资产端会洗牌,资产运作存在机遇

随着各地政府财政趋紧,无力维持多年来投入形成的大量文旅不良资产,如何处置这些天量资产也成为一个棘手且紧迫的问题。这些资产的处置和洗牌,可以给地方政府急需的资金,止损国有资产的加速贬值,实现资产和资源的从新优化组合。

当然这也需要地方下定决心,有些地方如果连不良资产都没勇气承认,说什么“国有存量(闲置)资产”,不肯按照不良资产的规则进行处置,那就只能继续烂着,一直拖到某天彻底爆雷。

在资产运作方面,既需要有资产梳理和清理能力,又需要有一定盘活能力,还需要有资本运作能力和金融出口。所以需要大量不同专业的技术力量,并有强大的金控能力支持,是一个具有高度专业性的工作。

本文来自微信公众号:景鉴智库(ID:jjwlzk),作者:周鸣岐