8月22日,SiC(碳化硅)头部玩家Wolfspeed将氮化镓(GaN-on-SiC)射频业务出售给MACOM,出售金额为1.25亿美元。该业务最近的年收入约为1.5亿美元,是Wolfspeed(前Cree)五年前用3.45亿欧元从英飞凌收购的。看来,“地主家”也不富裕,这项预计在今年年底完成的交易资金将用于Wolfspeed碳化硅业务的扩产。值得一提的是,这并不是Wolfspeed第一次剥离业务。

从去年到现在,功率SiC市场上出现了一系列有影响力的收购与合作,有趣的是,这些动作不仅是在晶圆和材料层面,而且发生在整个功率SiC生态系统中。

汽车市场持续推动,8英寸时代即将到来

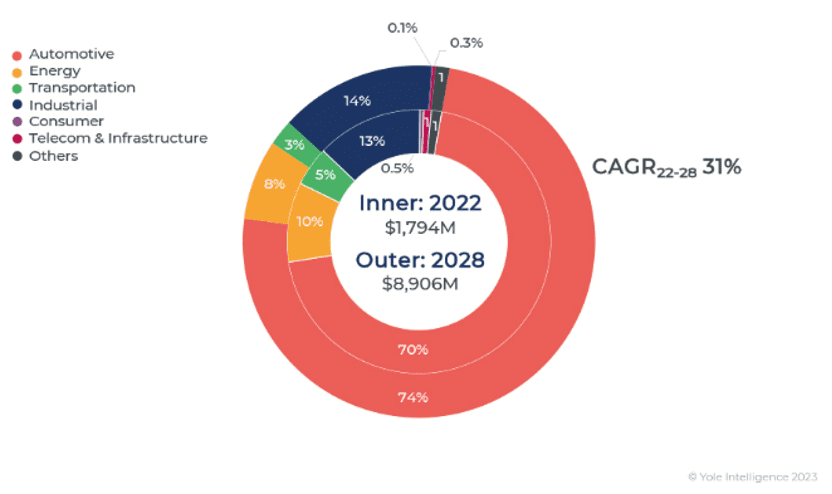

Yole Intelligence的《Power SiC2023年度市场报告》指出,预计8英寸时代就要到来,在200亿美元以上投资的推动下,到2028年,SiC功率器件市场将达到90亿美元,2022~2028年为复合年均增长率31%。

有三个市场正在推动功率SiC的增长,首当其冲的便是汽车市场,在xEV(电动汽车)市场迅速扩大的推动下,SiC器件正经历强劲增长。由于SiC宽带隙半导体在高压下非常高效,可提供更高的功率效率、更高的功率密度,从而减少组件的重量和尺寸,使充电速度更快,全球汽车行业正在大力导入SiC芯片和模块。

将达到数十亿美元的功率SiC最大的市场是纯电动汽车,2022年为17.94亿美元,2028将达到89.06亿美元。800V电动汽车为SiC获得增长势头提供了最佳时机,DC充电器的部署同样在快速增长,SiC非常适合大功率模块化充电器。

工业市场(包括工业电源、电机驱动、轨道牵引等)是SiC第二大市场,将从2022年的13%增加到2028年的14%。其次是能源,随着安装数量的继续增加,市场规模维持在数亿美元。其他应用还包括运输、消费、电信和基础设施等,不过占比都比较小。

2022~2028年按应用划分的功率SiC市场

设备和器件横向并购重塑功率供应链

截至2023年,功率SiC的主要趋势是整合功率模块封装业务以增加收入。截至2023年,尽管基于两种不同的晶圆采购策略,IDM(垂直整合)是功率SiC的主流商业模式。一些领先的IDM已经垂直了晶圆制造,以更好地控制整个加工流程,而另一些则决定专注于器件级别,而不再进行内部集成SiC晶圆的活动。

随着电动汽车需求量日渐提升,SiC市场投资与扩产热情空前高涨,2022~2023年第三季度相关收购和合作紧锣密鼓,揭示了每个参与者所采取的各种市场战略,涵盖产能扩张、融资、确保晶圆供应、进入新市场或提升新技术。

在设备方面,今年1月,1945年成立的美国维易科(Veeco)收购了Epiluvac,后者创建于2013年,是一家制造化学气相沉积(CVD)外延设备的瑞典私营企业,拥有实现电动汽车先进SiC应用的卓越平台和流程知识。

Veeco首席执行官Bill Miller表示:“Epiluvac团队开发的卓越技术与Veeco的大战略市场保持一致。他们精心设计的CVD平台实现了高生产率,易于维护,并具有卓越的工艺控制能力,能够生产出可以实现更轻、更小和更高效的功率转换器件。此次收购是对我们的金属有机化学气相沉积外延产品线的很好补充,有助于缩短上市时间,加速对新兴、高速增长的SiC外延设备市场的渗透。”

值得注意的是,Epiluvac的主要产品包括8英寸CVD外延反应器、PVT晶体生长系统和针对特殊需求的定制系统,系统既能够生产高质量的SiC,也可以用于GaN生产。

7月份,1968年成立的荷兰ASM宣布以4.25亿欧元收购意大利SiC和硅外延反应器制造商LPE,入局SiC外延设备领域。LPE成立于1972年,专注于设计、制造和销售用于功率应用的先进外延工具,是SiC外延领域公认的领导者,拥有多项技术专利。

LPE在全球拥有庞大的SiC外延工具安装基础。主要受SiC外延设备业务的推动,LPE 2023年收入预期超过1亿欧元。基于ASM内部估计,从2021年到 2025 年,预计对SiC外延设备的需求将以超过25%的复合年增长率增长。

ASM总裁兼首席执行官Benjamin Loh表示:“LPE凭借其强大的创新文化和6英寸/8英寸SiC衬底设备的吸引力,能够很好地满足全球汽车客户的需求。作为功率器件、模拟和晶圆市场的外延解决方案领导者,我们先进的SiC外延工具将有助于我们的客户加快向下一代更高效功率器件路线图演进,同时推动汽车行业进一步电气化。”

据了解,收购完成后,LPE将作为ASM全球产品组织架构的一个产品部门运营,继续以意大利为基地,在米兰和卡塔尼亚技术和制造中心开展业务。

器件方面,最引人注目的收购莫过于成立不到10年的纳微半导体(Navitas)以1亿美元收购GeneSiC,加速进入快速发展的电动汽车等领域。GeneSiC成立近20年,在SiC领域全球排名第八,主要提供650V~6500V全系列车规级SiC MOSFET,并已在全球知名电动汽车品牌大量上车。在SiC器件研发和应用方面,GeneSiC还获得了美国航空航天局多个项目。

纳微首席执行官兼联合创始人Gene Sheridan表示:“通过收购GeneSiC,我们已成为业界唯一一家纯粹的下一代功率半导体公司。收购让我们在太阳能、电动汽车、能源存储和许多其他多元化的工业市场中获得了直接的收入。”与此同时,纳微还宣布收购了下一代功率转换先进数字隔离器制造商VDD Tech。

他表示:“GeneSiC专注于开发行业领先的SiC技术并取得了成功。纳微对全球销售、运营和技术支持团队以及电动汽车和数据中心的系统设计中心进行了大量投资,这将进一步加速GeneSiC在新客户和市场中的增长。”

一边扩产,一边筹钱

事实上,Wolfspeed第四财季(2023年4~6月)财报营收虽超出市场预期,但亏损额进一步扩大,达1.133亿美元,超出市场预期,导致股价暴跌14.54%。其财报显示,公司正在新建或扩充但尚未创造营收的厂房,衍生了大量工厂启动成本,财报中将这些成本列为营业费用,拉低了利润。由此可见,SiC是一个长线投入行业,不可能一蹴而就。

为了占得SiC市场先机,需要签订更多供应协议,同时还必须扩大产能,才能保证按时交付。钱从哪里来就成为了一个棘手的问题。

合作伙伴关系是确保占有市场同时很可能筹到钱的利益纽带。这方面,出手最为频繁的厂商非Wolfspeed莫属。7月,Wolfspeed与车用芯片大厂瑞萨电子签订价值20亿美元的供应合约,以确保10年的SiC裸片和外延晶圆供应。

Wolfspeed将从2025年开始向瑞萨电子提供6英寸SiC裸晶和外延晶圆。这一协议强化了Wolfspeed从硅半导体功率器件过渡到SiC半导体功率器件的愿景。预计Wolfspeed的John Palmour SiC制造中心全面投入运营后,将开始向瑞萨电子提供上述8英寸SiC产品。

虽然3月拜登将Wolfspeed总部作为“投资美国”之行的首站,但拿到政府补贴并非易事。至今,Wolfspeed还在不断吸引投资。去年年底,美国汽车行业零部件供应商博格华纳向Wolfspeed投资5亿美元,加快电动汽车功率器件开发,实现2025年创收45亿美元的目标;同时每年将从Wolfspeed购买SiC器件。

今年2月,Wolfspeed与德国汽车供应商采埃孚(ZF)宣布将在德国萨尔州投资30亿美元建设一座晶圆厂,为电动汽车和其他应用生产芯片。该工厂预计将在四年内投入运营,并有望成为全球最大的SiC半导体工厂。Wolfspeed出手的RF业务有世界上最大的商用WBG专用生产设备、生产线、射频MMIC检测和微波可靠性实验室。

6月份,阿波罗全球资产管理公司(Apollo Global Management Inc.)领投Wolfspeed高达20亿美元资金,以支持后者在美国的扩展。Wolfspeed将利用获得的资金扩建公司在美国已有的两个SiC晶圆生产设施,并为捷豹、路虎等汽车厂商供应SiC芯片。

另一家同样押注SiC的是IDM厂商安森美,不过,它保留了硅MOSFET、图像传感器等丰富产品线,业绩也可圈可点。由于汽车制造商对安森美汽车芯片的需求仍然非常旺盛,汽车增产带来的需求在一定程度上缓解了消费电子及工业等市场疲弱带来的负面冲击。2023年第二季度财报超出市场预期,净利润约为5.77亿美元,同比增幅达27%。其策略的关键是:要用我的器件,还得先投点资买设备。

6月,安森美与驱动技术和电气化解决方案制造商纬湃科技(Vitesco)签订一项为期10年价值19亿美元的SiC产品长期供应协议,通过导入安森美的高效EliteSiC MOSFET制造逆变器和电动车驱动器,提升电气化技术能力。纬湃科技还将向安森美投资2.5亿美元,用于采购SiC晶锭生长、晶圆生产和外延的新设备,以提前锁定SiC产能。

7月,安森美与加拿大汽车零部件供应商巨头麦格纳(Magna)达成长期供货协议,后者将在其电驱动(eDrive)系统中集成安森美的EliteSiC智能电源方案。按照协议条款,麦格纳还将投资约4000万美元,用于安森美新罕布什尔州和捷克共和国工厂采购新的SiC设备,以保证对其未来的供应。

为了以产能抢占市场先机,5月份,三菱电机与美国激光技术与加工系统供应商Coherent(前II-VI)达成合作,将此前的6英寸合作扩展到8英寸,共同扩大三菱电机8英寸SiC器件的生产规模,三菱电机将采用后者的8英寸n型4H SiC衬底,以满足电动汽车对SiC的需求。

三菱电机扩建新厂房投资1000亿日元,预计2026年4月启用生产8英寸SiC晶圆,届时产能将扩增至2022年的5倍。Coherent此前也宣布投资1亿美元扩产6英寸和8英寸SiC衬底和外延片,计划将SiC衬底产量增至6倍,到2027年达到年产100万片(折算6英寸)。

6月份,全球第四大车企集团Stellantis与鸿海科技集团(富士康母公司)以50:50比例组建合资公司SiliconAuto,预计从2026年起,将向集团内外汽车行业客户提供一系列最先进的车用半导体设计与服务。为确保芯片供应,去年11月,Stellantis与英飞凌签署非约束性谅解备忘录,英飞凌将在2025~2030年间向Stellantis供应CoolSiC裸片,潜在采购量和产能储备价值超10亿欧元。

在行业对8英寸SiC趋之若鹜之时,2022年底,ST(意法半导体)与法国半导体材料生产商Soitec就SiC晶圆制造技术合作达成协议。ST未来的8英寸晶圆生产将采用Soitec的SmartSiC技术,通过中期量产增加器件和模块产量和质量。SmartSiC是专有的SmartCut工艺在SiC上的应用,可以将高质量SiC供体晶圆切成薄片并键合在低电阻多晶SiC处理晶圆上,使供体晶圆可重复使用,从而减少整个制造过程中所需的能源消耗。

也是6月,ST还宣布将三安光电成立一家合资制造厂,进行8英寸SiC器件大规模量产,以满足中国汽车电气化、工业电力和能源等应用对ST SiC器件日益增长的需求。该合资厂全部建设预计约为32亿美元,其中未来5年资本支出约为24亿美元,资金来源包括ST和三安光电的投入,以及重庆政府的支持及合资企业贷款。为此,三安光电还将单独建造一个8英寸SiC衬底制造厂,以满足该合资厂的衬底需求。

SiC前方仍有挑战

截至2023年,6英寸是领先企业的主流SiC晶圆尺寸,基于这一成熟平台有多项产能扩张计划。尽管许多玩家已宣布打算遵循8英寸SiC战略决定,尽管他们已展示了8英寸SiC样本,并发表了应对各种挑战的创新方法,但到目前为止,Wolfspeed仍是唯一一家在8英寸平台上部分生产产品的玩家。8英寸SiC在成本、器件交付周期、产量以及最重要的晶圆可用性方面仍然更具挑战性。

在器件层面,目前平面和沟槽SiC晶体管在市场上共存。两者具有不同的好处,其使用取决于每个玩家的策略和目标应用。

在6英寸向8英寸SiC晶圆过渡期间,挑战与机遇并存。虽然,8英寸晶圆可以生产更多裸片,但存在材料生长难度大、切割难度大、切割损失大等问题;提高生产良率也是一个挑战,关乎到能否以更低的成本生产芯片。

对于MOSFET来说,平面技术在高击穿电压下具有更好的性价比;沟槽技术在更低击穿电压下效率更高。平面与沟槽的选择取决于器件的性能、公司战略和目标应用等。此外,投资方面,所需的资本支出和研发工作可能会对公司的现金状况产生重大影响,就像Wolfspeed现在亟待解决的问题那样。

本文来自微信公众号:与非网eefocus(ID:ee-focus),作者:刘洪