抖音又盯上了美团的生意。

近日,抖音升级了其电商旗下小时达业务的权重。抖音小时达入口之前位于抖音超市界面内,如今用户只要在抖音搜索“小时达”,便可直接进入小时达界面,也可以通过商城界面的顶部小时达入口进入小时达界面。

同时,为了照顾老用户习惯,抖音超市界面仍保留了小时达入口。只是原本在抖音超市界面内顶部的小时达入口,改为与纸品洗衣、零食糖巧等具体类目并列的次一级入口。

对于商家来说,又该如何承接抖音的巨大流量,接住这泼天的富贵?一位近期入驻抖音小时达的北京本地商户告诉“豹变”:“目前流量在抖音,而且短视频销售是网络销售的3.0时代了,要跟上风口。”

这是不少入驻商户的典型想法,抓住流量的风口就有未来。但这一切并没那么容易,有商户告诉“豹变”,入驻抖音小时达一个多月,有人咨询,但还没获得订单。

而对于抖音来说,面对即时零售赛道三巨头美团、饿了么、京东,能顺利分走蛋糕吗?

一、“泼天的流量”被谁接住了?

这不是抖音第一次在即时零售领域引起关注。

2022年8月,抖音超市发布了招商细则,并于两个月后开始在深圳试点。试点期间就有本地生活商家提供的“小时达”业务,商品品类以蔬菜、水果、鲜花为主,由商家直接为用户提供同城配送服务。

今年年初,抖音超市正式上线后,“小时达”则出现在抖音超市界面内,与“抖音超市”并列。

到了5月,抖音“小时达”测试范围已进一步扩大,试点城市由深圳、广州等扩展至武汉、天津等地。目前,抖音小时达已经有永辉超市、朴朴超市、京东七鲜等大型超市入驻,也有本地的个体商家。从品类上来看,涵盖了水果蔬菜、肉蛋水产、米面粮油等多个品类。

虽然抖音小时达已经变成了独立入口,但并没有展开大规模的营销推广。比如,京东、美团等小时达业务常见的全场券、满减券、折扣券,通用红包等,还没成为抖音小时达的促销手段。

不同商家对于流量的感知也有差别。据“Tech星球”报道,一位入驻抖音小时达的鲜花商家表示,通过同城推荐、直播等手段,今年9月他们的业绩环比提升了30%。

但也有商家告诉“豹变”,自己从抖音小时达获得的自然流量并不多。

梁先生是一家连锁酒类品牌的工作人员,店里销售主要靠线上渠道,属于比较小众的精酿品牌。他表示:“上月中旬店铺上线小时达,到本月中旬商品基本都录入了,但每天只有一两个客户咨询,没有下单的。与之对比,店铺在美团上每天都有十几到二十单。”

在梁先生看来,这可能是用户习惯的问题,美团业务比较成熟,下单客户都是店铺周边习惯喝自己家的产品,或者偶尔晚上有应酬的用户,按照以往习惯,直接就在美团平台上点单了。

而大多用户没有在抖音上点外卖、酒水等即时零售商品的习惯。梁先生所在的公司也运营抖店、淘宝店、拼多多店铺等。总部的数据显示,在没有直播等引流手段的情况下,公司抖店的销量不如淘宝和拼多多上的店铺。

服务商也向梁先生解释过,想通过抖音小时达获取流量,后期可以通过直播、短视频等方式引流,有一定的运营成本。

“还有一个问题是配送,酒水这个品类的抽佣相对餐饮类较低,小时达目前对北京这边的酒类每单抽佣5%左右,和美团、饿了么差不多。但目前北京地区的小时达需要商户自己安排配送,配送费也是一笔不小的投入。”梁先生说。

负责招商的服务商告诉梁先生,后期抖音会安排达达等第三方运力负责配送。

如果说这些都是抖音小时达发展阶段面临的小问题,真正的难题则是,如何在美团、饿了么、京东三足鼎立的格局下撕开一道口子?

二、抖音小时达,来得晚还是离得远?

单纯从入局时间来看,抖音入局即时零售赛道似乎有点晚。

交银国际根据各公司披露的数据估算,2022年,即时零售业务按交易规模排名,美团包含美团闪购(平台)及美团买菜(自营前置仓)2022年总销售额合计1600亿元,排名第一,市占率34%;其次为饿了么(不包含外卖),估算交易规模1080亿元,市占率26%;京东到家排名第三,交易规模合计630亿元,市占率15%。三大巨头已经占据了75%的市场。

回望赛道的发展历史,美团自2022年第二季度便将闪购从新业务提升至核心本地商业部分,排在闪购前面的只有美团内部最为核心的餐饮外卖业务和到店、酒店及旅游业务。

京东则是赶在2021年双11启动之前,正式发布了即时零售品牌“小时购”。饿了么更是在2020年就开始从餐饮外卖平台升级为生活服务平台,从“送外卖”变成了“送万物”。

进入2023年,大厂还在不断升级优化自己的小时达模式,即时零售赛道更卷了。

2023年8月24日,美团发布2023年第二季度业绩报告。报告指出,美团闪购的订单量和活跃用户数继续保持高速增长,日订单量峰值再次突破1100万单。

在2023年9月14日举办的美团即时零售产业大会上,美团副总裁、闪购业务部负责人肖昆表示:“美团闪购在七夕当天峰值订单超1300万,过去四个季度,美团闪购规模已达1750亿,到2026年将超4000亿。”

阿里则打起了组合拳,旗下除了饿了么在即时零售赛道稳居第二,天猫超市、淘鲜达、盒马等业务也不断提高配送的时效性。

2023年3月,淘宝上线小时达业务,符合准入条件的卖家和商品可展示“小时达”服务标识,用户在搜索商品时可以看到专门的小时达合集。几乎同一时间,盒马也上线了“1小时达”服务。

京东方面,2023年一季度财报显示,京东小时购GMV同比增长60%,已与超过30万家实体门店展开合作,在超过2000个县市提供小时购业务。

到了二季度,京东将即时零售服务统一更名为“小时达”,包括京东APP重要入口之一的城市频道名改为“小时达”。根据京东财报,今年第二季度,小时达频道的日活用户同比增长超过100%,成交额同比增长超过300%。

目前,京东APP最上部的tab栏与“首页”并列的位置,新增了名为“小时达”的入口,其中整合了基于用户地理位置筛选的附近商家和带有小时达标志的商品。

大厂发力即时零售赛道不难理解,埃森哲发布的《聚焦中国95后消费群体》报告显示,年轻消费者越来越关注收货速度,超过一半的受访者希望在购物当天就能收货。

中国连锁经营协会发布的《2022年中国即时零售发展报告》指出,即时零售行业市场规模在2016~2021年间,以81%的年复合增长率增长,预计2021年以后,仍将以51%的年复合增长率增长,并在2025年突破万亿市场规模。

随着入局选手越来越多,即时零售赛道不但要卷产品的“多、快、好”,也开始卷性价比的“省”。

京东小时达在搜索场域上线了“价格星级”可视化运营工具,1~2.9星代表商品的价格竞争力很弱,3星代表商品处于日常状态、4~4.9星代表良好,5星代表性价比非常优秀。

相比之下,2023年年初才正式入局的抖音显得姗姗来迟。此外,比较抖音与即时零售三巨头的业务形态就能发现,与其说抖音来得晚,不如说抖音离得远。

三、抖音携“流量”入场,然后呢?

抖音采取平台模式入局即时零售赛道,是一如既往的轻资产玩法,平台不直接拥有商品,而是与本地商户合作,用户通过平台下单,平台对订单抽佣。

目前来看,即时零售的自营模式由于成本压力导致盈利能力仍不佳,行业巨头往往是背靠大平台流量的平台型玩家。

抖音的流量优势毋庸置疑。公开数据显示,2022年抖音用户数量在8.42亿左右,日常活跃人数超过7亿。庞大的用户量让抖音入局各个赛道都有大量的潜在用户。

同时,短视频和直播作为引流手段,可以多维展示商品的外观和使用体验,具有粉丝号召力的主播也更能激发粉丝的购买欲望。

而对于平台型玩家来说,平台流量怎么为商家引流,转化为成用户消费是个难题。这个过程中,用户对平台的认知往往影响了转化率。

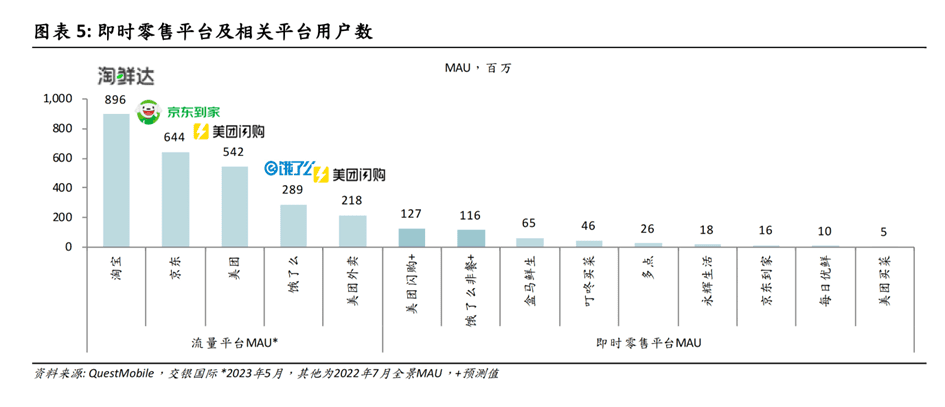

交银国际根据QuestMobile的数据计算,在平台月活用户的排名上,淘宝力压美团、饿了么和京东,是平台月活用户的第一名。但转化为即时零售月活消费者的数据上,淘鲜达却被美团闪购等平台甩在身后。

以美团为例,由于用户对外卖业务与闪购业务的认知主要都是便捷快速,外卖和闪购容易在用户心智影响上形成链接,外卖用户转变为闪购用户阻力更小。同时,对于平台型业务,用户的提升也会反过来提升品类和商家的丰富程度。

在今年二季度财报电话会议上,美团CFO陈少晖表示,有接近60%美团外卖用户转化为了美团闪购的用户,同时需求端也反过来促进了平台上供给端丰富度的提升,截至该季度末,美团闪购年活跃商家数量同比增长30%。

对于抖音来说,刷视频和买东西如何链接,而且是即时性需求很强的即时零售业务,是一个难题。

另一方面,抖音配送能力相比其他玩家也有差距。以此前的抖音团购配送为例,抖音生活服务在2022年与顺丰同城、达达、闪送在内的主要第三方配送团队达成合作,由第三方运力为抖音团购配送提供配送服务。

根据“正观新闻”今年2月的报道,有用户曾分别在美团、饿了么、抖音上点同一商家的外卖,结果美团用了26分钟,饿了么用了36分钟,抖音则用了43分钟。

“晚点LatePost”相关报道显示,抖音内部没有将该业务定义为抖音外卖,而是定义为抖音团购配送,就是因为外卖与消费者的心智链接是30分钟左右送到,但是抖音的配送能力目前没有达到。因此抖音团队想弱化配送速度影响,转而用了团购配送这个概念。

在即时零售的业务上,“小时达”这个名称让抖音没有了暧昧空间,只能在“更快”方面努力。抖音目前的做法是让商户自行解决,同时商户梁先生也反映,同一家店,抖音小时达的配送范围没有美团大。

如果想在即时零售赛道走得更远,这些都是抖音需要解决的问题。

本文来自微信公众号:豹变(ID:baobiannews),作者:宋子豪,编辑:刘杨