近日,巴以两国发生冲突,第6次中东战争或一触即发。这一消息迅速传遍全球,吸引了无数人的目光和关注。

在此紧张形势下,英特尔和Tower Semiconductor在当地的晶圆厂已经开始部分停工,以免受到战火侵袭。

了解以色列的读者应该知道,以色列只是一个面积仅为中国重庆三分之一,人口不到1000万的“弹丸小国”,以色列没石油、没淡水,资源贫瘠到除了沙子一无所有,并且常年来战争不断。

然而,在这样一个条件恶劣的小国,却拥有约200家芯片公司,以及全世界排名第一的人均工程师数量和单位面积内最多的高新初创企业。

仔细观察以色列的产业结构,其2022年第三产业占GDP总额高达70%,其中高科技行业占比更是明显高于传统服务业。可以说,高科技产业是以色列经济的支柱,而占据高科技产品出口16%的半导体产业,更是瞩目的明珠。

以色列经济活动和劳动力市场指标(图源:OECD)

通过创新、技术实力和创业精神,以色列在半导体领域取得了显著的成就,靠着高科技产业成为中东地区唯一的发达国家,更是享有“芯片王国”之称。

当前,在以色列被战火笼罩之余,我们一起来看看这个国家为何被冠以“芯片王国”的称号?在其半导体产业强势布局背后,呈现出哪些特点和优势。

以色列“芯片王国”发展史

回顾其产业历程,以色列的半导体产业至今已有50多年的发展历史,是全世界拥有最完整半导体产业生态链的国家之一。

世界上第一台手持移动手机、第一个电脑处理器、闪迪的第一个U盘以及英特尔的首枚手机芯片等都在这里诞生。

1964年,摩托罗拉在以色列设立首个半导体研发中心,标志着以色列半导体行业的起步。

而以色列半导体的快速发展,源于1974年英特尔在以色列建立第一个研发中心开始,这支团队五年后研发出8088微处理器,成为IBM PC的“心脏”,为英特尔带来巨额利润的同时,也在世界范围内掀起一股微型计算机的风暴。

基于此,以色列在全球半导体行业的发展中开始发挥越来越重要的作用。后来,英特尔在耶路撒冷建立了Fab8,再后来又在迦特镇(Kiryat Gat)建立了Fab18和Fab28。直到今天,该工厂仍然是酷睿处理器的主要生产地,对于英特尔意义非凡。

经过近50年的发展,英特尔已成为以色列科技领域的最大投资者。

目前,英特尔在以色列拥有4个研发中心和2座晶圆厂:

英特尔研发中心分布在海法(Haifa)、雅库姆 (Yakum)、耶路撒冷和佩塔提克瓦四个城市,雇员超万人。此后第一个电脑处理器、奔腾、赛扬、酷睿、SNB、Ivy Bridge等主要CPU都是在以色列的这几家研发中心完成。

巅峰时期,英特尔在以色列拥有三座半导体制造工厂。

最早的Fab8厂位处耶路撒冷,在2007年左右因当地犹太教徒反对安息日生产作业,而放弃扩张计划,最终因设备老化以及全球需求量低迷而停产。

另外两家工厂位于以色列Kiryat Gat,其中Fab18于1996年投产,主要用于生产65nm工艺的200mm晶圆,是英特尔历史上建立的第一座非美国本土晶圆厂;Fab28在2008年投产,主要生产22nm、10nm工艺的300mm晶圆。

英特尔的积极布局,使得原本仅有数千人口的Kiryat Gat,一跃成为数万人口的科技重镇,后续相继吸引了一大批跨国企业入驻。

今年6月,以色列总理表示英特尔要在以色列投资250亿美元建设半导体晶圆厂,即在2019年宣布的100亿美元投资基础上再加150亿美元。

据悉,新的晶圆厂预计将于2027年开始运作,至少营运到2035年,并雇用数千人。

此外,包括苹果、三星、微软、英伟达、Marvell等众多海外科技巨头也在以色列设立了研发中心。据统计,以色列国内目前有近200家芯片公司,而全球8%的芯片设计师和研发中心都聚集在这里。

除了国际大厂纷纷入局之外,Tower Semiconductor是以色列国内半导体行业的一面旗帜。

从某种意义上讲,Tower Semiconductor的成长轨迹就是以色列“具体而微”的半导体产业的发展史。几十年来,其创立、融资、转型都是以色列高科技行业生存状态的绝佳样板。

目前,Tower Semiconductor拥有以色列仅次于英特尔的第二大晶圆厂,其工厂拥有200毫米的生产能力和150毫米直径的晶圆,用于为本地和国际公司提供交钥匙服务。

巨头“抢占”以色列企业

在竞争日趋激烈的半导体产业,以色列有大批优秀的芯片公司已经或正被国际半导体巨头争抢收购,还有一大批刚刚崛起的芯片初创企业,正在吸引越来越多国际投资者的目光。

其中,英特尔在频繁收购以色列科技企业:

2017年,英特尔以153亿美元收购了以色列自动驾驶汽车技术公司Mobileye;2019年,英特尔收购了以色列AI芯片初创公司HabanaLabs;2021年5月,英特尔将在以色列再投资6亿美元以扩大其研发,并确认将斥资100亿美元建设新的芯片工厂;2022年2月,英特尔宣布以总值54亿美元收购以色列芯片制造商Tower Semiconductor,计划提升其晶圆代工业务范畴,但该笔收购以失败告终。

此外,行业巨头纷纷瞄准以色列,多年来完成了数不清的收购案:

以色列是英伟达除美国之外的研发业务第二重镇,2020年英伟达70亿美元收购了以色列Mellanox;2022年3月,英伟达又新收购了以色列公司Excelero,深化企业数据存储业务。

Arm在2015年以9000万美元收购了以色列芯片安全公司Sansa,主要应用在物联网领域。

亚马逊2015年收购了一家以色列芯片设计公司,目前已深入芯片研发领域,正在研发AI芯片。

博通在以色列不但建有研发中心,且已进行了多项投资及并购。

高通近几年也投资了多个以色列芯片公司,光是并购就超过3起,包括高通2012年收购DesignArt Networks,该公司专注于蜂窝基站和高速无线基础设施的小型蜂窝调制解调器和系统设计;2014年7月,高通宣布以3亿美元收购WiGig芯片开发公司Wilocity;2014年,还收购了CSR 的以色列成像部门。

三星早在2007年就在以色列并购了一个芯片设计企业,2017年通过其子公司哈曼在以色列设立了基于芯片技术的汽车网络安全中心,同时在以色列建立了AI研发中心,并在以色列通信相关企业有多笔投资。

德州仪器曾在1999年连续收购了3家以色列芯片相关企业,后又收购美国国家半导体公司及其以色列研发分支机构,目前仍在以色列进行芯片及相关技术研发。

苹果手机最新一代的处理器正在其位于号称以色列硅谷的荷兹利亚市的研发中心开发,该中心雇有研发人员上千人。此外,苹果还相继收购了闪存设计公司Anobit、3D传感器制造商PrimeSense等数家以色列公司。

云厂商巨头造“芯”,也在押注以色列:

2015年,亚马逊收购了以色列的一家小型芯片设计商Annapurna Labs,开始了漫漫芯片长征路。来自Amazon和Annapurna Labs的工程师制造了Arm Graviton处理器和Amazon Inferentia芯片。亚马逊去年计划由该以色列部门为其服务器群独立开发一种新的网络芯片,既供公司使用,也作为AWS云服务的一部分。

微软多年来一直在以色列开发芯片。微软在以色列Herzliya的研发中心雇佣了2000多名员工。2021年3月份,微软计划通过在当地建立一个新的数据中心并扩大其芯片研发活动,在以色列投资10亿-15亿美元,投入到网络芯片等产品的研发。同时,微软还将以色列初创公司视为潜在的投资或收购目标。

类似的案例不胜枚举,以色列公司往往会赌博式的瞄准非常前沿的技术领域,比如AI和自动驾驶,然后在技术成熟后就寻求安全退出,这也让以色列成为了风险投资圣地。

据统计,有1/3的以色列公司通过上市退出,2/3的公司通过被收购退出,其中大部分被美国公司收购。

除了以上芯片设计公司,许多周边设备供应商也在以色列设有研发机构,包括应用材料、库力索法等公司。

整体来看,以色列半导体产业链的构成主要为无晶圆芯片设计公司、跨国公司研发中心、半导体设备企业和少数晶圆工厂。其重要着眼于芯片的研发设计,通过芯片研发设计创造优势,吸引了大量国际半导体企业入驻,打开了全球半导体市场,向半导体产业链下游发展,逐步完善半导体产业链布局。

纵观以色列半导体产业发展,可以大致分成三个阶段:

1)初步发展阶段(20世纪60-70年代):当时,以色列面临石油禁运,必须减少对进口石油的依赖。政府认为,通过发展半导体产业可以降低能源消耗,提高各行业效率,从而应对这一挑战。1959年,以色列政府推出《鼓励资本投资法》,针对各行各业的投资计划和企业,提供了一系列税收优惠和其他经济激励措施,鼓励资本投资、企业发展和技术创新。

后续,摩托罗拉、英特尔相继在以色列设立半导体研发中心,以色列政府随即投入资金,建立了以半导体产业为主的Matam科技园区。从而吸引了德州仪器、高通、英伟达等国际一流的半导体企业在以色列布局研发中心。从那时起,以色列产生了源源不断的半导体创新技术。

2)市场化阶段(20世纪80-90年代):上世纪80年代初期,以色列政府开始停止对半导体产业的高额补贴,并逐渐推动市场化。以色列政府发布了多项政策,比如《鼓励产业研究与发展法》和《投资促进法》等,为高技术产业提供税收优惠以及促进产业投资。

1985年,以色列成立了第一家风险投资基金Athena,标志着以色列风险投资业的启动,政府开始慢慢退居幕后,由私人资本继续推动风险投资的发展。到1993年,以色列推出Yozma风险投资计划,利用公共资金吸引私人投资,将以色列转变为全球研发中心。

3)全球化发展阶段(21世纪初至今):21世纪初,以色列半导体产业迅速崛起,在全球芯片市场占据了重要地位,其销售份额约占全球半导体市场的3%;2020年,以色列半导体出口总额达到了78亿美元,占其高科技产品出口总额的15%左右。

OurCrowd的研究报告显示,2010-2020年,以色列超过70%达到特定收入里程碑的半导体相关公司通过IPO或收购成功退出。2017-2022年,很多家耳熟能详的大公司被逐一收购,以色列企业家将其大量退出所得,又投资在了高科技行业,继续研发新技术,形成了“并购反哺”的良性循环。因此,以色列仍有很多优质的半导体投资机会。

“芯片王国”背后,以色列做对了什么?

以色列能在半导体领域取得如此大的成功绝非偶然。那么,以色列是如何吸引到全世界的科技巨头纷纷前来的?

半导体产业是典型的技术密集、资本密集、人才密集型产业,以色列半导体产业的领先地位与其在人才、政策、创新和资本方面的优势和布局密不可分。

注重人才培养

以色列的人才培养政策是以高科技领域的市场需求为导向,这一导向既体现在国内的教育政策上,也在对外移民的政策上有所体现。

首先,以色列在人力资源和科技产业的关系中强调人才的专业性和精英化,而非仅仅是人力规模的扩张。这表明以色列的教育政策和人才培养政策紧密结合,为国家的科技发展提供服务。

同时,以色列的科技产业导向强调个体才智及个体创新的重要性。

以色列十分重视教育。5-15岁的孩子如果被认为有天赋,就会被纳入“天才培养制度”进行青少年英才教育。其次,以色列创造性地将军事教育纳入国民教育体系,通过“塔楼计划”,将优秀的高中生选入军队接受精英培训和接触前沿技术,使学生在进入高校之前具备集体思考、独立思考、自立自强的品质和能力。最后,以色列开发专门的创新教育课程,搭建创新人才培养平台,将创业教育融入创新培养体系。

除了长期推广人才培育计划,以色列政府也在不断加强对技术人才的培养。例如,2022年,以色列创新局推出HaSadna计划,将半导体设计与开发、人工智能等相关企业联合起来,为工程师提供专业培训,并创建适合中小型企业的新型协作培训模式,围绕半导体技术知识领域创建网络和社区,为半导体产业创造领先人才储备。

在上述举措下,以色列高学历人才和工程师的比例相当高。以色列的科研人员占全国人口比例排名世界第一,人均受教育水平也非常高。以以色列理工学院为例,超过70%的毕业生都在从事高科技领域工作。

许多以色列工程师在多个领域拥有丰富的知识与经验,如无线通信、数据加密、高速传输及国土安全等领域,这些知识都源自于军队的服役经验。同时,得益于以色列人的全球视野及军队培育出来的快速响应能力,使其快速的交付能力成为以色列半导体行业至关重要的优势。

另外,以色列不仅注重本国人才培育,还积极采取相应的移民政策吸引国外高端人才,迅速提升半导体等领域的技术人才储备。

完善的资本扶持制度

无论什么行业,资金永远是企业发展的重要因素,半导体行业尤为如此。

从前面的投资和收购情况可以看出,以色列芯片行业以其国际领先的表现,吸引了来自以色列本土及海外资本的青睐,以色列科技行业吸引的风险投资有近13%投在了芯片行业,不少以色列投资者出身于芯片行业,对该行业非常精通。

虽然以色列在半导体领域鲜有本土半导体巨头,但其企业的运营模式有其鲜明的特点。通常是初创企业在某一技术领域取得突破后,被半导体巨头收购,企业获得资金,然后进入下一轮创业。这种模式使得以色列初创半导体公司更加注重技术的开发和突破,而不是商业和运营方面。

同时,以色列的投资退出机制非常灵活,政府致力于建立完善透明的投资法规,以充分利用资本市场实现风险资本的退出。投资者可以通过被大企业收购和并购的方式出售风险企业,也可以方便地选择在国内外上市,这使投资者可以多元化回收投资。

此外,政府的Yozma计划还允许成功的投资者按原价回购政府的投资份额,分担投资者的投资风险,并提升投资收益。这些灵活的投资机制使以色列成为吸引国内外风险投资的热门地区。

综合来看,技术优势成为以色列初创企业的一大卖点,完善的风险投资机制为半导体初创企业的运营模式提供支持。

以色列企业用于研发的资金占GDP的比重,长期位于世界前列。2022年全球半导体研发支出占GDP比重领先的国家中,以色列在半导体领域的研发支出占GDP的4.8%,比美国、日本等国家都要高。

政策的大力支持

除了人才政策和大量的资本涌入外,以色列政府也为初创公司提供了保护法律以及资金,并建立了完善的激励体系。

早在1984年,以色列就通过了《鼓励产业研究与发展法》,根据这项法律,符合特定标准并经首席科学家办公室研究委员会批准的研发项目有资格获得最高50%的批准支出的资助。与此同时,作为交换,接受资助的一方需要向首席科学家办公室研究委员会支付特许权使用费,并提交有关应付特许权使用费的定期报告。该委员会有权检查接受方的账簿。

这一策略既为半导体企业的研发提供了资金支持,又为资金的去向和使用状况提供了监督保障。大方地给钱,钱还能花在刀刃上,事半功倍。

另一个鼓励创新的重要策略体现在税收方面,以色列通过专门的“天使法”(Angles Law)为年轻公司的私人投资者提供税收优惠,特别是那些拥有研发能力的公司。从税率上来看,以色列的企业税率从1985年的61%,到2022年已降至23%。另外,为了鼓励外来投资者,以色列政府已授权国际投资者享受10%的企业所得税税率,并有资格通过合格的研发计划获得20%-50%的研发支出补贴。这些政策为半导体企业的研发提供了优越的营商环境。

政府的慷慨补贴以及规模庞大的风投行业,让以色列的半导体公司“不差钱”。

活跃的创新文化

以色列建立了一个富有活力的创新生态系统,鼓励科技创业和技术创新。这个生态系统涵盖了大学研究机构、初创企业、风险投资和孵化器等,为半导体产业提供了良好的创业环境和技术支持。

以色列工程师拥有创新的思维和开放的视野,相比拓展市场和影响力,以色列本土半导体公司更重视技术研发,形成了“并购反哺”的良性循环。

《耶路撒冷邮报》主编Yaakov Katz曾在接受采访时表示,以色列整个高科技企业的管理体系,恐怕更多与目前以色列的经济政治结构的去中心化有一定关系。

去中心化理念在以色列高科技企业组织架构中的逻辑延伸就是“扁平化管理”,这使得以色列新孵化出来的半导体企业拥有强大的内部凝聚力。每个个体员工在理念上都可以把自己视为单位的主人,这样的体系氛围可以极大地释放产品部门的创新活力,人尽其能、物尽其用。

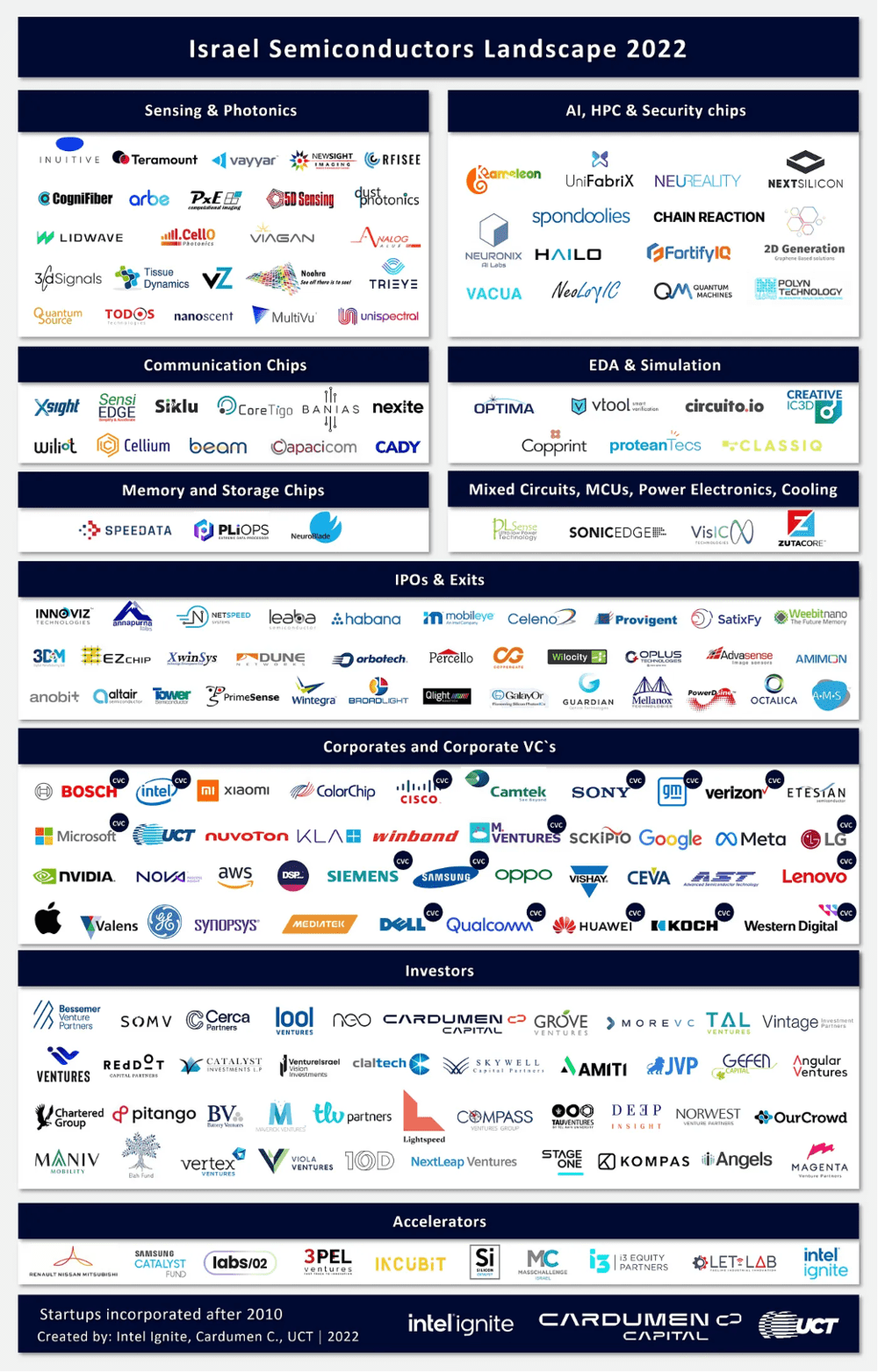

这也是以色列半导体企业很多都是中小微企业,却依旧能迸发出巨大的研发能量和创新力的关键所在。根据2020年的一项研究,以色列的半导体初创公司的数量在世界排名第二,仅次于美国。

以色列半导体初创公司布局(图源:Intel Ignite)

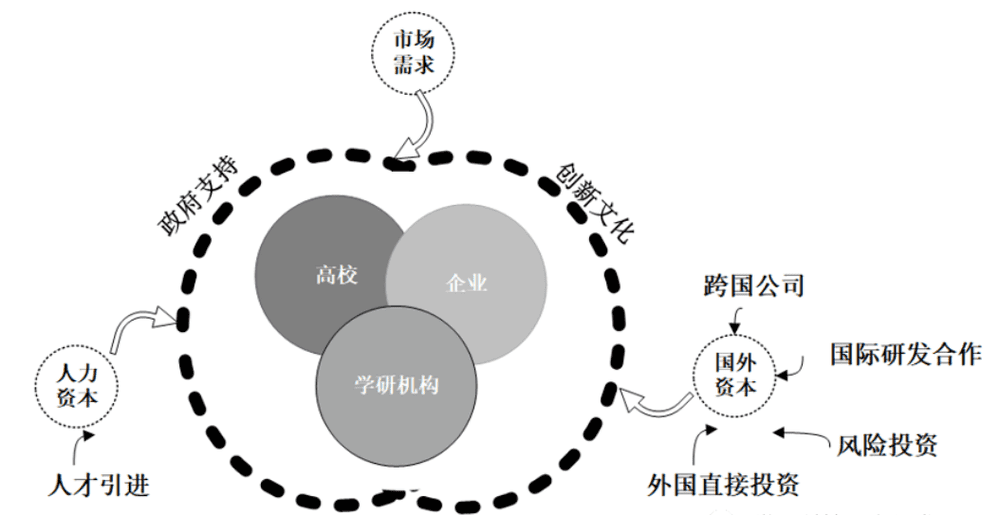

综合来看,正如国内专家所言,以色列在半导体产业发展取得的巨大成功,主要得益于其完善的创新生态系统和成熟、独特的技术攻关模式。以色列形成了以“市场需求为导向,政府政策和创新人才为基础,产学研联盟为核心”的半导体产业创新生态。

良好的创新文化,完善的社会环境鼓励创业,风投从财务方面提供支持,政府从政策法规方面提供帮助,以及对知识产权的看重,让以色列半导体产业在发展过程中没有错过任何技术创新风口,以及未来芯片产业的发展机会。

在此前文章《芯片王国以色列,“快人一步”》中就有提到,在这四五十年的发展时间中,以色列凭借着尖端的研发实力,几乎没有错过任何芯片机会,从自动驾驶,到DPU,再到4D雷达和AI技术,以色列在每一个先进领域都冲锋在前,抢先布局。

对于高科技,尤其在是这个快速迭代的芯片领域,或许只有永远快人一步,才能立于不败之地。

写在最后

近年来,全球科技和贸易局势严峻,半导体愈发成为全球高新技术产业的关键部分,受到了前所未有的重视。

但长久以来,中东地区的紧张局势也一直牵动着世界的心,而今天,这片土地再次成为战火焦点。

而以色列作为全球半导体产业的重要参与者,在炮火笼罩之下,或将引发人们对其半导体产业未来发展和国家安全的新思考。

文章参考:

世界科技研究与发展:《以色列半导体产业发展战略及对中国的启示》

工业和信息化部电子第五研究所:《以色列半导体产业发展经验及启示》

海国图智研究院:《英特尔斥资建厂,以色列究竟有何优势?》

芯世相:《以色列,沙漠中的半导体神话》

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:L晨光