近年来,在各国自主可控的大旗下,全球最大的晶圆厂台积电的产能正在被各个国家“瓜分”。台积电掌握着全球一半的芯片生产以及90%的先进芯片生产。这场由美国所掀起的产能瓜分大战,硝烟还在弥漫。近日,据路透社报道,美国亚利桑那州正在与台积电就建设先进封装进行谈判,一般而言,台积电是鲜少发表有关新闻或者工厂建设方面的信息,但是台积电在声明中对与亚利桑那州州长富有成效的互动表示感谢,并表示对未来几年建立更密切的关系仍然持乐观态度。

随着摩尔定律走到极限,先进封装已成为延续摩尔定律的有力武器,是半导体创新、增强功能、性能和成本效益的关键。台积电的很多先进芯片工艺无不倚仗先进封装技术的加持,例如,从早期台积电凭借InFO封装技术,从三星口中虎口夺食抢到了苹果A11处理器的代工肥单,据悉InFO封装能让iPhone手机处理器的厚度降低30%。最近,CoWos封装技术又让台积电独揽英伟达A100和H100芯片大单,一时间无人能匹敌。

去年12月,为了满足其最大客户苹果的需求,台积电宣布将在亚利桑那州生产4nm芯片。而若无先进封装技术支撑,这些芯片很可能需要运回中国台湾进行封装。这意味着美国仍未达到他们所谓的半导体的自给自足。因此,美国政府开始对先进封装下手,并尝试拉拢台积电在美国设立先进封装生产线。

如果该计划实施,如同台积电被瓜分的产能,封装也要保不住了吗?

你不一定知道的封装实力

对于外行人而言,提到中国台湾在半导体产业中的地位,可能无人不晓台积电这个全球最大的晶圆代工厂。但其实,中国台湾的集成电路发展却是从封装这一环节起步的。相对于芯片设计和制造,封装和测试是一个资金相对较少、技术门槛相对较低的领域,因此很多中国台湾公司首先进入了这一领域。

中国台湾的封装产业最早是在20世纪70年代兴起。早期,封装产业的发展主要依赖于外资公司在当地的投资与技术转移。1996年左右,中国台湾在高雄设立出口加工区,美国通用仪器来此设厂组装晶体管,这成为当地集成电路发展的起点。此后,由于当时中国台湾人工成本相比其他地区更加低廉,大约低10%,于是美国的德州仪器和艾德蒙、荷兰的飞利浦、日本的日立和三菱等纷纷进驻中国台湾建封装厂。

在80年代,中国台湾引入了更先进的封装技术,并逐渐与国际主流技术接轨。这一时期,许多海外封装技术人员回到中国台湾,开始创立封测厂。如1984年日月光(ASE)和矽品(SPIL)成立,1987年京元电子成立。在这一时期更重要的一个大事件是台积电的成立——1987年,工研院和荷兰飞利浦合资成立台积电,张忠谋担任董事长兼CEO。

90年代,在台积电、联电等本土晶圆代工厂的带动下,封装产业也逐渐形成产业集群,产业链得到完善。于是,又有多家封装测试企业在这个时期崛起,如1997年颀邦科技、力成科技、南茂科技成立。

此后,这些封测厂商在台积电晶圆代工的带动下,发展非常迅速。早期的台积电工作重心是在逻辑芯片制程上,因此,后端的封测就主要交给日月光、矽品、欣铨、台星科和京元电等专业的封测厂。

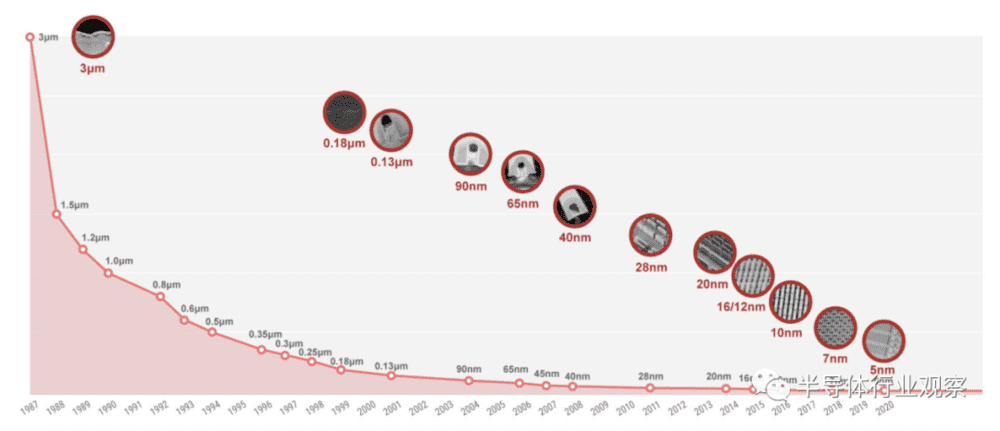

台积电工艺制程发展迭代史(图源:台积电)

封测早已是中国台湾很重要的一个产业支柱。2022年当地整个半导体业的产值是1748亿美元,当然这不包括ASML、美光、应用材料等外资企业在当地的营收,如果算上这些外资企业,那么产值更大。在半导体的主力产业中,晶圆代工产值贡献了909亿美元,占半导体产业产值的52%;封测贡献226亿美元,大约占据总产值的13%;IC设计业的产值是398亿美元,占22.8%。

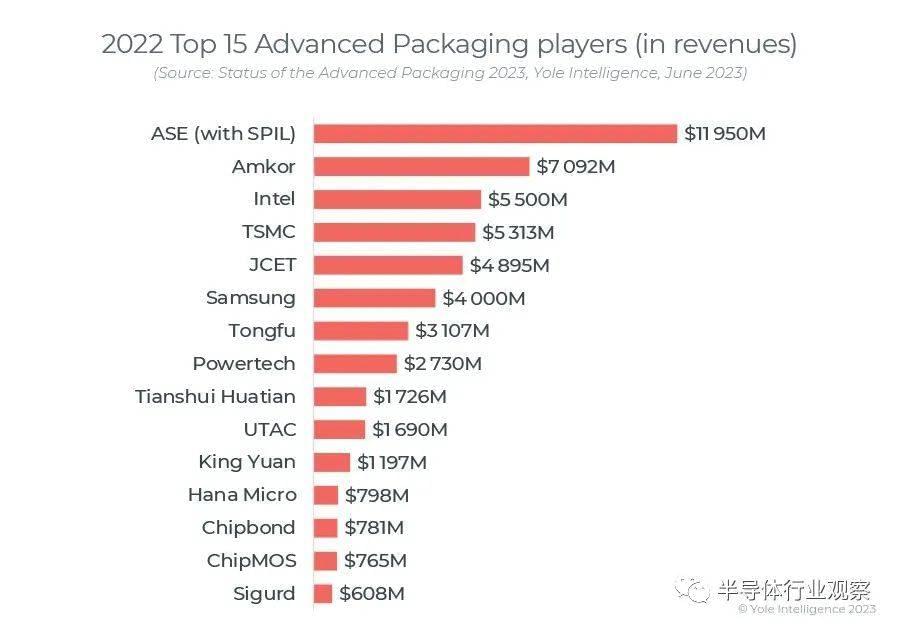

在封测市场中,全球TOP15中有6家OSAT厂商都是中国台湾的企业。分别是日月光(ASE)、力成科技(powertech)、京元电子、欣邦科技(Chipbond)、芯茂科技(ChipMOS)、矽格股份(Sigurd)。而在TOP15之外,中国台湾还有超丰电子、华泰电子、同欣电子、欣铨、福懋科技等一众封测企业。这些OSAT厂商共计拿下了全球一半的封测市场份额。

虽然台积电在先进封装技术上已有显著成就,但传统的OSAT企业也几乎与台积电同步加码先进封装。事实上,像台积电这样的晶圆厂仍然与封测厂有紧密合作。例如,面对今年的AI芯片A100和H100的大量订单,台积电单独处理封测需求颇为吃力,这使得日月光、矽品等封测公司也获得了相应的机会和利益。

根据野村证券报告显示,英伟达从第二季末就开始建构非台积电供应链,联电将为前端CoWos制程提供矽中介层,而Amkor和矽品则负责后端CoWos封装,成为一条非台积电CoWos供应链。据悉,台积电正携手日月光投控旗下高雄厂、矽品增加先进封装CoWoS相关产能。台积电CoWoS先进封装月产能预计在今年底从1万片增至1.2万片,目标是明年底将产能提高到2.5万片。而其他供应商有可能将其CoWoS月产能提高到3千片至5千片。

台积电靠先进封装技术两次甩开三星

台积电作为晶圆代工的龙头,对先进封装的重视使得台积电两次远远甩开三星。

第一次是凭借InFO封装技术,独拿苹果两代iPhone处理器订单,在此前,iPhone处理器是由三星来代工的。InFO封装技术能让芯片与芯片之间直接连接,减少芯片的厚度,据了解,能从1.2或1.3mm降到1mm,大约能降低30%的厚度,这给电池或其他零件腾出宝贵的手机空间。

第二次就是现在大火的CoWos封装技术,这项封装技术是台积电在2011年开始布局的。在当时的2-3年后CoWos封装技术量产之时,并没有很吃香,因为价格太贵并没有几家能用的起,也可能是当时的芯片还在吃摩尔定律的红利,并不需要如此先进的封装。如今随着AI和HPC的发展,对更强大计算和更快信号传输速度的需求,需要将HBM和逻辑集成在一起,CoWos封装技术一炮而红。这也再次让台积电甩开三星,独家包揽需求量巨大的英伟达A100和H100芯片。

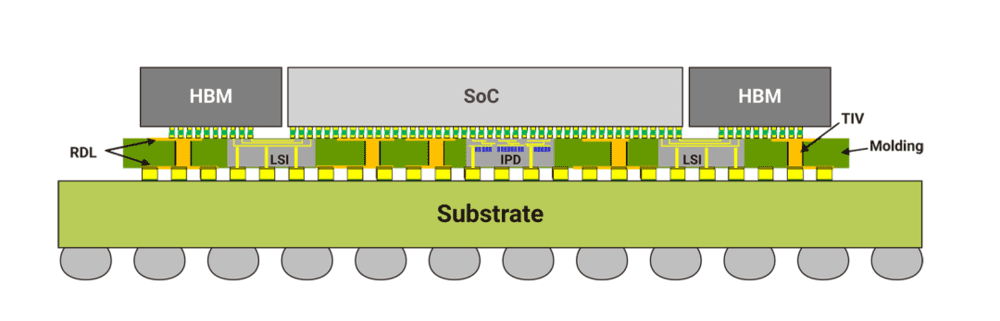

台积电的CoWoS-L技术

在产能全开的情况下,预计生成式AI芯片的供应将持续紧张18个月,到明年二季度。为此,台积电在今年6月新开设了一座大型封测厂。这是台积电第一座实现3DFabric的一体化自动化先进封装和测试工厂前端到后端流程和测试服务的集成可以使用台积电的SoIC、InFO和CoWoS工艺。它的占地面积为14.3公顷,是台积电迄今为止最大的先进后端晶圆厂,洁净室面积比台积电其他4座先进后端晶圆厂的总和还要大。台积电预计,Fab6封测厂将具备每年生产超过100万片12英寸晶圆等效3DFabric工艺技术的能力,以及每年超过1000万小时的测试服务。

截至目前,台积电共计拥有5座先进封装厂,分别位于新竹科学园区、台南科学园区、桃园市龙潭区龙园、中部科学园区、和苗栗县竹南科学园。

先进封装技术早已是半导体产业的下一个战场。尤其晶圆代工厂商三星、英特尔、台积电等晶圆代工厂围绕先进封装技术的竞争最为激烈。据Yole预测,先进封装市场在2022年价值443亿美元,预计从2022年到2028年将以 10.6%的复合年增长率(CAGR)增长至786亿美元。相比之下,传统封装市场预计从2022年到2028年的复合年增长率将放缓至3.2%,达到575亿美元。

三家在专利方面的情况,根据LexisNexis的数据,台积电拥有数量最多的先进封装专利,达2946项,台积电不仅在数量上领先,而且在专利质量上也领先,这是根据其他公司的引用频率来衡量的。三星以2404 项专利排名第二,英特尔在其先进封装产品组合中以1434项专利排名第三。

英特尔近日计划转向玻璃基板材料,这种材料比当前技术更硬,可以实现更好的芯片功能。据悉,与当今使用的有机基板相比,玻璃基板具有卓越的机械、物理和光学特性,允许在封装中连接更多晶体管,从而提供更好的扩展性并能够实现更多的系统级封装。芯片架构师将能够在一个封装上以更小的占地面积封装更多的小芯片,同时以更大的灵活性和更低的总体成本和功耗实现性能和密度增益。

三星电子也在加强对先进封装技术的投资,于去年12月成立了先进封装(AVP)组织,负责封装技术和产品开发。据南韩媒体etnews报导,三星AVP业务团队已经开始研发将FO-PLP先进封装技术用于2.5D的芯片封装上。凭借此技术,三星预计可将SoC和HBM整合到硅中介层上,进一步建构其成为一个完整的芯片。除此之外,三星电机也在FCBGA封装基板上加强研发。三星还在打造一站式封装服务的概念,并将提供定制封装服务。

结语

如今,先进封装技术的重要性不亚于晶圆厂,如果美国将台积电的先进封装也拉拢过去,受影响的可能不只是台积电一家,还有可能连带着中国台湾多家OSAT的生意发生变数。但按照目前的态势,再加上美国的意图,如果在美国制造的芯片最终仍需要运回中国台湾进行封装,那么在美国建设晶圆厂几乎就失去了意义。但是台积电去美国建设晶圆厂已经体验到过程的艰辛,封装厂也会面临同样成本高的境地,甚至会更严重,人才会是更大的问题。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ