本文来自微信公众号:老汪聊碳中和(ID:Climate-Future),作者:汪军,题图来自:视觉中国

这两天在韩国做一个VCS(核证减排标准)项目现场核查,因为疫情,太长时间没来韩国,所以约了很多人,日程安排得非常紧,只有抽点时间写一下韩国双碳的一些情况,带大家一起看看韩国是怎么搞双碳的。

一、韩国的双碳立法

至少在立法方面,韩国关于双碳的法律是值得我们参考的。关于应对气候变化方面,韩国早在2010年就发布了绿色成长基本法,这个法里面就明确了要减少碳排放及建立碳市场,属于应对气候变化的最上位法。

同年又出台了碳排放权交易制度,这个制度属于绿色成长基本法的下位法,等同于我们现在翘首以盼的碳排放交易管理条例。再往下才是温室气体管理机制及对应的MRV机制。

当然,为了活跃碳市场,韩国也有自己的补充机制(就是中国的CCER机制)。韩国不叫补充机制,叫外部项目,减排量叫KOC,这个机制于2014年发布。

后来因为国内的KOC项目太少了,为了增加市场供应,这个制度在2017年有次重大更新,就是允许国外的项目在符合某种条件下申请KOC(i-KOC),这个规则推动了韩国的企业大批出海开展减排量项目。曾经一度全球开展节能灶项目的地方都能看到韩国人的身影(详见《韩国碳价破四万,全球节能灶已被韩国承包》)。

在2022年,韩国双碳的法律政策又有一次大的变化,那就是将之前的绿色成长基本法升级成了碳中和基本法(全称:应对气候危机碳中和绿色成长基本法),成为又一个将碳中和写入法律的国家。

二、韩国的碳市场

韩国虽然2010年就发布了碳交易法,但正式开市是在2015年,中间主要是因为企业闹得比较厉害,政府被迫往后延了几年。在碳市场开市后,从2015~2020年,整整5年都维持在一个单边上涨的状态,最高达到了35美元左右,那时候买KOC只赚不亏。

但到了2020年,也就是疫情开始后,价格便掉头向下了。其主要原因中,经济是一方面,另一个是他们很多行业的配额分配方式是历史法,历史法分配不会因产量降低而少配额。所以这段时期盈余了大量配额导致价格大跌,最低跌到了5美元附近。

为了提振市场信心,韩国最近出台了政策,2023年以前的配额将在不久后失效,该政策出台后韩国碳价迅速反弹,最近已经回到了10美元左右,韩国业内人士分析,这波反弹估计会持续上涨到20美元左右。

三、韩国的碳标签制度

韩国曾经是全球碳标签制度最为发达的国家,早在2010年,韩国就从国家层面建立了产品碳标签制度,并且普遍用于各种食品及日化产品中。我们去到便利店,随处可以看见一个小叶子,里面标示着碳足迹的标签。

这个碳标签制度是由韩国环境部下属的环境产业技术院负责的,他们建立了一整套的制度,包括碳足迹核算制度,碳标签申请及认证制度。当然,也包括他们国家层面的碳排放数据库。这些数据库数据都是公开的,所以有时候我找不到相关数据的时候都会跑到韩国这个碳标签网站找数据,甚至在这个网站上还有一个免费的碳足迹计算软件供下载,懂韩语的可以下载体验一下。

直到上次疫情前我来韩国,便利店都随处可见这种碳标签,但奇怪的是,这次我过来再去便利店时,几乎都看不到这个碳标签了。这几天也见了几位当地碳圈的朋友,因为没直接做过类似项目,他们也不清楚这是什么原因,我打算继续调查下去。

四、韩国的国家自主贡献及“买买买”策略

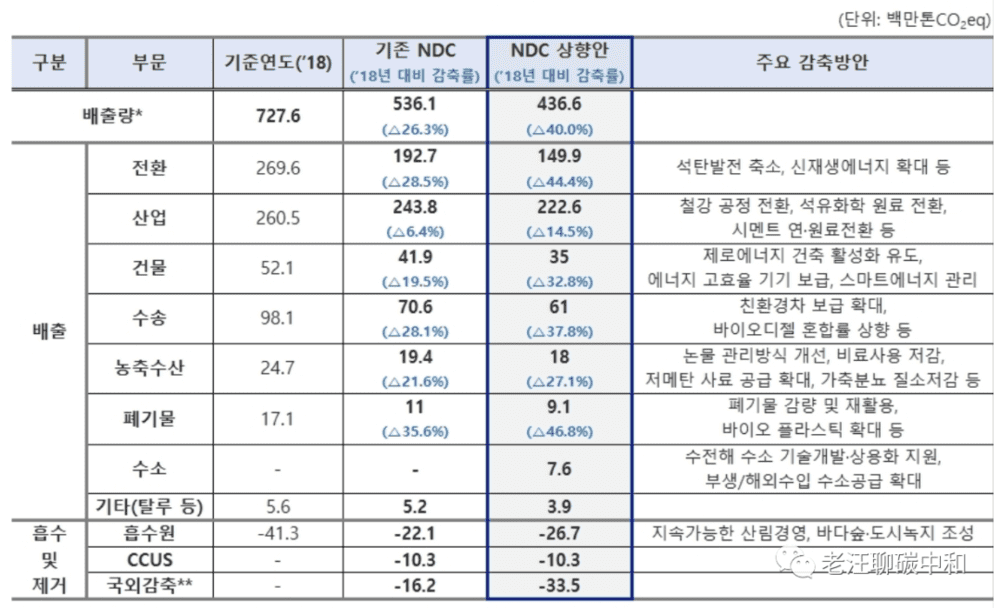

韩国提出的碳中和目标是2050年,近期的目标是到2030年相对于BAU下降37%,相当于全国碳排放从2018年的7.2亿吨下降到4.3亿吨,下降幅度还是非常大的。

值得注意的是,在韩国实现2030减排目标的路线图中,明确了约3300万吨的减排目标将通过购买国外的减排量来实现,当然,这个减排量就是未来的巴黎协定6.4ER。

虽然现在6.4ER影子都还没见着,但韩国已经早早做起了准备。一方面从国家层面开始推动国与国之间的双边机制(巴黎协定6.2),这是通过买买买实现碳中和目标的基础,另一方面从政府层面建立机制,鼓励国内企业广泛投资与参与全球的减排项目,对于开发出来的符合要求的减排量,政府层面承诺一个保底的收购价,让这些企业无后顾之忧。我这次的韩国之行的目的之一也是谈后续的一些国外项目合作。

不过比较遗憾的是,这些项目都不包括中国。他们倒是很想进入中国做项目,但中国目前虽然没明说,总体是不欢迎在中国产生的减排量流出的,特别是能用于NDC(Nationally Determined Contribution)的减排量,我认为中国想要成为全球碳交易中心的话,保持一个开放的态度是基础中的基础,期待我们能成为全球碳交易中心吧。

本文来自微信公众号:老汪聊碳中和(ID:Climate-Future),作者:汪军