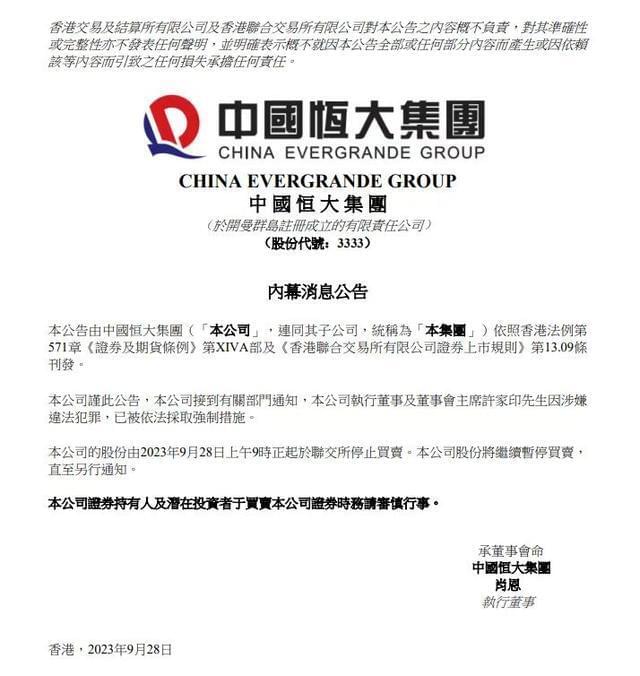

央广网记者通过股票平台看到了这份公告。恒大在这份“内幕消息公告”中写道:本公司谨此公告,本公司接到有关部门通知,本公司执行董事及董事会主席许家印先生因涉嫌违法犯罪,已被依法采取强制措施。本公司的股份由2023年9月28日上午9时正起于联交所停止买卖。本公司股份将继续暂停买卖,直至另行通知。“内幕消息公告”落款“中国恒大集团执行董事肖恩”。据悉,肖恩2022年1月起担任中国恒大执行董事,同年7月获委任为行政总裁。

央广网记者联系上一位在恒大集团工作的人士,对方表示,他和同事也是从新闻上得知此事,公司内部并未就此事发布通知。

许家印出事!问题险企违规“互投”浮出水面,“非关联交易”隐藏利益输送

中国恒大晚间公告,接到有关部门通知,该公司董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施,该公司股票将继续停牌。不久前,恒大人寿原董事长朱加麟(现任中融人寿副董事长)也被留置调查。

恒大近期的系列消息,让旗下保险公司牵涉其中,一个重要原因在于恒大人寿和中融人寿等问题险企资金“互投”操作。

券商中国记者调查获悉,通过互投规避关联交易监管,不仅存在于中融人寿和恒大人寿之间,还有一些险企也曾采用这种方式。随着中国恒大问题被揭露,这些机构互投的具体操作手法也正逐步浮出水面。

中融人寿与恒大系互投逾41亿元

恒大人寿和中融人寿近期很受关注,这两家公司之间也确实存在一定关联,其中一个重要关系层面就是“互投”资产。这种操作一种规避关联交易监管的隐匿性更强的关联投资行为。

据券商中国记者了解,原北京银保监局于今年6月对中融人寿下发过一份行政处罚决定,指出该公司存在七大方面问题,其中就包括了“以互投形式逃避关联交易审查”。

该罚单提及,“经查,中融人寿通过与其他保险公司相互投资对方关联企业的方式,变相为己方关联企业输送利益,规避关联交易审查,金额巨大,且部分项目已出现风险,严重影响保险资金安全”。罚单并指出,中融人寿在2018年8月和2020年12月,分别与两家保险公司方面进行了互投。

券商中国记者获得的一份中融人寿内部资料显示,经相关方认定的中融人寿与恒大系之间的“互投”,累计投资成本总额逾41亿元。

借由信托、股权基金等实现互投

保险公司的互投是怎么实现的?券商中国记者在调查中了解到了相关互投操作手法。

例如,寿险公司Z和B之间的互投是典型案例。其中,寿险公司Z出资9.99亿元投资一项集合资金信托计划,该信托计划融资人为寿险公司B关联企业H公司;同一时期,B公司投资由信托公司发起的一项股权收益权集合资金信托计划,融资人为Z公司实际控股股东T公司。

上述两个项目出资金额、利率、还款安排等均一致,期限均为2+2年,预期收益率均为8%/年,信托收益均按季分配,均安排融资人回购,回购溢价率均为8.8%。

而且,两个信托计划任意融资方触发信用违约另一方也违约。一年后,寿险公司B关联企业H公司无力偿还信托项目利息,Z公司实际控股股东T公司也未偿付股权收益权信托计划的利息,意味着寿险公司Z和B投资项目均出现违约。

其中,信托计划扮演着非常关键的角色。实际上,绕过监管操纵投资的通道不止信托,股权投资基金也成为一种实现“互投”的重要形式。例如,寿险公司Z和H,就通过股权投资基金为对方股东关联方“输送”资金。

寿险公司Z以15亿元投资某股权投资合伙企业X,X公司对某科技公司进行股权投资,该科技公司为寿险公司H实际控制人的全资控股子公司。同日,寿险公司H认缴另一家股权投资合伙企业18.75亿元份额,该合伙企业投资的底层资产为某公司股权及债权,该公司为寿险公司Z实际控制人所控制的企业。虽然两者金额有所差异,但项目期限、约定收益率以及付息方式等投资要素基本一致。

一位保险公司首席投资官表示,相较债权投资,通过股权投资的方式,实现利益转移或关联交易的过程更加隐蔽。通过“股权投资+互投”的方式,去进行实质上的关联交易过程,就更加隐蔽。

加强监管,做好风险防范

一位曾在风险保险公司任职的高管对券商中国记者表示,从表面上看,这些投资行为是符合规定的,但实际上“互投”行为由实控人或高层核心人士主导,作为职业经理人的高管不掌握核心信息,对此类投资的违规性质很难察觉,会沦为流程中签字的“工具人”。单纯从公司内部而言,对这样的违规行为“防不胜防”,根本上还是公司治理失效,被大股东、实控人或内部核心人士控制。

作为负债类金融机构,保险公司拥有保险资金,近年面临被目的不纯的实控人或股东紧盯的风险。为防范股东将保险公司当做“提款机”,监管部门对保险公司关联交易以“实质重于形式”原则认定,也有严格的比例规定。

例如,保险机构投资全部关联方的账面余额,合计不得超过保险机构上一年度末总资产的25%与上一年度末净资产二者中的金额较低者;保险机构投资单一关联方的账面余额,合计不得超过保险机构上一年度末净资产的30%,等等。

但近年一些公司治理失效的保险机构之间,通过违规“互投”变相为关联企业输送利益,规避关联交易审查,违反监管规定,也给保险公司投资资产造成严重风险,是高风险保险机构出现的重要原因。

涉及互投的几家保险公司中,恒大人寿和中融人寿等保险公司已经出现资不抵债的情况。还有一些险企虽然情况好一些,但也出现了几十亿的亏损。

近年监管部门高度重视关联交易监管,这些隐蔽性较强的互投情况已经被监管部门注意到。虽然查实的难度不小,但相关工作已在推进。

2022年原银保监会在全国范围内组织开展保险资金运用关联交易专项检查。2022年6月,原银保监会发布《关于加强保险机构资金运用关联交易监管工作的通知》,规定保险机构开展资金运用业务不得存在的行为,其中即包括:通过隐瞒或者掩盖关联关系、股权代持……互投大股东等隐蔽方式规避关联交易审查或监管要求,以及借道不动产项目、信托计划,或其他通道、嵌套方式变相突破监管限制,为关联方或关联方指定方违规融资。

监管部门和地方政府正积极对问题机构进行处置。近日,新成立的海港人寿获批开业,承接恒大人寿保单负债、有效资产及全部机构网点,以切实保障保险消费者及各有关方面的合法权益。据券商中国记者了解,还有一些机构正在风险化解过程中。