“李佳琦带货怼网友”事件及后续,已经挂在热搜榜上一周多了,顺带把“花西子”也推到了舆论之中。

这次出圈的“花西子”是“杭系”美妆品牌的代表之一,它与网红主播绑定营销的成名之路,也可以被视为“杭系”崛起的缩影。

放眼全国,广、上、浙、鲁,号称“美业四极”,它们身上各有标签:

广州是最大美妆界的“老大哥”,美妆生产企业数量占全国半壁江山,又称“化妆品代工之都”;上海在化妆品高端制造和品牌方面比较突出;杭州则以“继广州、上海之后的化妆品第三城”自居;山东最大的优势是“原料”,其美妆产业与当地医药产业背景相关联。

近年来在国货美妆界,“杭系”出镜率颇有些高,甚至有盖过“老大哥”广州风头之势。在国货美妆崛起之路上,“广牌”和“杭系”,谁赢面更大?

发家

要回溯谁的美妆产业“发家”早,杭州会略胜一筹。

据浙江媒体报道,清同治元年(1862年),杭州河坊街四拐角出现了一家名为“孔记香粉店”的商铺,后来改名孔凤春。传说它们家的鹅蛋粉连慈禧太后都在用。

作为中国对外窗口之一,广州的化妆品历史也就晚了大约四十年。据广州市市志记载,清光绪26年(1900年),香港先施化妆品有限公司到广州开设分厂,广州的化妆品生产从此开始。

但独木不成林。广州、杭州能成为我国美妆界的“一极”,不在于成立一家企业,而在形成一个产业。从现代产业体系建设的角度来看,广州先行一步。

凭借对外开放的地理位置和政策红利,广州吸引了不少外资化妆品制造商落地投资设厂。这些外资美妆企业,为广州带来了大量代工需求,广州由此诞生了众多原料加工、包装等上下游相关企业。

1988年日化巨头宝洁落户,更是为广州培养了大批专业人才。1990年,广州化妆品生产工艺水平已达到国际水平,基本实现产品从配制到包装全过程封闭式无菌操作。产品供应全国,也出口到欧美、日本、东南亚等地区。

规模

既然是“化妆品代工之都”,广州美妆企业数量自然是当仁不让的多。

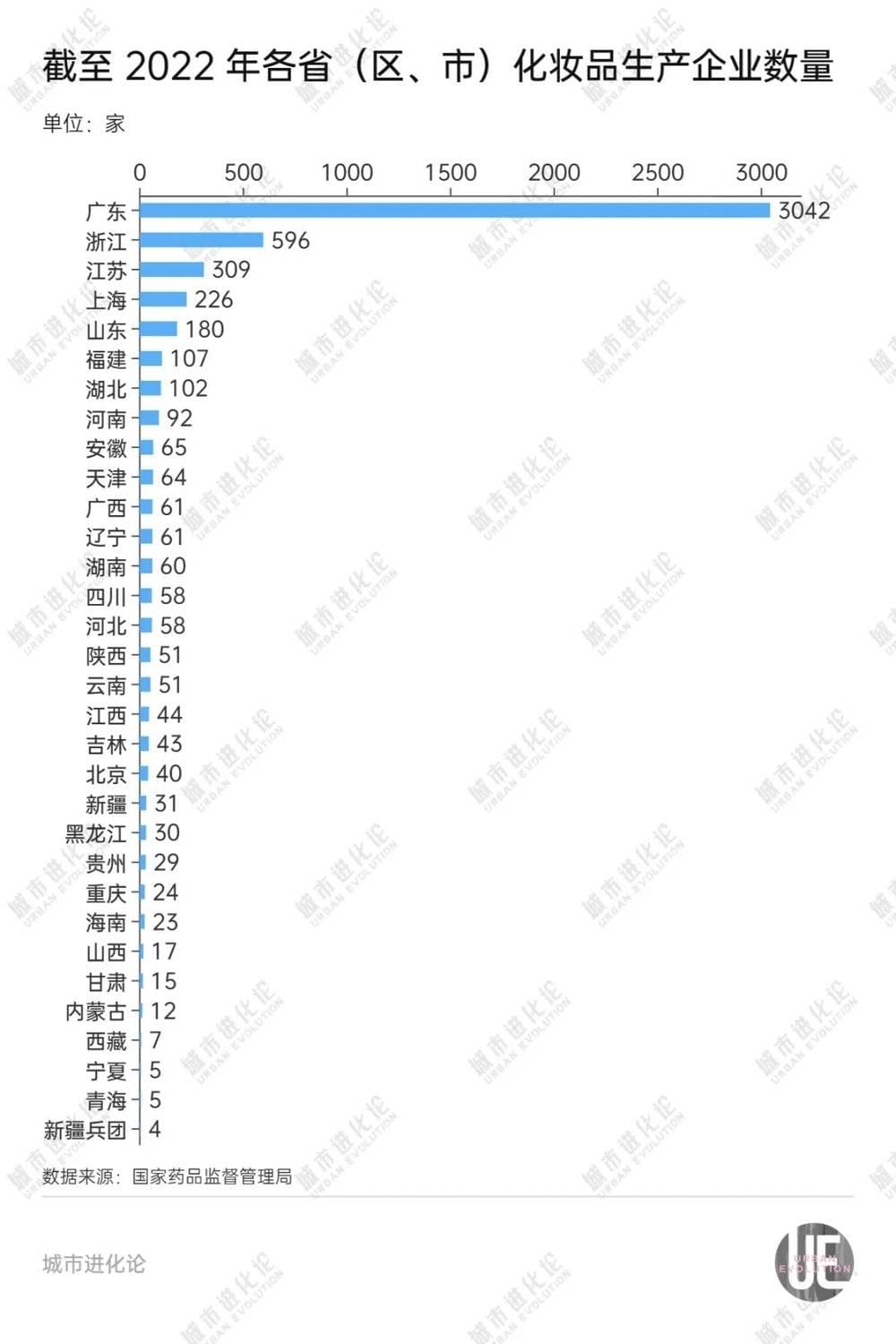

根据《药品监督管理统计年度数据(2022年)》,截至2022年底,全国共有持证化妆品生产企业5512家,其中3042家位于广东,占比约55%,是第二名浙江省的5倍有余,第三名江苏省的近10倍。

另据广州市市场监管局数据,广州目前拥有化妆品生产企业约1800多家,占广东省逾六成。“中国美妆看广东,广东美妆看广州”,不是虚言。

这些企业让广州美妆形成了完备的化妆品生态链,从化学化工、原料包材、包装设计,到运输物流、广告营销、电子商务、批发市场,每个环节都能找到对应的企业。这条供应链强大到,如果仅拿一张产品图去广州,很快就能生产出一个可以上市的产品。

广州数量“领跑”全国,是杭州望尘莫及的。近几年,杭州新注册的化妆品公司也出现猛增,但2020年数据显示,杭州有双证的制造企业只有不到100家,其余近两千家化妆品公司聚焦的是渠道、营销环节,而非原料、制造。

比如杭州高浪,没有自己的生产线,但手握17个美妆品牌,还代理了50多个来自海外的美妆品牌。

生产企业数量上有参差,并不妨碍杭州在化妆品领域的制造能力方面建树,况且它还背靠整个长三角地区。随着两地美妆产品生产制造形成完整的链条,国货品牌诞生的根基也就相应成型。

营销

“大家好才是真的好。”还记得这句登上央视的洗发水广告吗?二十年前,来自广州的好迪代表国产美妆日化用品向国外洗护产品“宣战”。后来,出现在电视上的美妆品牌越来越多,拉芳、蒂花之秀、丸美、卡姿兰等,塞满了童年的回忆,也打开了“电视广告”的初代营销。

电视之后,国货美妆的营销渠道向商场专柜、专卖店发展,由“柜哥柜姐”与消费者建立连接。有市场数据显示,截至2008年上半年,国内化妆品专营店已经超过30万家,并以30%年增速扩张。

前两个时期,来自广州的美妆日化品牌一直独领风骚。即使是电商平台兴起,广州品牌也跟上了脚步,完美日记调整了从“线下”到“线上”的节奏,圈住年轻粉丝,拿下可观销量。

“广牌”的危机是从电商平台直播爆发开始的。坐拥国内最大电商平台的杭州,迅速拥有了近水楼台先得月的优势。本土品牌叠加本土电商直播平台又叠加本土头部主播,“杭系”得以快速出圈。

花西子与李佳琦牵手的2019年,是国货美妆爆发的元年。据ECdataway数据,2020年1~2月,花西子旗舰店40%的销售额来自李佳琦直播间。2021年,李佳琦和薇娅在珀莱雅直播销售额中的合计占比为10%。

综合网络上流传的多种版本国货美妆top品牌名单,后来居上的“杭系”直追资深的“广牌”。两地的国货“头部”品牌比较,从数量上“杭系”或许沉淀不足,略占下风;但从营收来看,“杭系”段位更高——凭借社交媒体种草与主播直播带货,诸如彩棠、毛戈平、花知晓、英树等一批来自杭州的美妆新锐品牌,近年来占据消费者眼球,顺利攻占市场。

研发

主播总有失去“光环”的一天,社交媒体+直播带货也总会被新的营销方式所颠覆,对于国货美妆品牌而言,专注做好产品,才能以不变应万变。

别看现在国货美妆品牌的显示度上升势头明显,想要真正与国际美妆大牌正面PK,国货美妆还需要啃下研发创新这块品牌进阶的“硬骨头”。

过去,国内美妆行业整体生产强、品牌弱;现在新生美妆品牌整体重营销、轻研发。

一个现象是,不同于在广东建厂,外资品牌更倾向于把研发中心设在上海,当雅诗兰黛的全球研发中心正式官宣落地上海,也从侧面体现了行业对广东化妆品研发、品牌环节不够强大的刻板印象。其实,无论是“广牌”还是“杭系”,都存在研发弱的现象。

完美日记一度被宣传为中国版“欧莱雅”,但二者的研发差距颇大。数据显示,欧莱雅在全球拥有20个研发中心,每年在研发上的投入高达9.85亿欧元,平均一年申请近500个专利。完美日记母公司逸仙电商2020年财报则显示,其仅拥有33个专利,其中27个是外观;研发人员占比不到公司3%,全年研发费用率最高不超过1.27%。

一年卖出16.8亿的毛戈平,今年再冲击资本市场。招股书显示,2020~2022年其研发费用分别为1067.04万元、1370.3万元、1456.2万元,研发费用率分别为1.21%、0.96%、0.87%,低于同期同行业均值。与低投入研发形成鲜明对比的是巨额的销售费用,分别达到3.71亿元、6.02亿元和7.86亿元,是同期研发费用的约35倍、44倍、54倍。

政策

国货美妆产业的健康发展,离不开地方政府的引导和助推。

2020年,浙江、广东相继发布推动本省化妆品产业高质量发展的实施方案。

浙江提出,到2025年,全省化妆品产业年销售收入超2000亿元,培育年销售收入超过100亿元的行业领军企业3家,拥有5个以上国际知名品牌,培育一批新锐品牌,浙江美妆品牌产品占国产美妆市场份额25%以上。

广东提出,到2025年,培育年销售收入超过200亿元、100亿元的领军企业各3~5家、超过50亿元的本土企业10家以上,拥有10个以上知名民族品牌,本土自主品牌产品市场占有率占全国50%以上,打造国内乃至全球最具影响力和知名度的化妆品产业高质量发展集聚群。

从城市层面,根据广州的最新规划,要构建化妆品全产业链高质量发展格局,到2025年,化妆品产值规模达到1500亿元左右,培育年销售收入超过100亿元的领军企业2—3家、超过50亿元的企业5家以上,拥有5个以上知名民族品牌。

杭州针对性发布新政,针对原料这个产业链中的薄弱环节,重奖通过注册或备案的化妆品新原料;针对与美妆业紧密捆绑的MCN机构,给出税收和场地补贴优惠,专设直播领域人才认定机制和补贴机制。

把杭州与广州拉来PK,并非是让这两座城市比个高下、争个输赢。在颜值经济的浪潮中,无论是“广牌”还是“杭系”,其实是一个整体,无需内耗、取长补短,共同奔赴一个叫好又叫座的国货时代。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:吴林静