在不被大部分人看好的情况下,小米完成了一次“鲤鱼打挺”。

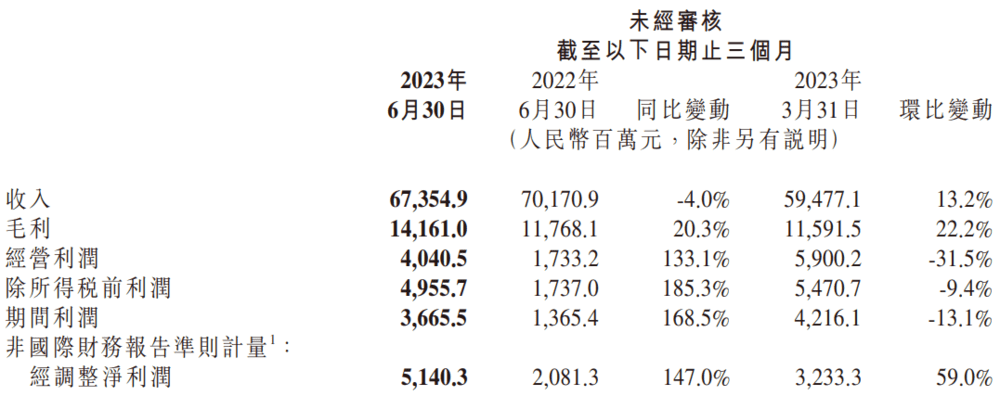

北京时间8月30日晚间,小米集团发布了2023年第二季度财报,期内实现营收673.5亿元人民币,相较于去年同期下滑4%,但高于市场此前651.3亿元的预期;经调整净利润达51.4亿元,同比增长147%;期内毛利率也创下21.0%的历史新高。

值得一提的是,今年上半年,小米经调整净利润达到84亿元,这个数字已接近去年全年经调整净利润水平。

从外部环境来看,最近两个季度智能手机市场仍处于颓势,小米最依仗的海外市场印度,其官方也在不断打压中国厂商。在此背景下,小米上半年的成绩,显得成色十足,以至于在财报发布后的电话会议上,多位行业分析师在提问时都以“恭喜”作为开场白。

图片来源:小米财报

不过,从财报上的几项细分数据来看,当下的小米同样暗藏隐忧。

小米做对了什么?

两周前,雷军在北京国家会议中心完成了例行的年度演讲。

除了强调小米冲击高端的决心外,雷军在年度演讲上还罕见地“自揭伤疤”,与台下观众分享了公司管理层在小米11系列上做出的误判,以及后续发生的一连串糗事。

能让雷军如此坦然地,在公众面前袒露自己过去的失误,主要原因还是要归功于近期旗舰机市场上的成功。

在去年的折叠屏机型Mix Fold 2发布后,小米在下半年仅凭借一款机型,就位列全球折叠屏市场第三名的位置,仅落后于华为和三星。而在年底小米13系列开售后,凭借全面无短板的配置,以及良好的使用体验,小米很快得到口碑与销量的双丰收。

第三方统计数据显示,今年第二季度,小米在中国大陆地区高端智能手机市场份额达到20.1%,同比提升3.3个百分点;在 4000-6000元价位段,小米市占率同比提升6.2个百分点达12.7%

反映在财报上,期内小米在中国大陆市场的ASP(平均销售单价)同比增长超过24%;手机业务的毛利率达到13.3%,同比提高4.6个百分点。

需要说明的是,二季度属于消费电子产品促销季,今年618期间,小米在电商平台上的促销力度也是只增不减,因此此前小米本季度的盈利表现,并不被市场所看好,但得益于在高端市场上的突破,小米在二季度毛利率甚至环比都有所提高。

而除了高端化带来的收益外,小米在研发上的突破,也是其毛利提高的重要原因之一。以小米13 Ultra为例,在这款机型上使用了与华星光电联合研发的LTPO 2K显示屏,在各项参数持平或略有提高的基础上,显示屏采购成本还下降了20%以上。

这次,小米终于也在研发上尝到了甜头。

不过,受限于行业景气度,小米的手机业务的整体营收还是有所滑落。财报数据显示,期内小米智能手机业务收入为366亿元,相较于去年同期减少13.4%。

图片来源:小米财报

相比之下,另外一项营收大头IoT与生活消费产品,在本季度填补了部分手机业务减少的营收。财报显示,期内公司IoT及生活消费产品分部收入223亿元,相较于去年同期提高12.3%。小米方面则表示,增长主要来源于智能大家电和平板等产品。

应该说,虽然智能手机目前仍然是小米最重要的营收来源,但在手机市场低迷时,小米旗下庞大的IoT及智能设备生态,还是能时不时地带来“小惊喜”。

外部压力,仍然显著

根据Canalys发布的统计数据,2023年二季度全球智能手机出货量同比下降10%,达到2.58亿部。而小米本季度财报显示,期内智能手机出货量下降15.8%,达到3290万台。

单就论出货量而言,小米下滑的幅度甚至要高于行业平均水平。这绝对是一个值得小米警醒的信号。

目前来看,这个问题还是要归咎于海外市场。

尽管小米没有单独公布本季度智能手机海外市场的出货量,但对比国内市场的数据,小米在部分国家可能已经处于“量价齐跌”的状态。

比如小米最重要的印度市场,根据Canalys的统计数据,2023年第二季度小米在印度市场的占有率从去年同期的19%下降到15%,市场份额也从第一名滑落至第三名。

| 各厂商印度智能手机出货量 | 2023Q2(百万部) | 2023Q2市场份额 | 2022Q2(百万部) | 2022Q2市场份额 | 年增长率 |

|---|---|---|---|---|---|

| 三星 | 6.6 | 18% | 6.7 | 18% | -1% |

| vivo | 6.4 | 18% | 6.0 | 16% | 7% |

| 小米 | 5.4 | 15% | 7.0 | 19% | -22% |

| realme | 4.3 | 12% | 6.1 | 17% | -29% |

| OPPO | 3.7 | 10% | 4.0 | 11% | -7% |

| 其他 | 9.7 | 27% | 6.6 | 18% | 44% |

| 合计 | 36.1 | 100% | 36.4 | 100% | -1% |

数据来源:Canalys

财报发布后的电话会议上,小米集团总裁卢伟冰表示,小米二季度在印度市场几乎已经实现触底,从目前掌握的数据来看,三季度也基本实现了反弹。卢伟冰还着重强调了,上半年小米在欧洲及中东市场都有着非常好的增长。

不过,即使海外市场出货量下跌能够止住,如何提高海外的单价也是个不小的难题。在今年二季度虽然小米在国内的ASP大幅提高24%,但手机业务整体ASP提升仅为2.8%。

因此,下半年小米在海外市场面临的压力不容小觑。

而在国内市场,小米有望延续上半年的表现,前不久发布的Redmi K60至尊版已经展露出了些许苗头。

不同于小米数字系列及Mix系列肩负着冲击高端市场的任务,Redmi品牌存在的意义就是抗起小米“性价比”的这面大旗,而在这一代K60至尊版机型上,小米也是把这句口号贯彻到底,其16GB+256GB的起售价仅为2599元。

从实际表现来看,根据《华尔街见闻》此前的报道,在K60至尊版发布的那一周(2022年33周),小米以18.4%的市场份额拿下了国内当周销量冠军。

AI会是惊喜吗?

从小米财报来看,其最大的惊喜可能并不是高端化进展,而是其稳健的财务数据。

这种稳健表现在两个方面:去库存,以及降本增效。

财报显示,期内小米存货金额为385亿元,同比减少30%,为十个季度以来的最低水位。其中,手机原材料和整机存货金额同比均下降超三分之一。在电话会议上,卢伟冰甚至表示,“最近在国内发布的四款产品,包括两款手机、一款手环和一款平板电脑,实际上是处于缺货状态。”

而在降本增效方面,小米的表现同样非常突出。

如果单看研发开支,小米报告期内研发费用同比增加21%至46亿元,而销售、推广和行政开支分别下降了16%、18.2%和13.1%。整体来看,小米在二季度的日常经营还下降了2.3%。

在清库存和降本增效的双重作用下,截至2023年6月30日,小米的现金储备达到了1132亿元,创下了历史新高。

自雷军“10年100亿美元投入汽车研发”的口号喊出后,外界始终对于小米的造车计划存有疑虑,尤其是在去年消费电子行业开始进入下行通道后,更加让人怀疑智能汽车是否会成为小米沉重的财务负担。

但现在来看,小米在造车上还是保持相当程度的理智。

同样保持稳步前进的还有小米在AI上的动作。前不久,小米宣布自研的13亿参数模型已经在手机端跑通,并宣称部分场景效果媲美60亿模型在云端的运算结果。

这个相当于GPT-2参数规模的模型究竟能适用多少场景,可能还得打个问号。但其“轻量化”及“本地化部署”的理念还是值得肯定的,在一众通用大模型中,一个能够支持离线使用的大模型对于手机来说可能无法替代。

另外值得一提的是,据此前小米AI实验室主任王斌透露,目前小米大模型MiLM属于“内部开源”状态。简单的来说,就是让各事业部轮流挖掘大模型能够赋能的业务,未来用户使用的大模型,可能远不止一个“升级版小爱同学”那样简单。

Tips:我是虎嗅前沿科技组张晋源,关注消费电子、半导体及元宇宙相关行业,欢迎交流(请务必备注商业身份,谢谢。微信:18510113471)。