一、半年报数据洞察系列

对任何企业,其现金收支和账款的收付情况,对应了每一笔具体的交易,这是描述企业经营情况及变化的重要侧面。

在半年报更新之际,经济观察网拟就相关数据进行一轮梳理。此次分析从企业的应付款项的变化出发,用 “应付款项周转天数”来衡量。对于半年报,采用以下计算方式来计算应付款项周转天数:应付款项周转天数 = 180 ÷ (上半年营业成本 ÷ 上半年应付票据及应付账款平均额)。

这里的应付款项包括企业应付票据和应付账款。“应付款项周转天数”这个指标可以说明,在特定时间段内,公司需要多长时间来向供应商付款。从供应商的角度来看,这也代表了作为该公司的供应商预期的大致账期。

我们的发现是,在应付款项周期大幅拉长的这些公司中,经营恶化是主要的原因。中远海控、潞安环能、赛力斯都经历了收入下滑的压力。以榜单上的华夏幸福为例,其已经丧失了足够的偿付能力。根据公司公告,今年上半年大量的到期未支付的应付票据转为了应付账款。对这家公司的经营债务,可能只能寄望于债务重组和公司转型的进展。

这些应付款项周期大幅拉长的公司中,与工程相关的行业占据了大多数。粤电力、陕建股份、重庆建工都拥有庞大的工程建设业务。中国通号也是与工程相关,国家铁路网的建设和更新,为这家公司创造了业务空间。这些公司都是应付款项多,同时应收项目也极高的行业。这个行业特点带来了两个问题:一个是应收项目的风险,这些公司也大量为客户垫资,基于应付款项的风险,一些公司还专门成立了清欠管理机构;另外,应付款项周期也在大幅拉长,由于应付款项的周期远大于应收项目,对于这些公司的现金流是正向作用。

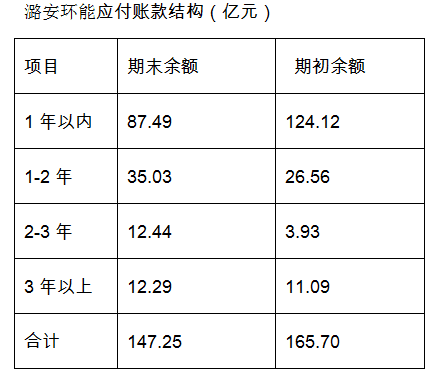

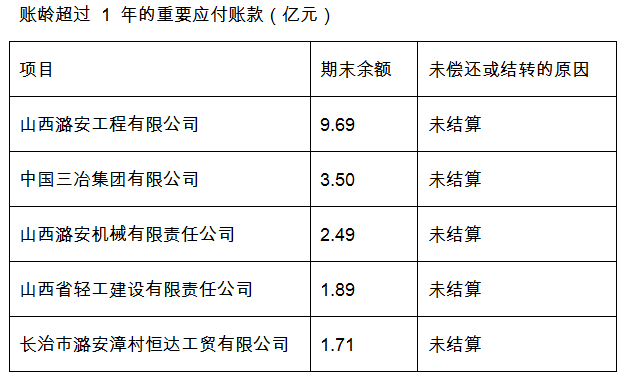

潞安环能虽然不是工程企业,但像这种从事煤炭资源开采业务的,是重资产行业,固定开支比较大,存在着巨大的应付款项。从披露的数据看,有60亿的应付款的账期超过了一年(上半年整体约147亿元),原因是未结算。

这些公司中,合盛硅业、赛力斯和古井贡酒令人印象深刻。

合盛硅业看上去经营策略非常激进,合盛硅业的大部分应付账款是工程设备款,这家公司在经营现金流为负数的情况下,大规模实施了新的产能建设。相较于去年上半年末,固定资产增加了51亿元,在建工程增加了174亿元;为此,这家公司还实施了超过200亿元的长期借款。

赛力斯应付款项周转天数大幅增加的主要原因是销售下滑影响。在年初应付款项余额较高和上半年营业成本下降的综合影响下,赛力斯应付款项周转天数增加了128天,也使得今年上半年的应付款项周转天数超过了1年。

作为华为智选车模式的代表,赛力斯的财务报表,也会深刻影响华为的造车战略。现在,赛力斯正进入关键时刻,这家公司的新车型即将发布,公司寄望于这些新车能够带来新气象,在今年上半年,赛力斯销售下滑,经营现金流大幅度流出,经营净现金超负的30亿元。

古井贡酒的变化则在于其加速投资。古井贡酒是现金流状况非常好的企业,不过很多人批评这家公司在区域扩张上做得并不如预期。数据反映了古井贡酒正在加速产能建设和主题酒店建设,相对于全国区域扩张,似乎古井贡更加注重产业生态链建设。

二、指标的说明

应付款项周转天数这个指标可以说明,在特定时间段内,公司需要多长时间来向供应商付款。从供应商的角度来看,这也代表了作为该公司的供应商预期的大致账期。

在一定程度上,企业的拖延账期能力可被视为其实力涨落的表现。当企业能够占用供应商更多的货款,企业就能够获得更大的利益。当然,实际情况可能更为复杂,这些变化有时与业务模式的改变有关,有时也与企业经营状况的变化有关。

此次分析目标是上市的大公司,因此将2023年上半年收入大于100亿元人民币、非金融A股上市企业作为评价对象,看哪些公司与上年同期比,今年上半年应付款项周转天数增加最多。

值得注意的是,这个指标和实际账期并不能完全等同。当一些支出并没有对应到营业成本里去,比如一些企业将支出资本化了,就会对这个指标产生扭曲。由于单一的营业成本金额低估了企业对外支付的总额,因此这个算法下,应付款项周转天数会有所高估。不同的企业、不同的时期,高估的情况不一样。

不过,当比较的对象是企业在同一时期应付款项周转天数的变化,这个变化是每个企业与自己的过去比,相应把高估程度的影响剔除了,因此这种变化在企业之间就大致可以比较了。

账期形成的原因非常复杂,从不同的立场出发,往往会得出不同的结论。在现实中,有些企业会滥用这种优势,逾期占用甚至恶意拖欠中小企业账款,这种行为一直受到各方的批评。有些企业则是因为处于危机状态,或者经营状况恶化,大大拉长了回收资金的时间。

这些中国大型上市公司的应付款项周转天数的情况排名可以提供一定的参考。本文数据来源于Choice金融终端。以下是相关结果及简要的分析。

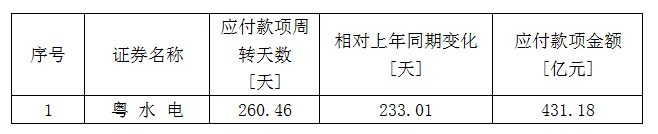

1. 粤水电:重大重组

粤水电的财务数字,跟公司的重大重组有关。

2023年1月6日,公司完成了全资收购广东省建筑工程集团有限公司资产的交割,广东建工集团成为公司全资子公司,并纳入合并报表范围内。

由于粤水电与广东建工集团均由广东省建筑工程集团控股控制,构成同一控制下企业合并。体现在其合并财务报表上,即财务报告主体,无论是其资产规模还是其经营成果都应持续计算。

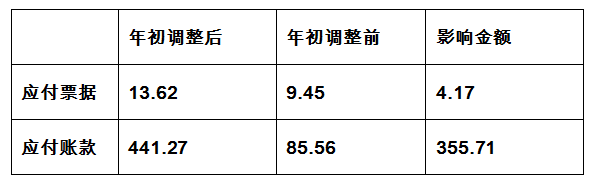

粤水电对2023年期初及2022年半年度相关财务报表数据进行追溯调整,与应付款项相关的数据如下表格(单位:亿元)。

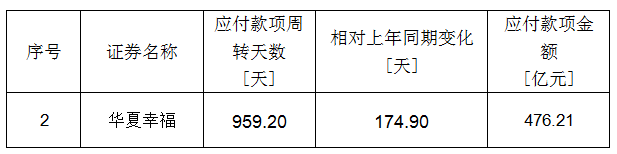

2. 华夏幸福:寄望重组

华夏幸福现在应付款项的周转时间超过了959天,这意味着预期需要大约2年半的时间供应商才可能回收欠账。

这只是账面上的数字,实际上,华夏幸福偿付能力非常有限。根据公司公告,今年上半年的应付票据,到期未支付的都转为了应付账款。

今年以来,华夏幸福现金流勉强保持正向的净经营现金流。1季度经营净现金为1.65亿元,2季度转为负的0.1亿元。

对这家公司的经营债务,可能只能寄望于债务重组和公司转型的进展。

在今年的半年报中,华夏幸福提出:“公司以‘保交楼’为第一要务,千方百计筹措资金,全力以赴复工复产,多措并举确保项目开复工与交付。通过销售回款、资产处置回款、欠款催收、借助政府平台存量资产融资、跨区域资源调配、国家专项借款等多种方式筹集资金,在项目属地政府的支持和资源单位的配合下,确保房屋按期交付,有效保障了业主利益、切实维护了社会稳定。”

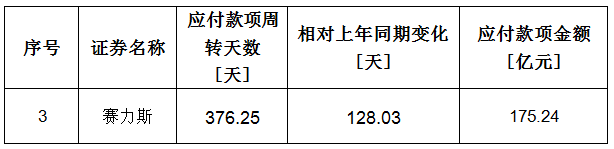

3. 赛力斯:关键时刻

与华为有战略合作的赛力斯,预期应付款项周转天数增加了128天。

今年上半年,这家公司的现金流状况其实在急剧恶化,今年上半年经营净现金为负的30.45亿元;其整体收入也出现了同比的下滑情况。

对于上半年的情况,赛力斯对于经营情况是这样解释:第一季度汽车行业的促销导致用户存在观望情绪,以及用户对 M5 智驾版将在第二季度发布的预期,对现有车型的销售造成一定影响,因此上半年公司销量有所下降。公司因上年供应链紧张及原材料价格持续上涨而准备一定原材料库存,报告期内公司消化前期成本较高的原材料,毛利润率较上年同期下降。同时,公司在新能源汽车核心技术领域保持高研发投入,并持续引进研发、技术人才,研发费用较上年同期增加。

赛力斯称,随着 M5 智驾版及其他车型的上市,以及海外销量增加及原材料价格下降,公司下半年的销量和盈利能力有望得到改善。

华为与赛力斯的合作,是华为智选车模式的代表。从最新的数据看,目前赛力斯挑战巨大。乘联会数据显示,今年8月新能源乘用车批发销量排行榜中,赛力斯销量5018辆,目前,很多造车新势力的月销都已经过万。

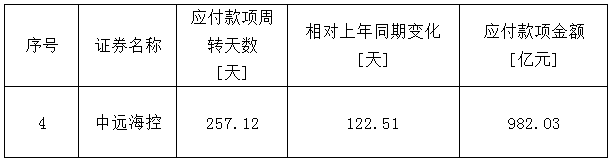

4. 中远海控:回归常态

中远海控主要通过中远海运港口从事集装箱和散杂货码头的装卸和堆存业务。中远海运港口的码头组合遍布中国沿海的五大港口群及长江中下游、欧洲、地中海、中东、东南亚、南美洲及非洲等主要海外枢纽港。

2023年上半年中远海控的营业收入918.43亿元,同比减少1,189.49亿元,降幅56.43%。集装箱航运业务收入882.87 亿元,同比减少1188.96亿元,降幅57.39%。

中远海控在半年报称,2023 年上半年,集装箱航运市场面临商品去库存带来的运输需求走弱、供应链拥堵缓解及新造船交付带来的运力供给上升等诸多挑战,集装箱航运市场迅速向常态化回归。

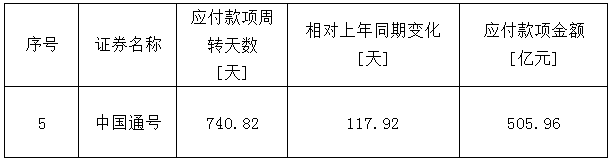

5. 中国通号:4倍于成本的欠账

中国通号核心业务为轨道交通控制系统及其衍生业务,同时开展轨道交通配套工程施工业务、市政信息化及其配套工程总承包业务和海外轨道交通建设相关业务等。

中国通号的在今年年中的时候,应付款项达到了506亿元,但是,其今年上半年的营业成本仅约125亿元,应付款项是营业总成本的4倍,表明预期的账期非常之长。

其账面上亦有391.64亿元的合同资产,还有248.96亿元的应收账款和应收票据,表明了这个行业在资金流动上,有高应付、高应收的特点。

中国通号的这种账期,一方面与行业特性有关,另一方面,也与公司的地位有关。公司在半年报中称:“公司扎根于中国轨道交通控制系统领域,深度参与相关领域标准制定、自主化系统研发与应用、相关工程建设及系统升级维护等,对我国铁路及城市轨道交通政策、运行模式、市场环境等市场要素具有深刻的理解,对市场变化有较强的前瞻预判能力,经营资源调整能力强,能够较快适应行业变化并引领行业发展。”

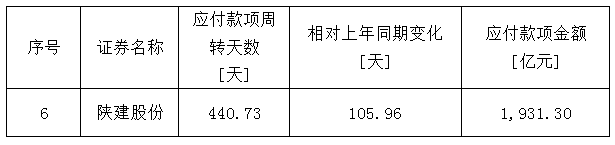

6. 陕建股份:高应收、高应付

建筑工程业务是陕建股份的核心业务,今年上半年有约765亿元的规模,这家公司还有石油化工工程业务,今年上半年的收入约50亿元。上半年建筑业整体增速放缓,行业竞争加剧,公司营业收入同比出现了一定程度的下滑。

陕建股份上半年约800亿元的这个收入体量,相较于超过1900亿元的应付款项,表明供应商的账期相当之长。

陕建股份欠了很多钱,但下游也欠他很多钱。陕建股份的应收项目周转天数为331.53天,也大幅高于上年同期。

陕建股份在中报中称,截止报告期末应收账款账面价值 1513.35亿元,主要集中于政府平台及国有企业,因建筑行业项目工程工期较长,工程的完工、验收、审计决算有一定滞后期,公司目前已制定了《清欠管理办法》,成立专门的清欠管理机构,对清收欠款有完善的责任体系,动态跟踪、严格考核,按照会计政策计提坏账准备,应收账款对公司影响可控。

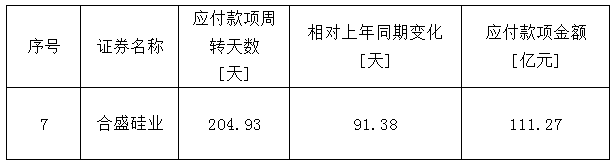

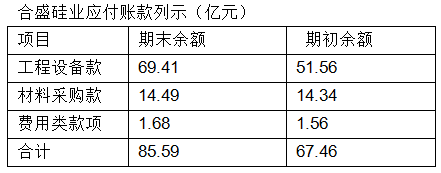

7. 合盛硅业:激进投资

合盛硅业主要从事工业硅及有机硅等硅基新材料产品的研发、生产及销售。在半年报中,合盛硅业称其为“我国硅基新材料行业中业务链最完整、生产规模最大的企业之一”。

在这些付款周期上升最快的企业中,这家属于经营较为激进的企业。今年上半年,在经营净现金流为负(-17.88亿元)的情况下,相较于去年上半年末,固定资产增加了51亿元,在建工程增加了174亿元。

这个特点,也可以从合盛硅业的应付款的性质看出。今年上半年末的应付票据及应付账款的规模超过111亿元,今年年初为88亿元。这家公司大部分应付款是工程设备款。

资金来源方面,合盛硅业也进行了大规模的银行贷款——长期借款超过200亿元。

合盛硅业看上去雄心勃勃,这家公司在半年报上称,坚持“增强上游、延伸下游、完善产业配套和能源补链”的战略方针,着力推进公司重点投资项目建设进度,横向发展有机硅副产品的深度综合利用,纵向延伸下游多晶硅光伏全产业链。

重大对外投资项目包括:中部合盛一体化产业园区,包括中部合盛年产20万吨高纯多晶硅项目、中部合盛年产20GW光伏组件项目、中部合盛年产150万吨新能源装备用超薄高透光伏玻璃制造项目等;鄯善东部合盛公司年产20万吨高纯晶硅项目等。

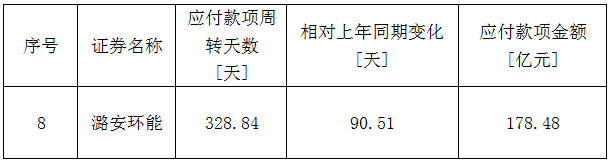

8. 潞安环能:与煤价共舞

潞安环能是一家煤炭为主业的企业,煤炭销售占其总销售额的9成左右,剩下的销售收入中主要是焦炭业务。

煤炭行业整体属传统周期性成熟产业,利润水平几乎完全依赖于煤炭价格,而煤炭的市场需求,受宏观经济状况和下游相关行业发展所决定。

曾一度,煤炭堪比印钞机,不过,今年上半年以来,煤炭价格从前期涨价潮迅速下调回稳,煤炭企业业绩同比环比降幅明显。

今年上半年以来,这家公司是应付账款周转时间上升最多的企业之一。煤炭行业属于重资产、高投入,固定成本占比较大。

潞安环能应付账款中,很大部分的时间都超过了1年。

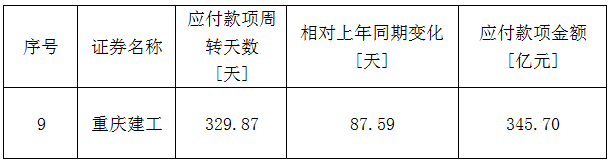

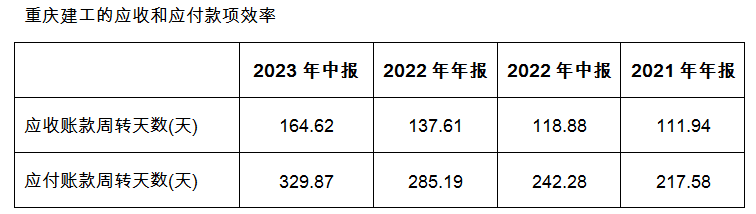

9. 重庆建工:行业承压

重庆建工的应付周转天数增加,主要是受收入下降、利润下滑。今年上半年,重庆建工营业收入同比下滑25%,净利润同比下滑近45%。

对于今年的业绩,重庆建工中报称,受宏观经济形势和区域市场环境影响,报告期房地产市场投资低迷,建筑市场需求恢复不及预期,公司部分项目开工率和建设进度受到影响,使得本期营业收入较上年同期有所下降,进而导致利润下降。

重庆建工的业绩取决于建筑业的发展。不过,我国建筑业发展总体增速承压。重庆建工的中报称,经济数据低于市场预期,叠加价格持续回落导致企业盈利承压,市场信心和内生需求不足均制约着经济修复。从新签订单看,全国建筑业企业新签合同额 15.44 万亿元,同比增长 3.10%,低于 GDP 增速。从项目新开工角度看,上半年开工项目投资额 31.94万亿元,同比下降8.4%,反映建筑行业下游投资需求相对疲软。

重庆建工所在的领域在工程相关领域,重庆建工主要的收入来源于提供施工劳务。因为业务模式问题,这个领域本身就是账期问题的“重灾区”,应付金额最多的上市公司,也大量是在这个领域。

从实际产业运行看,这些企业未必是受害者,主要看工程公司的行业地位。行业地位强大的公司,企业应付周转的天数远高于应收账款周转的天数,反而能够从中获得大量的现金流。

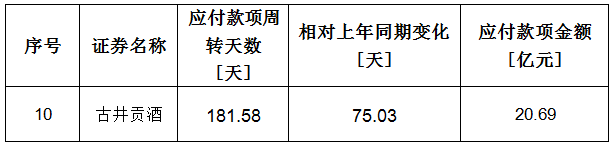

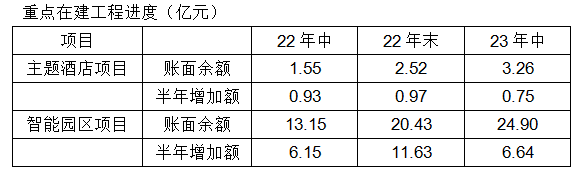

10. 古井贡酒:大兴土木

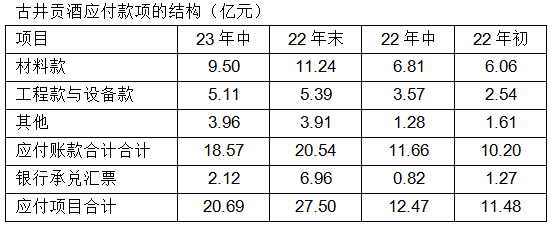

相对于年初,古井贡酒的应付款项总量上有所下降,但是,由于2022年初的余额较低,因此今年上半年的平均余额大幅高于上年同期。在2022末,应付款项合计高达27.5亿元。

2022年下半年大规模的应付增加,整体影响到了今年上半年的运营效率指标。从今年上半年看,古井贡还是加快了应付的进度,但不足以对冲去年末季度的对上游的应付的调整。

那么这个应付款项的加速来自于什么地方?

从古井贡的应付款项里,各类项目都有不同幅度的增加。值得注意的是,相对于上一年度同期,工程款和设备款有了不小幅度的上升,且规模不小。

工程和设备一般用于在建工程项目,由于在建工程的应付项目支出,并不会被统计到营业成本里,因此,看上去古井贡酒大兴土木,是导致应付款项周转天数大幅度提升的重要原因之一。

梳理古井贡酒的重点建设工程可以发现,其重点在建工程中,2022年下半年,有一明显的投资加速动作。从这两个项目看,似乎是围绕酒文化、酒生态、酒旅游的生态链建设的核心部分。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:马飘