“高位站岗”的言姗(化名)终于等来了存量房贷利率下调的这一天。

8月31日晚间,央行、金管总局下发通知,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向金融机构提出申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

2021年9月底,言姗在长沙买房,2022年3月开始还房贷,目前的房贷利率是5.3%,LPR加100个基点。

她告诉时代财经,若此次能够成功下调,按照2022年3月长沙的利率下限(LPR),在最理想的状态下,她能够调整到4.2%,“每月还贷从3887元降到3423元,一年能省5568元。”

不过,令言姗担忧的是,目前银行的下调办理细则迟迟未出,“一方面怕到时候手续麻烦,办理迟迟轮不到我,另一方面又不知道银行将会怎样‘协商’,也不知道是否真的能降到4.2%。”

9月1日上午,时代财经以咨询者身份致电广州、深圳、厦门、常州多家国有行、城商行,均表示注意到了下调存量房贷的政策,不过目前下调的具体通知和细则尚未下达,尚不清楚下调方式。

“咨询的人太多了,一上午电话就没断过,都是在咨询存量房贷下调的事,不过目前还没出细则,不知道是批量下调还是一对一协商,建议9月25日前后再来咨询。”中国建设银行广州某分行个贷经理告诉时代财经。

交通银行厦门某分行工作人员也表示,“存量房贷下调在陆续推进了,但目前具体的细则还没下来,几天前就有很多人来问了。”

招联首席研究员董希淼告诉时代财经,此次存量首套房贷利率调整,平均降幅大约为80基点,以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人利息支出每年超过5000元,可以显著降低住房消费负担,进而增加消费能力。

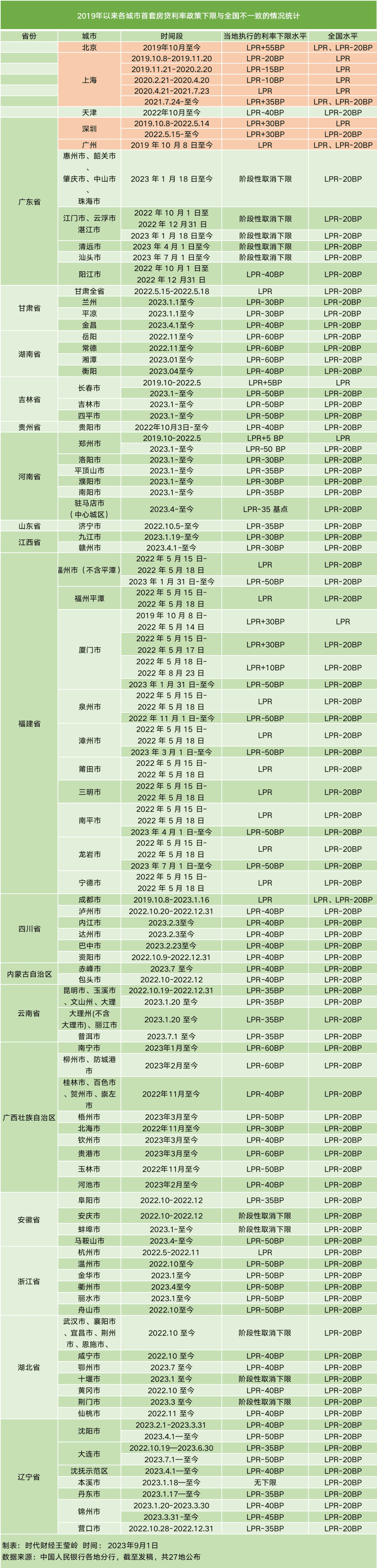

一、27地公布房贷利率调整下限

若存量房贷下调,具体能省多少钱?

按照文件要求,此次调整后的存量房贷利率不低于当时所在城市首套房贷利率政策下限。因此房贷具体能降多少,还取决于购房者签订房贷合同时,各地首套住房商业性个人住房贷款利率政策下限。

为明确该数据,央行各地分行于9月1日陆续公示了首套商业性个人住房贷款利率下限历史调整情况。

据了解,首套房贷利率全国性的下限在不同时期有所变化:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个基点。

时代财经梳理发现,截至9月2日,上海、北京、天津、广东、内蒙古、吉林、福建、江西、山东、河南、湖南、贵州、西藏、甘肃、青海、山西、辽宁、浙江、安徽、湖北、广西、海南、四川、云南、陕西、宁夏、新疆等27地中国人民银行分行,均已公布首套商业性个人住房贷款利率下限历史调整情况及现行水平。

各地与全国首套房贷利率政策下限不一致的情况

目前四个一线城市的历史调整情况均已公布。

其中,2019年10月至今,北京地区首套商业性个人住房贷款利率下限为LPR+55BP;2019年10月8日至今,深圳市执行利率下限水平为LPR+30BP;2019年10月8日至今,广州市执行利率下限水平为LPR;上海市则经过了多次调整,2021年7月24日至今执行利率下限水平为LPR+35BP。

一线城市中,北京、上海、深圳目前的利率水平都维持在较高状态,分别较LPR加点55BP、35BP、30BP,对于上述城市的购房者来说,此次存量房贷利率的降幅或将较小。而广州则是一线城市中利率下限水平较低的,与LPR持平。

而在其他二三四线城市中,部分城市的利率下限较低,若有购房者此前与银行签订的合同中加点较高,此次协商下调的空间将较大。

如天津2022年10月至今的利率下限为LPR-40BP,福建厦门2023年1月31日至今的利率下限为LPR-50BP,更有湖南岳阳、常德、湘潭、广西南宁、柳州等地的利率下限为LPR-60BP,为全国最低。

在长沙买房的言姗,2021年9月底购房时的利率加点高达100BP,总额70万,30年期,最初的房贷利率为5.6%(LPR4.6%+100BP)。2023年3月,按照下调后的LPR,言姗的房贷利率也下调为5.3%,每个月还3887元,“虽然已经下调了一些,但还是与现在的房贷利率相差甚远,之前银行的个贷经理说,现在新办的首套房利率是4%,当时心理落差非常大,本来今年年底考虑提前还贷的。”

此次存量房贷利率下调的政策落地后,按照原2022年3月长沙首套房贷利率政策的下限,言姗的房贷利率最低或可降为目前的LPR,即4.2%,从3887元变成3423元,一个月能省464,一年能省5568元,“虽然比起现在的4.0%还是有落差,但降幅还算比较可观,总比不降好,可能会打消提前还贷的念头。”言姗说。

于2021年1月在广州购房的方京(化名),房贷利率也或能有较大降幅。方京购房时贷款196万元,30年期,房贷利率为LPR+40BP,即5.05%,经过几轮的LPR下调,目前已调降到4.7%,每个月约需要还贷10165元。

此轮下调,若能按照最理想状态调降,方京也能调降到目前的LPR(4.2%),即每个月还贷9584元,“每月节省581元,每年节省近7000元”。

不过,对于合同签订时加点不高的购房者来说,此次降幅不会太大。2021年初在广州买房的陈颖(化名),当时合同签订的房贷利率即为LPR+20BP,即4.85%。陈颖说,“当时广州2021年首套房的最低利率就是LPR,即4.65%,因此如果申请也最多降低20BP。”

不过,易居研究院总监严跃进对时代财经指出,“新的贷款利率需要借款人与银行自主协商,按照最理想的情况,可以拿到当年银行系统给出的最大优惠和折扣,不过实际上还要看银行的具体细则,不一定能降到最低利率下限。”

二、银行称正在等待具体细则

存量房贷利率下调已“箭在弦上”。

“公告已经发了,我们正在等待具体的调整细则,肯定是会下调的,但是具体怎么调目前还不清楚。”中国农业银行深圳某支行个贷经理告诉时代财经。

事实上,8月31日晚间,官方公布降低存量首套住房贷款利率通知后,工商银行、农业银行、建设银行、交通银行、邮储银行、招商银行、广发银行纷纷发布公告称,正积极依法有序推进存量房贷利率调整工作,预计下调的具体细则和方案将在近日落实。

当晚,农业银行发布公告称,有关部门指导下,正在积极依法有序开展存量首套个人住房贷款利率调整的准备工作。

建设银行也发布公告称,将按照市场化、法治化原则,提供高效便捷的线上线下服务,按照通知规定,做好降低存量首套住房商业性个人住房贷款利率工作。

工商银行发布关于调整存量首套住房贷款利率的公告,称正在积极依法有序推进存量个人住房贷款利率调整工作。

中国邮政储蓄银行则发布关于调整存量首套住房贷款利率有关事项的公告,称正在积极推进存量首套住房商业性个人住房贷款利率调整准备工作。

此前,8月28日,在招商银行召开上半年业绩会上,该行行长助理彭家文就表示,央行对于存量房贷利率调整从鼓励和支持变为了指导,存量房贷利率下调是大概率事件,招行已经制定了相应的预案,但因为有较多因素需要兼顾,所以尚未确定最终方案。

严跃进对时代财经指出,“自1994年中国建立了房贷制度以来,从没有‘中途调整存量房贷利率’一说,此次房贷政策具有历史的突破性,其和最近两年提前还贷数量增加、居民家庭月供压力较大等有关。”

董希淼也对时代财经表示,“此次存量首套房贷利率调整,约有25万亿元的首套房贷借款可申请调整。”

董希淼指出,降低存量首套房贷利率,具有“一箭三雕”的作用:一是有助于减少借款人房贷利息支出,稳定和扩大住房消费需求,进而促进房地产市场健康平稳发展;二是有助于缩窄存量房贷与新增房贷利差,减少居民扎推提前还款和违规“转贷”行为,为银行留住优质的房贷客户;三是有助于减轻居民住房消费负担,推动居民将储蓄转化为消费和投资,提振居民扩大消费的意愿和能力。

本文来自微信公众号:时代财经APP (ID:tf-app),作者:王莹岭,编辑:王丽丽