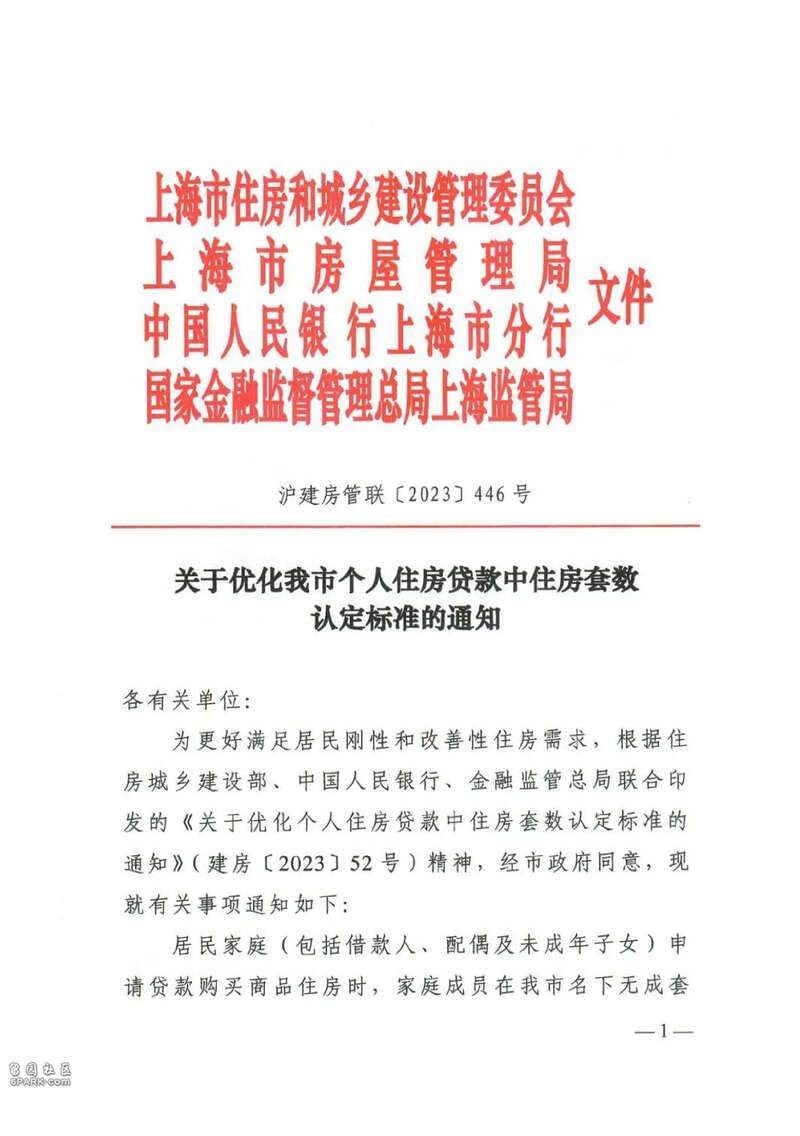

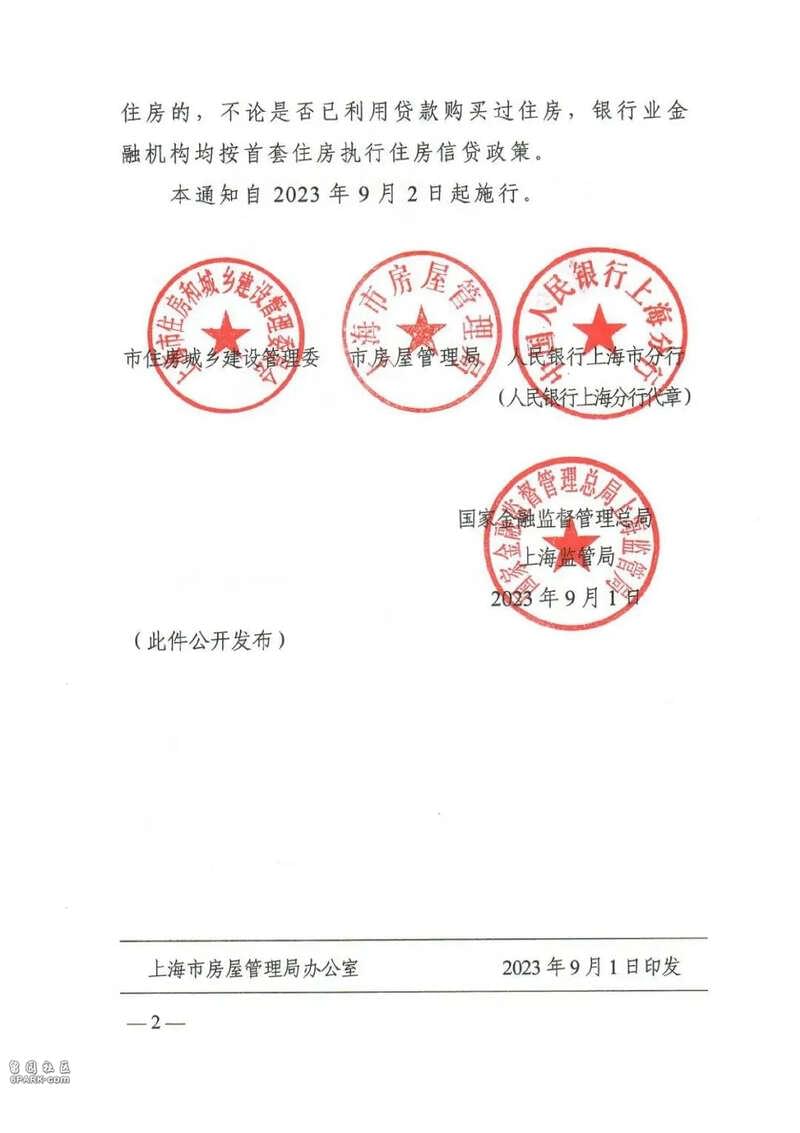

通知规定,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。该规定自通知印发次日起执行。

上海四部门联合印发通知,执行“认房不用认贷”政策措施

据上海市住房保障和房屋管理局微信公众号“房可圆”9月1日消息,为更好满足刚性和改善性住房需求,使更多购房人能够享受首套房贷款的首付比例和利率优惠,9月1日,市住房城乡建设管理委、市房屋管理局、人民银行上海市分行、国家金融监督管理总局上海监管局联合印发了《关于优化我市个人住房贷款中住房套数认定标准的通知》,执行购买首套房贷款“认房不用认贷”政策措施。

通知规定,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。该规定自通知印发次日起执行。

北京执行“认房不认贷”

据北京日报客户端消息,继广州、深圳、上海后,北京也正式宣布落实“认房不认贷”。刚刚,北京市住建委、央行营管部、金融监管总局北京监管局联合发布通知,即日起优化我市个人住房贷款中住房套数认定标准。也就是说,北京将在全市范围内实施“认房不认贷”。

根据《关于优化个人住房贷款中住房套数认定标准的通知》中所说,按照新的认定标准,居民家庭(包括借款人、配偶及未成年子女,下同)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

通俗理解,就是不论该家庭此前是否使用过商业贷款购房,有没有过贷款记录,只要在购买时家庭所有成员在京均无住房,即可符合首套房的认定标准,可按首套住房申请住房贷款。

“认房不认贷”的新政,支持了居民合理的住房需求,对于有置换、改善类住房需求的京籍和非京籍家庭,也就是大家通常所说的改善类需求,将带来切实的作用。而从北京这几年来的二手房市场看,改善类需求超过半数。

具体到一个居民家庭,“认房不认贷”后,能带来哪些好处?

举例来说,市民李先生家庭名下有一套房,是2017年贷款购买的。如今,因为家有二宝,李先生想换一套大点的房子。按照之前的政策,因为有过贷款记录,李先生即便是还清贷款后卖了名下这套房子再买,申请商业贷款时,也只能视为二套房。执行“认房不认贷”的新政后,李先生再“卖小买大”,申请商业贷款时,就可以视为首套房。

按北京市目前的政策,按普宅计算,首套房首付比例不低于35%,二套房首付比例不得低于60%,相差25%。以一套房子600万元计算,那就是在首付阶段可以少支出150万元。

“8月,北京二手房住宅网签10960套,同比依然低迷,市场期待出现政策微调。”北京中原首席分析师张大伟表示,“认房不认贷”的政策出台,是支持合理住房需求、保障房地产市场稳定健康发展的重要举措,符合市场期待。

北京、上海:执行“认房不用认贷”政策措施

9月1日,上海市住房城乡建设管理委、市房屋管理局、人民银行上海市分行、国家金融监督管理总局上海监管局联合印发了《关于优化我市个人住房贷款中住房套数认定标准的通知》,执行购买首套房贷款“认房不用认贷”政策措施。

通知规定,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。该规定自通知印发次日起执行。

随后,北京也宣布了,北京市住建委、央行营管部、金融监管总局北京监管局联合发布通知,即日起优化我市个人住房贷款中住房套数认定标准。也就是说,北京将在全市范围内实施“认房不认贷”。

根据《关于优化个人住房贷款中住房套数认定标准的通知》中所说,按照新的认定标准,居民家庭(包括借款人、配偶及未成年子女,下同)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

8月30日,广州正式官宣放松“限贷”,打响了一线城市楼市政策优化“第一枪”。

广州市人民政府办公厅30日发布《关于优化我市个人住房贷款中住房套数认定标准的通知》指出,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

当天晚上,深圳住建局、央行深圳市分行和国家金融监督管理总局深圳监管局发布关于优化深圳市个人住房贷款中住房套数认定标准的通知。指出,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

“认房不用认贷”将为购房者带来哪些实惠?

据中国人民银行官网,8月25日,住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。

通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。此项政策作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

据住房城乡建设部有关负责同志介绍,此项政策将使更多购房人能够享受首套房贷款的首付比例和利率优惠,有助于降低居民购房成本,更好满足刚性和改善性住房需求。

“认房又认贷”是指,如果名下有房,再买房就算二套;特别是如果名下曾经有过贷款,无论现在贷款是否还清,再进行买房都会认定为二套。这就是“认房又认贷”的执行标准。分析称,对于很多真实改善购房者来说,卖一套房再买就算二套房,这非常不合理。

那么什么是“认房不用认贷”。“认房不认贷”指的是商业银行在确定贷款比例时,只按照家庭名下是否有房来认定,不管购房家庭是否有住房贷款记录。

假设小王已经购买了一套市值200万的房子,并通过商业银行办理了住房贷款。他的家庭目前还欠银行100万的贷款。

现在小王一家打算购买第二套房子,市值300万。根据“认房不认贷”的政策,银行将不再考虑小王家是否有住房贷款记录,而只关注他们名下是否有房产。

由于小王名下已经有一套房产,即使他家之前的住房贷款还没有还清,银行会将这次购房视为第二套房,按照第二套房贷款的标准进行审批。

如果小王将这套市值200万的房子卖掉,那么再购买300万的这套房子就可以视为首套房。

对于置换家庭来说,“认房不用认贷”政策将带来利好。举例来说,市民李先生家庭名下有一套房,是2017年贷款购买的。如今,因为家有二宝,李先生想换一套大点的房子。按照之前的政策,因为有过贷款记录,李先生即便是还清贷款后卖了名下这套房子再买,申请商业贷款时,也只能视为二套房。执行“认房不认贷”的新政后,李先生再“卖小买大”,申请商业贷款时,就可以视为首套房。

平安证券分析,“认房不用认贷”具体利好两类购房群体,将切实降低其首付比例与房贷利率:1)本地置换,名下住房出售后新购住房按首套执行信贷政策,首付比例与房贷利率均与首套房齐平;2)异地购房,在认定套数时只核查购房当地住房情况,外地有房或有房贷记录同样按首套执行信贷政策。

由于“认房不认贷”切实降低特定群体购房门槛与成本,短期相关需求释放有望对销售形成提振。以杭州为例,杭州2022年11月11日执行购房新政,对于在杭州市无住房、但有住房按揭贷款记录且相应贷款已结清的居民家庭,为改善条件再次购买普通自住房,按首套房贷政策执行。根据中指披露数据,政策执行后三周杭州商品房销售额较前三周累计增长235.2%,政策执行11月当月销售额较10月增长113.4%。