一、拉美市场投融资概况

1. 拉美一级市场投融资概况

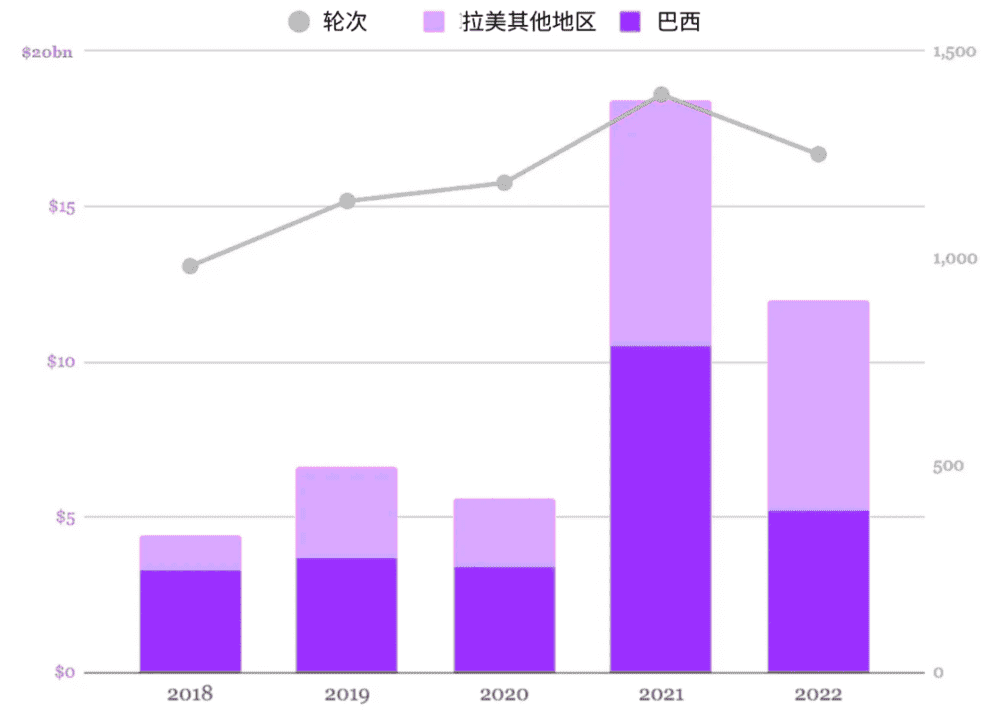

下图统计了拉美市场 2018~2022 年的投融资情况,可以看到,继全球疫情平息、经济回暖之后,2021 年全球资本涌入拉美的节奏陡然加快,投资额同比上涨近 260%。但 2022 年则经历了暴涨之后一定程度的下滑。

注:上图使用的是 Sling Hub 数据,而不是 CB Insights。CBI 的拉美数据包括总部位于巴哈马等避税天堂的公司,这不符合对拉美的传统定义。

结合拉美当地最大的创投数据库平台 Sling Hub 过往五年数据,我们有这样几个有趣发现:

第一,2022 年投资额虽然大幅下降,但仍然是过去五年中规模第二大的一年。从 2021 年的 184 亿美元下降 35% 至 120 亿美元,但 2018 年以来年均增长率为 29%。

第二,拉美公司单个轮次的融资额有所下降。平均金额从 1320 万美元(2021 年)下降 27% 至 960 万美元(2022 年),但这仍然是疫情发生前平均金额(500 万美元)的近两倍。

第三,拉美地区的早期投融资市场依然稳健。从 2021 年到 2022 年,5000 万美元以下交易的融资轮数略有增加。

第四,拉美大额融资正在逐步减少。超过 5000 万美元的融资轮次数量同比下降——这是唯一出现下降的一类。2022 年拉美仅诞生了 8 家独角兽公司,低于 2021 年的 18 家。

第五,巴西作为拉美创投市场中心的地位正在被动摇。这个唯一的葡语国家在 2022 年只融得该地区 43% 的资金,这是其所占比例首次降至 50% 以下,较 2018 年的 73% 大幅下降。

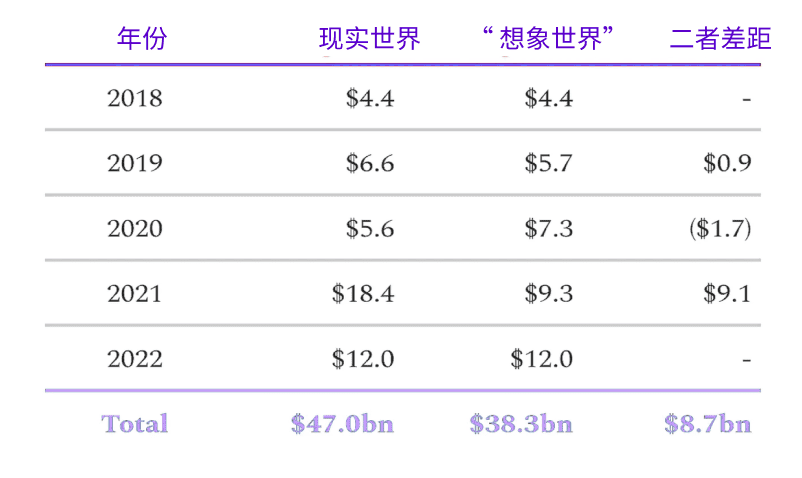

不难发现,2021 年的数据是个绝对的异类。投资大年的资本狂热很快在 2022 年被打回原形。我们可以借助以上数据大致估算 2021 年由于市场过度繁荣而部署了多少“过剩资本” 。

想象一下,如果存在另一个世界,2020 年的全球疫情和 2021 年的资本过热都没有发生。在那里,从 2018 年到 2022 年,拉美的风险投资以相对平稳的速度稳步增长(准确地说,平均每年增长 29%)。以下是“现实世界”与“想象世界”的对比:

从投资总额来看,“现实世界”比“想象世界”多部署了 87 亿美元,这在很大程度上要归功于 2021 年的“异常”。而这个数字几乎相当于当地一整年的风投规模。换句话说,现实世界把本应持续 6 年的风投进程压缩成了 5 年,从而加速了很多当地公司的发展。

2. 拉美大额融资事件一览

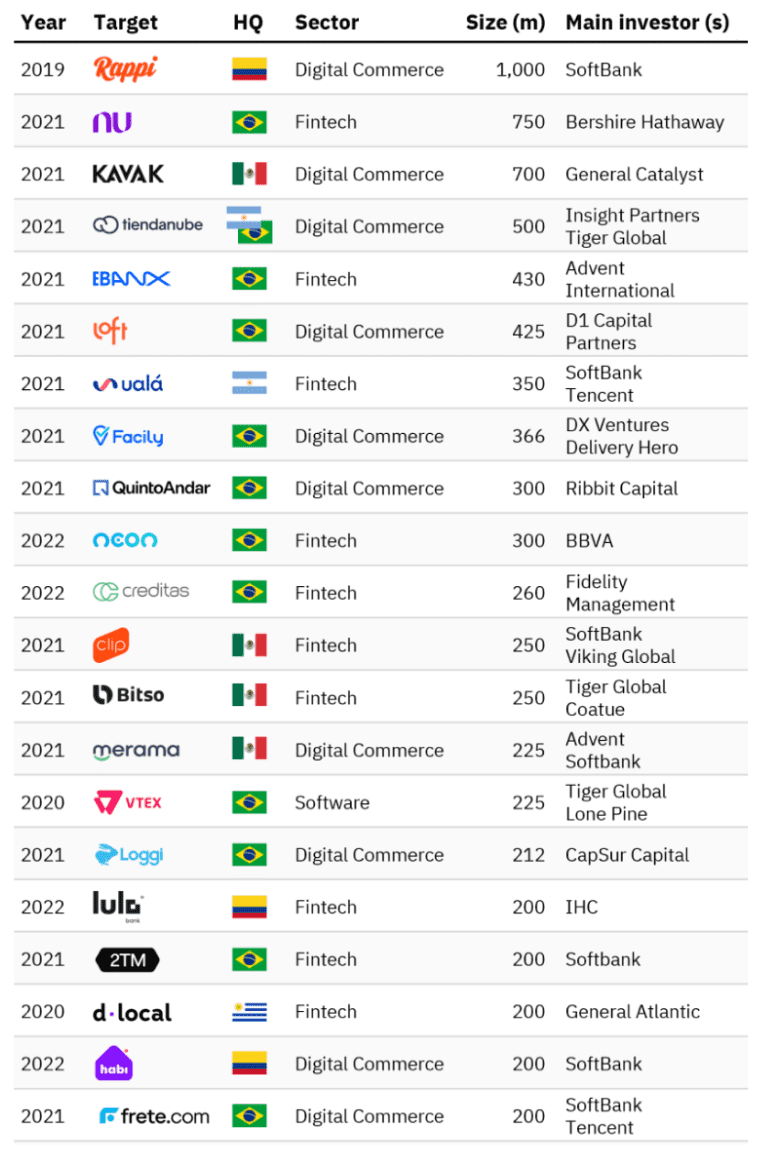

RockFlow 研究院梳理了 2019 年以来拉美地区的大额融资事件。融资规模从 2 亿美元至 10 亿美元不等,涉及国家包括巴西、墨西哥、哥伦比亚等,涉及领域包括电商、金融科技和软件,涉及的重要投资方则有软银、伯克希尔哈撒韦、腾讯、Ribbit Capital 等。

经统计,从 2019~2022 年,拉美地区累计发生大额融资事件(超 2 亿美元)共 21 起,其中电商领域 10 起、金融科技领域 10 起、软件领域 1 起。出手最频繁的投资方分别是软银 7 次、Tiger Global 3 次、腾讯 2 次。

3. 拉美大额并购事件一览

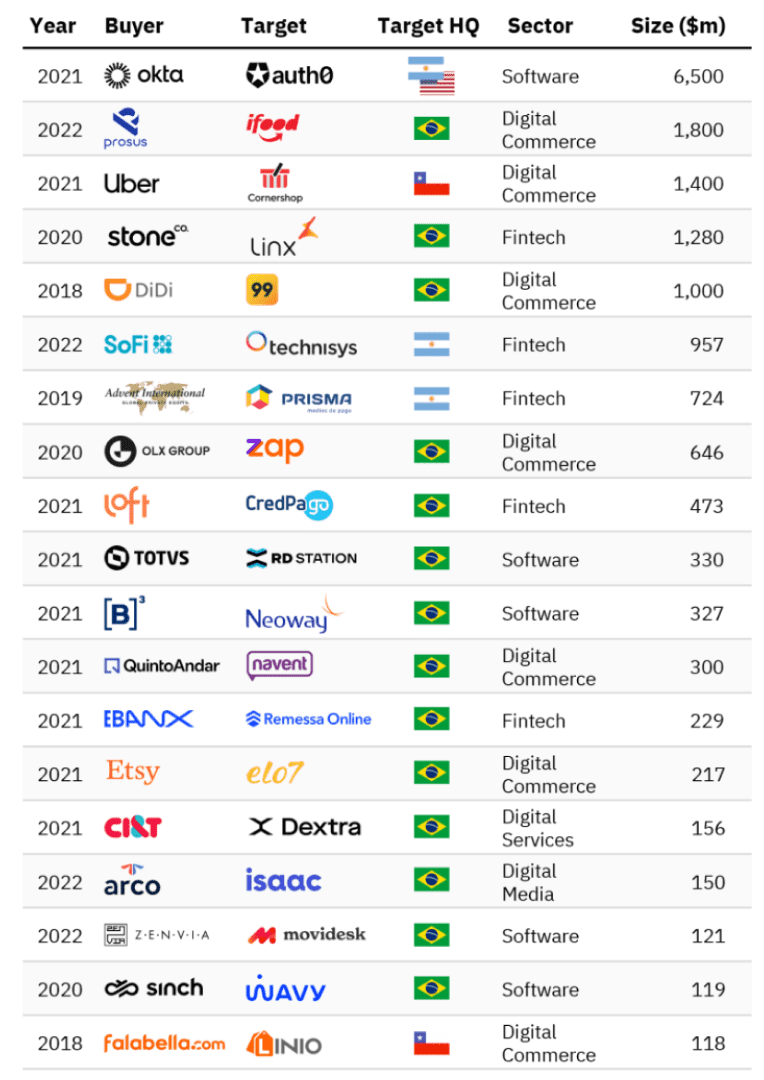

RockFlow 研究院梳理了 2018 年以来拉美地区的大额并购事件。交易规模从 1.18 亿美元至 6.5 亿美元不等,涉及国家包括巴西、墨西哥、哥伦比亚等,涉及领域包括电商、金融科技和软件,涉及的重要收购方则有 Okta、Uber、滴滴、StoneCo、Etsy 等。

经统计,从 2018~2022 年,拉美地区累计发生大额并购事件(约 1 亿美元)共 19 起,其中电商领域 7 起、金融科技领域 5 起、软件领域 5 起、数字媒体 1 起、数字服务 1 起。

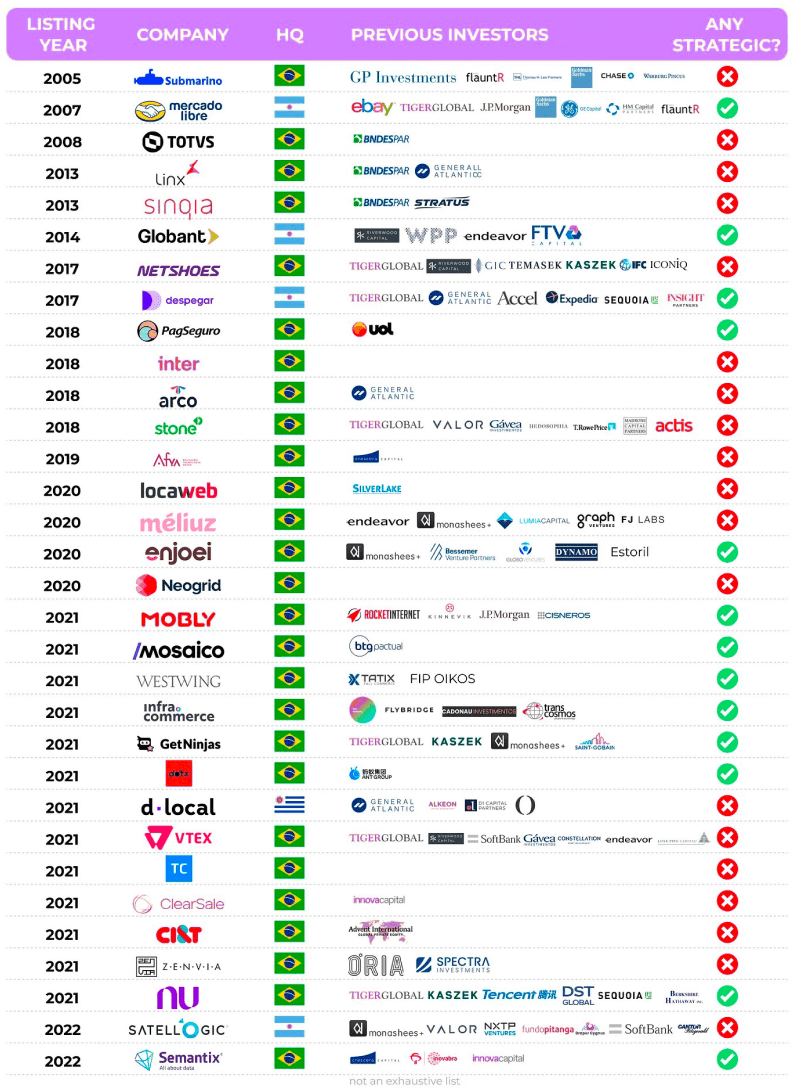

4. 拉美上市科技公司一览

RockFlow 研究院梳理了近二十年以来拉美地区通过 IPO/SPAC/直接上市等方式成功上市的科技公司。它们所属国家包括巴西、阿根廷和乌拉圭,涉及领域包括电商、金融科技和软件等。

统计发现:

有 41% 的公司上市过程中引入了战略投资;

公司上市时创始人平均持股 39%,投资者平均持股 44%;

有 69% 的公司在上市时仍由创始人担任 CEO;

从成立到 IPO/SPAC/直接上市平均需要 12 年;

成功上市的拉美科技公司创始人创业年龄普遍在 30~34 岁,在 40~44 岁完成上市。

二、拉美创新浪潮 & VC 投资动向简析

1. 拉美正在经历怎样的创新浪潮

“技术创新的浪潮是一波接着一波的”。对于类似拉美的新兴经济体来说,它会经历一系列从简单到复杂的发展阶段,其大致顺序可能是:

这就是为什么美客多(消费零售)和 dLocal(支付)是拉美当地首批上市的公司之一。很难想象,ChatGPT 会来自圣保罗或墨西哥城。

但对拉美来说并不一定会完全按照上述规律。因为这片市场足够开放,正在接受全球资本的涌入和洗礼。以阿根廷软件公司 Globant 为例,它也是一家真正的拉美本土公司,早在 2014 年就已经上市;再比如植物基食品品牌 NotCo,它不仅因贝佐斯进军拉美的第一笔投资引起各界热切关注,还与星巴克、卡夫亨氏等达成协议,实际上成为全球巨头的研发合作伙伴。

正常情况下,一个经济体大致需要按顺序经历每一波浪潮。但在拉美,创投经济的参与者们正在百花齐放。

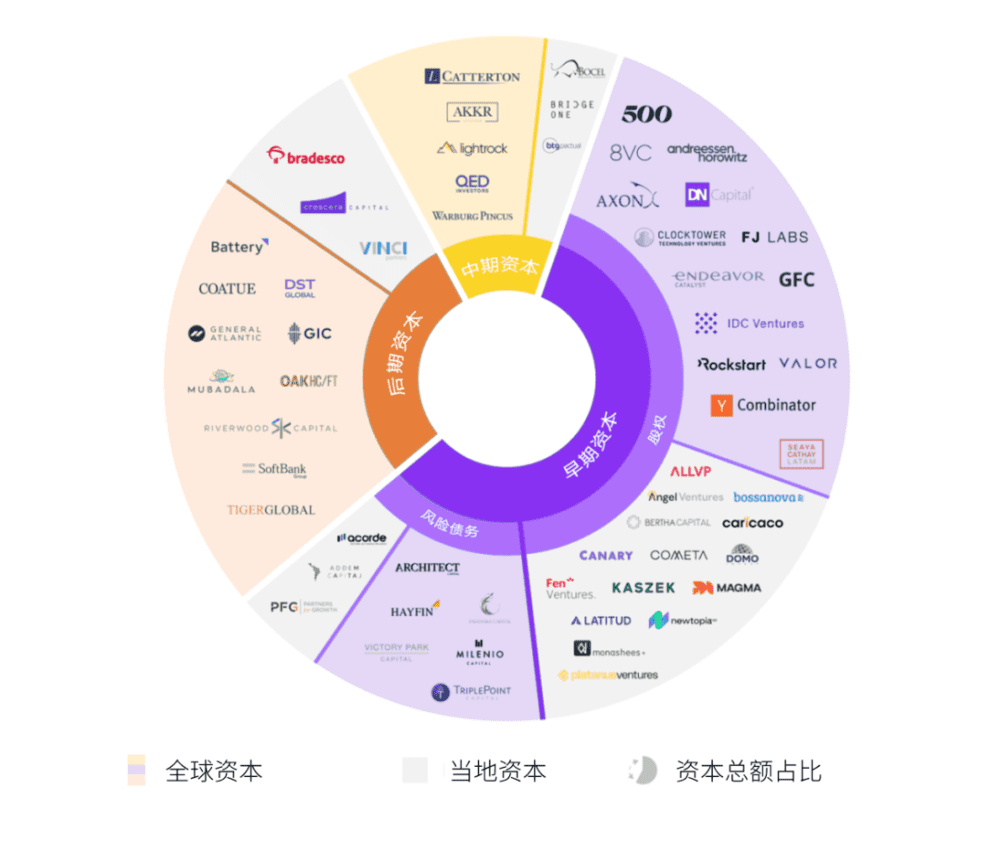

2. 哪些海外资本正在涌入拉美

过去几年,拉美的科技产业获得了显著的资本注入,这要归功于本地早期基金的加入以及国际投资者的参与。这些投资者带来了大量资金:拉美风险投资协会(LAVCA)估计,从 2015 年至 2022 年,拉美科技行业相关部署的资本已经累计超过 350 亿美元。

上图显示的是 2022 年~2023 年 4 月全球和当地资本流入拉美市场的概况。RockFlow 认为其中有几个重要发现:

第一,早期投资中股权投资占主流,但也有风险债务作为补充。替代性融资工具的增加(如风险债务形式的非稀释性融资)达到了创纪录的 11 亿美元。这表明拉美创投市场正在走向成熟;

第二,不同阶段基金正在逐步分化,其中早期基金占比最高,过去一年多总计 49 亿美元。后期资本也相当引人注目(达到 22 亿美元),以跨境和国际基金为主,这意味着后期轮次仍由国际基金主导,而不是本土化资金;

第三,尽管资本规模、基金数量和交易数量逐年增加,资金缺口的趋势有所弥合,但拉美市场仍是一片蓝海,偏后期的本土化基金、二级市场基金、 非稀释性融资方案仍有发展空间。

3. 逆潮而动、坚定下注的知名机构

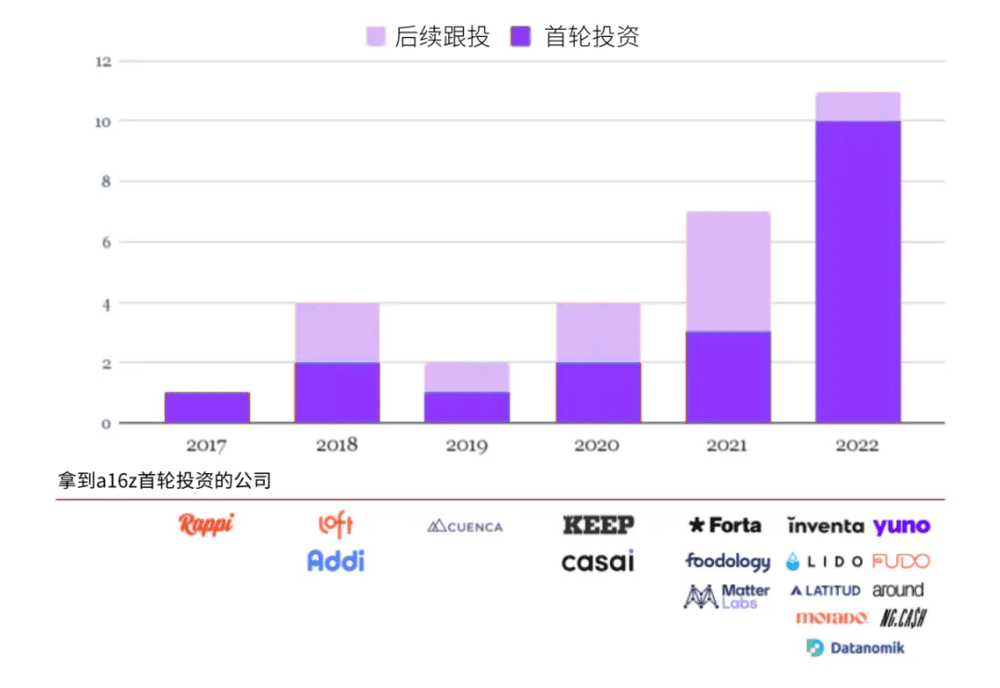

曾投资 Facebook、Twitter 等多家科技公司,在美国互联网浪潮中受益颇多的 A16Z 正在拉美崭露头角。它并非刚刚到来,事实上早在 2017 年就已押注 Rappi 这一日后意义非凡的拉美当地公司。眼下这家美国基金正准备进军拉美早期投资领域,尤其是金融科技和医疗科技赛道。

下图是 2017年~2022 年 A16Z 在拉美的投资情况。首笔投资和后续跟投均有发生,且交易数量逐年走高。值得留意的是,2022 年之前,共计完成 10 笔投资;而仅 2022 一年,就快速完成 11 笔交易。也就是说,尽管 2022 年拉美当地整体投资规模遭遇回撤,其他基金出手意愿不强,但 A16Z 仍在坚决下注。

此外,A16Z 早期对 Rappi 的投资不仅仅带来了资本增值,也为后续投资“Rappi Mafia”提供了必要铺垫。2022 年对当地孵化器 Latitud 的投资也是如此,他们希望培育一个拉美当地的 YC。

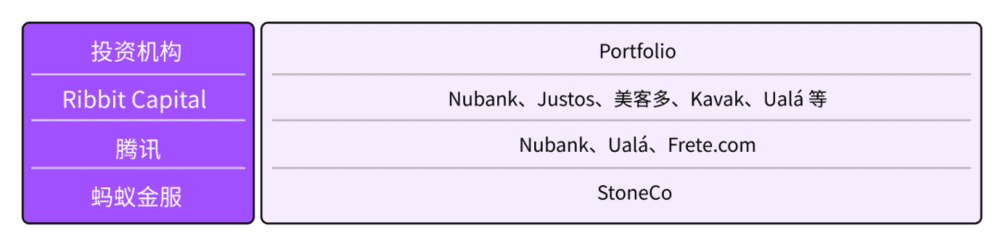

与之相似的还有专注于金融科技领域的早期基金 Ribbit Capital。其给自己定的使命:to change the world of finance,而实现的方式是:It takes money to change money。

RockFlow 统计发现,Ribbit Capital 在拉美市场公开的 portfolio 包括:巴西知名金融科技公司 Nubank、巴西保险科技公司 Justos、拉美头部电商平台美客多、拉美二手车平台 Kavak、阿根廷金融科技公司 Ualá 等。

除此之外,国内互联网巨头也早已布局拉美:腾讯在巴西的首次押注是 2018 年 10 月以 2 亿美元投资巴西金融科技公司 Nubank,此后在 2021 年 8 月和软银共同投资阿根廷移动银行服务应用 Ualá 共 3.5 亿美元,于 2021 年 11 月和软银共同投资巴西货运管理平台 Frete.com;蚂蚁金服也在 2018 年 10 月对巴西金融科技公司 StoneCo 投资 1 亿美元。

本文来自微信公众号:RockFlow Universe(ID:RockFlowUniverse),作者:柴犬星人,设计:米饭豆豆星人