2009年,全球金融危机第二年,奔驰汽车母公司戴姆勒,向特斯拉投资5000万美元。这笔钱,让处于困境中的特斯拉免于破产。

一年后,在特斯拉IPO前夕,丰田汽车拿出5000万美元,还把美国加州的一座工厂低价转让给特斯拉,帮助它顺利上市。

这两个5000万美元,让特斯拉渡过难关,却没让车企巨头的电车“上岸”。

2014年,丰田和特斯拉合作推出的电动版RAV4销量不佳,双方团队还因为一个刹车零部件的问题吵了一架;戴姆勒清空所有的特斯拉股票,拿着7.8亿美元离场。初步探索后,它们都没有将电动车作为重点。

同样是在这一年,特斯拉进入中国。何小鹏和李斌,分别成立了小鹏汽车、蔚来汽车。比亚迪董事长王传福说,比亚迪的电动车技术比特斯拉强。

时代的齿轮加速转动,快十年过去了,特斯拉的Model 3、Model Y横扫全球,代表着整个电动汽车行业的潮流。而当年帮助过特斯拉的奔驰、丰田,还深陷在电动化转型的泥潭里,它们生产的电动车,要么质量问题频发,要么销量惨淡。

在中国,比亚迪去年卖掉了全球最多的新能源汽车,将通用、福特、本田等巨头甩在身后。小鹏的自动驾驶技术取得突破,拿到大众汽车7亿美元增资,帮助它开发纯电车型。还有一批自主品牌,正在进攻欧洲市场。

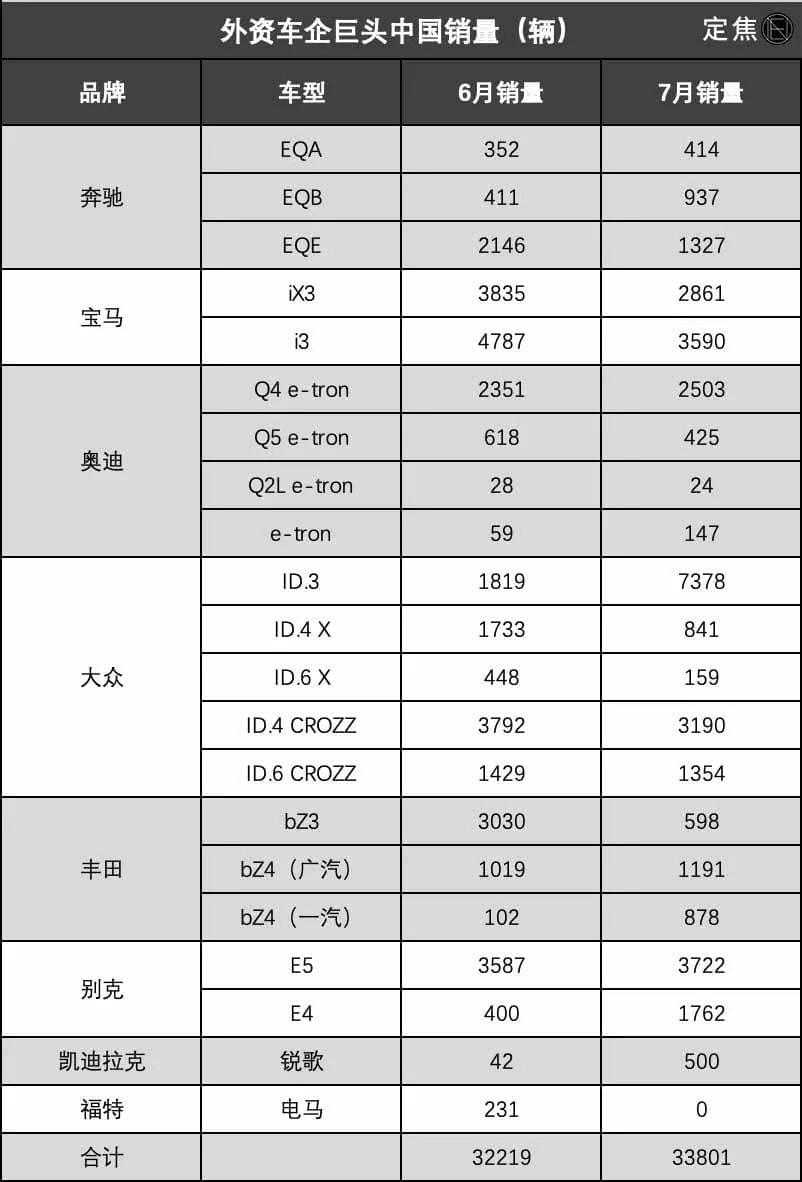

盘点车企巨头在中国市场的表现,你会发现他们的电动车,无论是声量还是销量,都已不复往日荣光。下图是部分车企巨头近两个月在中国市场的新能源销量:

数据来源于汽车之家

刚刚过去的6月、7月,图中这8个品牌的销量之和分别为32219辆、33801辆,不及理想汽车一家的销量。

强势的国际车企巨头们,怎么就玩不转电动车呢?

一、从先驱到先烈

车企巨头造电动车遇到的第一个问题,不是起步太晚,而是太早。

早在1996年,底特律三巨头之一的通用汽车,推出了一款名为EV1的电动汽车,这是现代意义上的第一款电动汽车。

虽然搭载的是今天看来过时的铅酸电池,续航不到100公里,但它的理念很超前——能量回收、热泵系统、直流快充、无钥匙点火,时髦的概念全都有。

这款车只活了五年,一共生产了约2500辆。它的首席设计师后来创办AC Propulsion公司,开发出电动汽车T-Zero,启发了一名来自硅谷的工程师,后者随后创办了特斯拉。特斯拉第一款车Roadster的动力总成制造,有AC Propulsion的参与和贡献。

所以,要论资排辈的话,通用汽车才是近代电动车的先驱。

通用汽车旗下有雪佛兰、别克、凯迪拉克等多个品牌,雪佛兰的电动化转型最早。全球首款增程型电动车雪佛兰Volt在2010年投放市场,雪佛兰纯电SUV Bolt 2016年在美国开始交付。这两款车曾被寄予厚望,Bolt甚至曾和特斯拉Model 3正面肉搏。

不过,这都属于上一代产品,无论是电池技术,还是三电系统,都有很多局限。Volt在2019年停产,Bolt将在今年底停产。通用表示要专注于新一代产品。

日系车企巨头丰田,同样是在1996年开始生产电动汽车。

那个年代的电池技术不像今天这么先进,丰田推出SUV车型RAV4的电动版本,一开始使用镍氢电池,效果不好,然后就把重心放在了油电混合技术上。

丰田公司堪称油电混合动力路线的鼻祖,从上世纪90年代至今,它累计卖出了超过2000万辆油电混动车,这个纪录前无古人,应该也不会有来者了。以至于人们都说,“混动只有两种,一种是丰田一种是其他”。

油电混合车型,发动机是主要动力来源,电池只在少数场景下发挥作用。跟插电混合不同,油电混合没有充电口,它在本质上是对内燃机驱动方式的优化,不是真正意义上的新能源。

在中国,官方承认的新能源车型包括纯电、插混、氢能源三种,不包括油电混合。在全球范围,纯电动车型近几年被公认为是未来的方向。

押错技术路线,让丰田陷入被动。船大难掉头,车卖得越多,焦虑就越重。

日系车企都犯了跟丰田类似的错。在它们眼里,纯电动只是选项之一,不是终极解决方案,所以始终坚持多元化的技术路线,在电动化转型方面较为保守。

再看另一个车企巨头——宝马。

跟丰田投资特斯拉类似,宝马曾在早期扶持过宁德时代。

在那个发生了很多大事的2014年,宝马旗下第一款纯电动车i3上市。i3的初期市场表现相当成功,第一年卖出了3万辆,被《时代》周刊评为2014年25项年度最佳发明之一。

i3很快进入全球74个国家,至今卖出超过25万辆,成绩相当不错。这是一款小型车,是宝马集团电动化之前的产物,一开始的定位并非主打新能源。

毫无疑问,i3是一款好车,只是逐渐不适应这个时代。宝马在去年宣布停产第一代宝马i3,但名称会继续保留。去年3月,国产全新宝马i3首发亮相,新车可以看做是电动版的3系,沿用了i3的名字。

今天我们说传统车企转型慢,不是因为它们在新能源布局晚,也不是因为销量少,而是因为产品还停留在上一个时代。下场太早,无法摆脱路径依赖。

无论是丰田、宝马、奔驰,还是北汽、长城、奇瑞,过去都卖出去很多新能源车。北汽新能源曾多年霸榜中国销冠,奔驰的新能源车型去年销量超过30万。只是,它们的车型比较过时。

上个时代的产品,最终将为更新的电动汽车让路。

二、迟到的新平台

造一辆新时代的新型电动车,难吗?

难。尤其是当车企巨头们理所当然地认为,只需要把油换成电的时候。

奔驰的新型电动车,以EQ为产品标识,第一款量产车型是EQC。你可以粗暴理解为,这是电动版本的GLC,因为它和燃油车GLC共用车型开发平台。EQC不是真正的定向研发,它去掉了燃油车的发动机、变速箱,增加了电机、电池。

油改电是很多传统车企的一种过渡策略,即用兼容平台去做纯电产品,能大大缩短开发周期。奔驰EQ系列的A、B、C车型,都是油改电而来。

即便是一些造车新势力如威马汽车,早期也选择“偷懒”。由于威马创始人沈晖和吉利汽车之间的历史渊源,威马首款车EX5的开发平台,就“借鉴”了吉利的底子,有人认为EX5是从吉利的燃油车型改装而来。

很多车主吐槽威马EX5存在漏风问题。一位北京的威马EX5车主对“定焦”说,他在2020年买入的一辆EX5,会漏风。“风从脚底下灌进来,具体不知道是哪里,冬天特别明显。”

燃油车产品零部件数量多,底盘会预留安装空洞,如果是从燃油车平台改电动车,车辆底部需要重新密封。如果密封没做好,就会出现漏风问题。

奔驰曾在去年初,因为冷却液渗漏在中国召回1万多辆EQC。年底,一位车主在网上吐槽,自己买奔驰电车,竟然被特斯拉销售嘲笑了,他很气愤。

来源 / Pexels

奔驰也想研发纯电平台,只是有点慢,另外有点贵。奔驰的EVA平台专门开发大型纯电车,带来了售价100多万的EQS,降完价还要50多万的EQE,让人直呼买不起。

同为德系三强之一的宝马,遇到的问题跟奔驰类似。油改电的iX3,降价,召回,再降价。宝马的纯电动平台Neue Klasse,要到2025年才能正式启用。那个时候,新造车的上半场都已经结束了。

很多车企巨头,试图通过打造一个兼容性的通用平台,同时生产电动车、燃油车和混动车。这种“过渡”思维,短期能应付,长期难持续。

和高资本高级投资经理陈子颖对“定焦”分析,开发纯电平台是判断车企全面电动化的重要标志,模块化平台可以有较高的技术通用性和车型拓展性,加速整车开发流程并降低开发成本,一个纯电车型平台也意味着主机厂未来将推出多款纯电车型,属于战略层面的大动作。

即便有彻底转型的决心,实践起来也不容易。

大众汽车是最早开始电动化转型的国际车企巨头之一,它旗下有大众、奥迪、保时捷等品牌,已经量产了纯电动平台MEB。

大众卡在了系统和软件上,导致基于MEB平台生产的ID.系列车型市场表现普通,原计划2022年发布的PPE平台延期。

正所谓兵马未动,粮草先行。纯电平台迟到,会让新一代电动产品缺席。

如果一家车企巨头在现在这个时间点,还没有推出一个完善的纯电平台,那么在接下来至少五年的竞争中,都不会有任何赢面。

最近有越来越多的传闻,一些外资车企在考虑购买中国车企的电动平台,或者就电动平台开发达成某种技术合作。大众与小鹏、奥迪与上汽的合作已经坐实,日产与东风、捷达与零跑的“绯闻”还需进一步确认。

三、跟不上的软件

当传统车企正式推出自己的纯电车型,发现自己过去的优势突然不见了。

汽车的三大件,从发动机、变速箱和底盘,变成了电池、电机和电控。汽车在越变越“软”,很多功能变成了用软件控制。而在软件方面,传统车企既不重视,也不擅长。

当年丰田和特斯拉合作开发纯电动版的RAV4时,有一个小细节体现了双方的思路差异:特斯拉想用与Roadster相同的电子驻车制动,而丰田坚持要用传统的机械式驻车制动。

一个看重软件,一个偏爱硬件,造车理念的不同为二者后来分道扬镳埋下了伏笔。

德系车企在这方面更加典型。以大众为例,其硬件实力业内有目共睹,但做不好软件已经成为大众最大的痛。大众旗下的保时捷Macan电动款,因为软件问题至少延后了两年;奥迪也因为软件导致在与宝马、奔驰的竞争中落败。

大众集团的多位CEO都表示过,软件问题非常严峻。三年前时任CEO迪斯深刻反省:“即使在今天,(车内)几乎没有一行软件代码是我们写的。”

迪斯认为必须快速提高软件能力,他发动了大众集团有史以来最重要的软件化转型,要将自研软件占比提升至60%。为此,大众准备了270亿欧元。

来源 / Unsplash

然而,项目的难度以及烧钱的速度超出了大众管理层的预期,始终没有改变大众软件薄弱的处境。这间接导致迪斯“下课”。

新任CEO奥博穆去年上任后,继续加大软件投入,推动大众对中国芯片公司地平线投资24亿欧元,成立合资公司开发自动驾驶系统。这是大众入华40年以来,最大的一笔投资。7月26日宣布的对小鹏汽车的投资,以及和上汽集团的合作,也是这一战略的延续。

正是在这样的背景下,中国汽车企业才有机会,对外资车企巨头进行技术输出。这是一个历史性的拐点。

大众作为电动化转型最激进的国际车企巨头,软件能力尚且如此,更别提其他还在观望中的传统车企了。

迈凯轮的混动跑车Artura,由于软件开发滞后导致推迟上市;沃尔沃首款纯电车型EX90,因为激光雷达系统的软件代码太复杂,软件集成出了问题,被推迟至2024年年中上市;丰田bZ4X在中国上市不到半年,因为安全驾驶辅助系统存在缺陷被紧急召回。

当机械问题变成代码问题,传统车企发现玩不转了。

陈子颖表示,传统车企在工作思维、管理模式、开发流程上保守和循规蹈矩,原本偏重机械制造的技术基因也很难适应当前软件定义汽车时代,他们缺乏的不仅是技术、人才,更是整合多方资源快速迭代适应当前新能源汽车发展趋势的综合管理体系。

另外,软件的壁垒不只是算力算法,涉及硬件+底层软件+中间件+应用软件算法+系统集成,需要调整整车电子电气架构,并重塑整个供应链系统,牵一发动全身,技术壁垒高。

某种意义上,这也是为什么中国车企今天能够弯道超车。拼硬件,是很难有机会的,但如果拼软件,大家站在同一个起跑线。

四、被低估的中国车企

中国现在是全球最大、增长最快的新能源汽车市场。大部分外资车企巨头,之前都低估了中国自主品牌车企的爆发力,也低估了中国市场的内卷程度。

福特的电动化转型相对较早,2019年亮相的福特电马Mach-E,比当时大部分电动车型都要领先:自研GE1平台,自研SYNC 4操作系统,搭载福特BlueCruise辅助驾驶系统,支持OTA升级。

福特电马在美国卖得很好,销量一度仅次于特斯拉,还被美国消费文化权威杂志《Consumer Reports》评选为2022年度最受欢迎电动车型。

当它来到中国,却遭到市场冷落,半年内大幅降价两次。后来它学极氪免费为车主升级8155芯片,依然无力回天。去年,福特电马在中国只卖了4000多辆,而在美国的销量接近4万辆。

来源 / Pexels

中国市场实在太卷了。很多人对福特电马的评价是,车是好车,但未必一定得买它。在售价二三十万的中型纯电SUV赛道,中国车企推出了太多竞品。

外资车企过去流行玩“期货”,开发一款新车要好几年,上市要一两年,从上市到交付又得好几个月。在中国,新势力把节奏加快到上市即交付,而且交付没几天,竟然又出一款新车“背刺”老车主。有人评价:“中国车企狠起来连自己都打”。

外资车企不适应中国的造车节奏。长安福特在8月初宣布,正式接手福特电马在中国市场的运营业务。

丰田第一款从零开始打造,基于e-TNGA纯电架构打造的车型bZ4X,去年4月在海外上市。作为一款诞生在2022年的新车型,按道理讲应该技术很成熟了,结果上市两个月就因为轮圈螺栓存在质量问题被召回。

去年10月在中国市场上市后,它又因为安全驾驶辅助系统存在缺陷,被紧急召回1.2万辆。中国消费者的信任和耐心,在召回中逐渐被消耗。

在这期间,比亚迪宣布正式进入日本乘用车市场,并开始陆续落地实体门店,打到了“两田一产”家门口。

陈子颖认为,这些年国产产业链发展较快,外资的供应链还是以传统外资厂商为主,供应链僵化问题非一朝一夕可以解决,高昂的供应链成本也使其失去了部分性价比优先的消费者。

国际车企巨头们在中国市场面临的尴尬处境是,概念玩不过新势力,成本拼不过比亚迪,两头被夹击。

中国的年轻人已经接受造车新势力树立的标准,他们对智能化相关功能的需求被激活,而国际车企巨头还停留在简单的电动化阶段,对智能化认识不足。

中信证券在两年前对比了中国新能源畅销车型与欧洲畅销车型的配置,发现中国畅销榜中的大部分车型均具备智能驾驶系统,支持OTA(空中下载技术)升级能力,欧洲畅销车型中只有大众ID.3配备。

两年过去了,中国车企在智能化方面卷出天际,尚不成熟的激光雷达都几乎成了新车标配,而一些外资车企甚至连代码都还没理顺。差距越来越大。

比亚迪在10万-20万元区间牢牢掌握着定价权,单月销量超过26万辆,半年净利润超百亿。单车售价超过30万元的理想,也已经实现盈利。外资车企巨头造电车,基本都是巨额亏损状态。大众的软件部门一直巨亏,被员工称为“坏账银行”。福特今年上半年电车业务亏损18亿美元,全年预亏45亿美元。

一些打不过的外资车企,这个时候就剩嘴硬了。6月中旬的一场论坛上,起亚中国COO杨洪海扬言:“我今年一季度全球挣了21亿美金,贴得起中国市场,你本土企业有这些资金实力玩?你先烧死了,我后面再等着进来抢市场也可以。”

起亚之前多次强调不会放弃中国市场,但它在中国的市场份额正在被瓜分,去年销量下滑30%。

五、结语

外资车企巨头造电车,野心很大,口号很响,成效不大。在中国市场,他们经历了不断调低预期、放平心态的过程。

很多时候,面对中国玩家的竞争,这些巨头唯一能做的,就是降价。

当然,这也逼着巨头们调整姿态,推出更好的产品。

对于中国消费者而言,最大的好处是选择变多了。毕竟,现在对比起来,国产电动车好像也没那么差。

本文来自微信公众号:定焦(ID:dingjiaoone),作者:温故,编辑:方展博