从明确市场需求旺盛的信号,到物业建成投入使用,需要好几年的时间。这种供给的滞后性造成了不动产市场的周期波动。

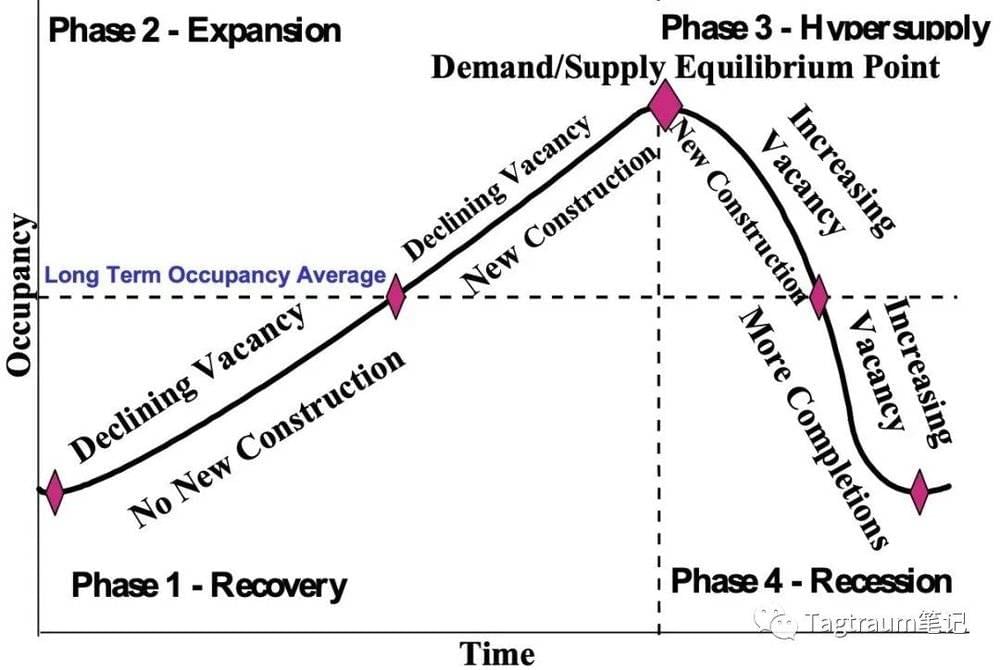

从出租率(Occupacy rate)来衡量周期的变化:由于需求与供给的相对变化,不动产市场周期可以划分为四个阶段:复苏期、扩张期、超供期和衰退期。在两个上行阶段(复苏期与扩张期),需求增速快于供给增速,而在两个下行阶段(超供期与衰退期),供给增速快于需求增速。只有在周期的顶部和底部,供需增速才保持平衡,出租率也达到最高。

不动产市场周期四象限:出租率视角

图中横向虚线所指Long Term Occupacy Average (LTOA),或称名义出租水平(normalized occupacy level),是通过研究市场过去多个历史周期而确定的长期平均出租水平。对于不同地域和不同资产大类,LTOA的绝对值也是不同的。当用于指导预测未来周期时,LTOA也需要根据当下市场供需特点进行调整。如果从最近的周期来看,该市场处于快速增长阶段,则需要调低LTOA,因为这样的市场往往需要更多的空置空间以满足未来增长需求。

从租金增速变化角度来理解这一周期:假设要价租金 (Asking Rent)的增速取决于市场所处周期的不同阶段。该理论认为,当市场出租水平低于LTOA时,租金增速会低于通胀率,而当市场出租水平高于LTOA时,租金增速会高于通胀率,当市场出租水平接近LTOA时,租金增速基本等于通胀率。

因此,从复苏期开始,租金增速持续升高,直到在周期的顶点达到最高值,此时市场处于供需均衡状态。而过了顶点,进入超供期之后,租金增速持续降低,直到低于通胀率水平,进入衰退期,增速可以为负。

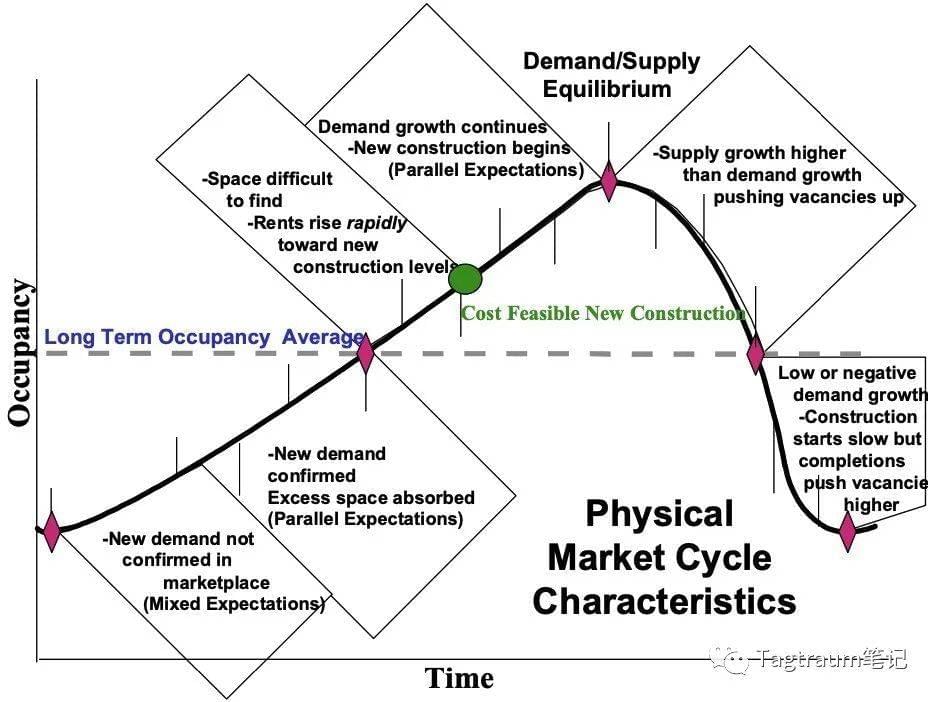

不动产市场周期四象限:行为视角

从市场参与者行为角度来理解周期的变化。在复苏初期市场处于供过于求状态,需求的回暖逐渐吸收当前的过量供应。随着回暖势头逐渐成为市场共识,出租水平逐渐提高,租金增速也由负转正,租金开始缓慢提高,此时市场上还没有新增供给。

当出租率超过LTOA时,市场上可用空间变得紧俏,租金增速快于通胀率。当租金增速越过“Cost Feasible”点时,市场参与者对供需环境形成共识,开始出现新建工程(未来形成新增供应),但此时需求增速仍然高于供给增速。受政策、施工能力等因素限制,扩张期可能会持续很久,一种典型的上行阶段也是一个长而缓慢的爬坡过程。

下一个重要的转折点是周期的顶点,或者叫均衡点,此时供需增速相同,出租率达到最高,此时市场供给是最紧张的。越过顶点便进入了超供期,供给增速开始快于需求增速。但出租率、租金和增速依然很高,因此市场上的参与者通常并不能及时意识到供需的逆转。

随着供给的持续增加,出租率、租金增速持续下降。到接近LTOA水平时,租金增速接近通胀率。当市场参与者认识到市场已经转差时,新建物业的动作开始放缓以致停止。

由于上一阶段的过量供给、激烈的市场竞争,或者由于外部需求的快速转弱,市场进入衰退期。业主降低租金以挽留现有租户,并尽量争取新租户,哪怕租金只能覆盖物业的固定支出费用。同时,由于物业价格的bid-ask spread拉大,物业的流动性也变得微弱。

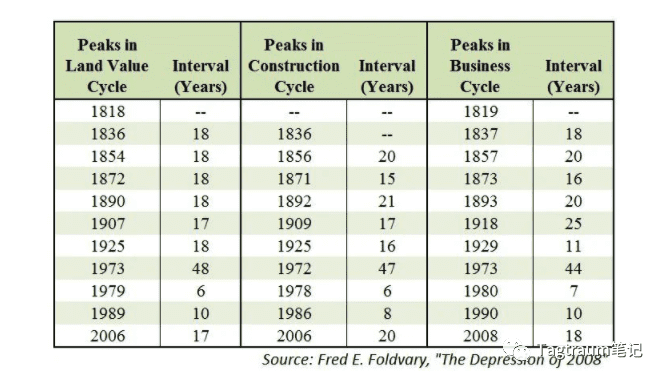

Homer Hoyt 通过对芝加哥和广泛的美国不动产市场的研究发现,1800年以来美国不动产市场周期跨度大概为18年。但需要注意的是,周期的节奏并不是一成不变的,甚至也不总是顺畅地沿着周期曲线前进。

受外部环境变化的冲击(供给端或需求端),过程中的回退、反复也是时有发生的。因此,以此理论进行周期预测时,不能机械式的外延,而要结合当时环境审慎判断。

美国不动产市场周期跨度:1800-2000

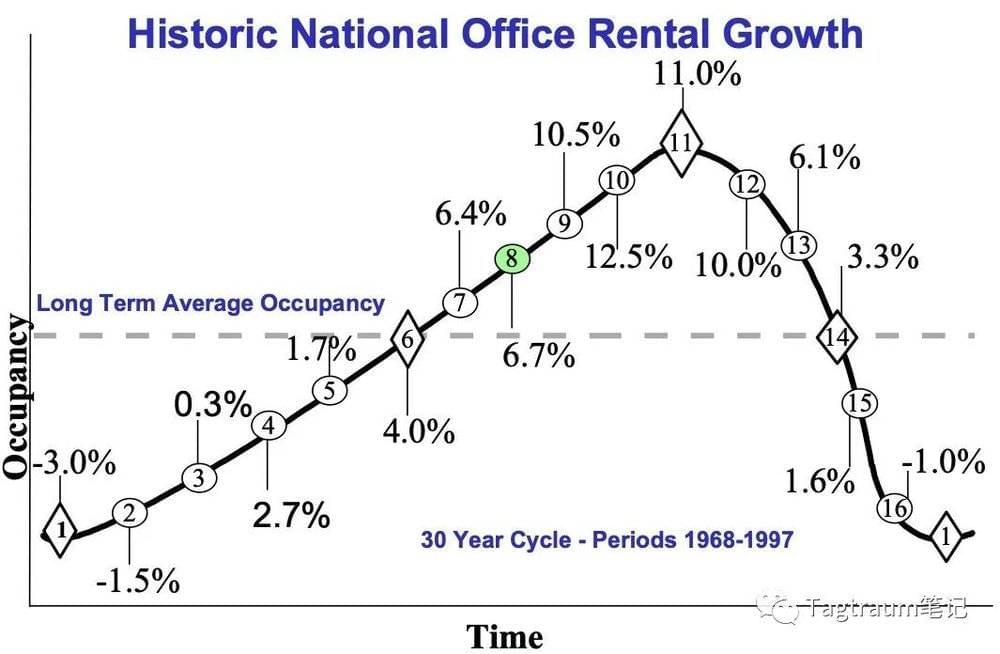

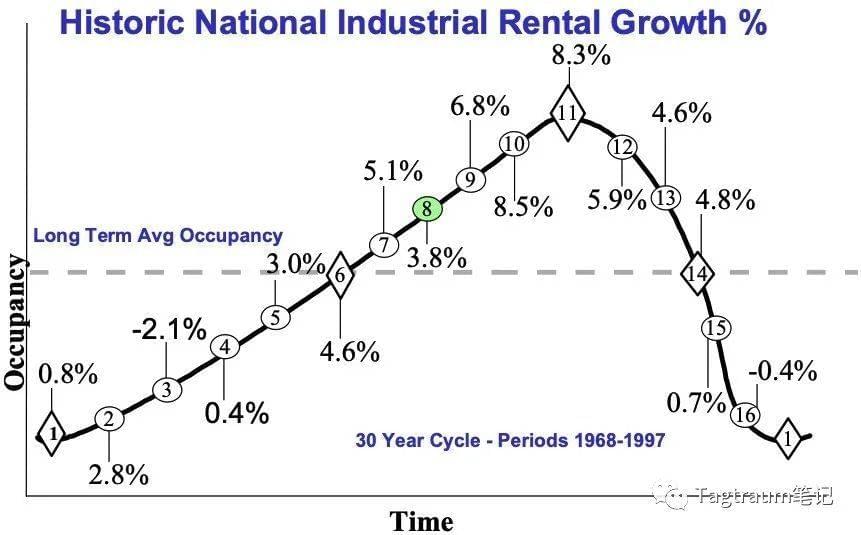

Mueller 对美国54个写字楼和工业地产市场进行了汇总分析,以1968~1997年数据为基础,总结出全美写字楼和工业地产的平均周期规律(其中各标志点上的百分数字为租金增速)。需注意的是,实际最高增速出现在顶点之前。这或许是因为市场提前注意到了供给的强劲增长,并及时做出反应。

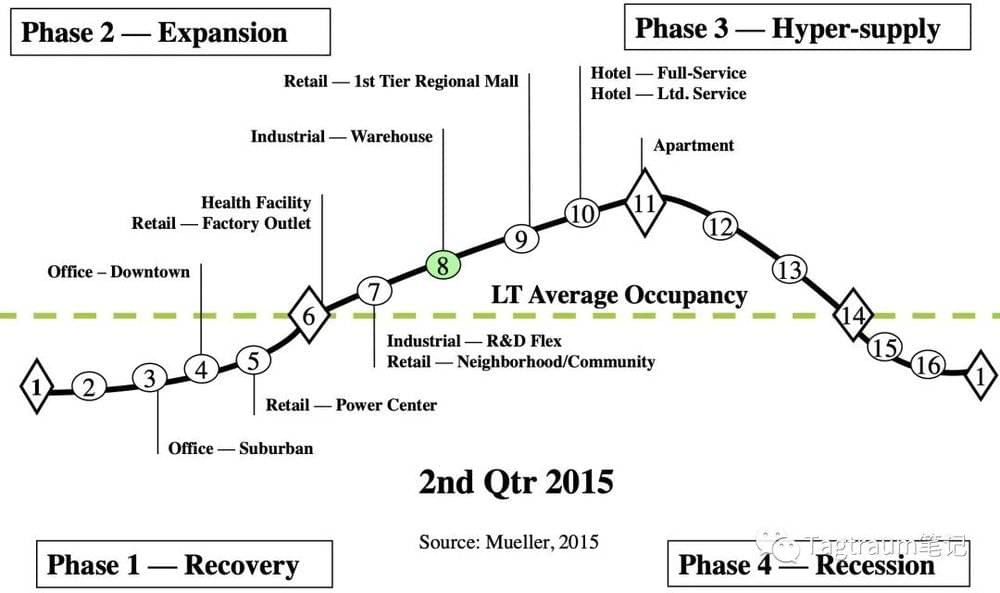

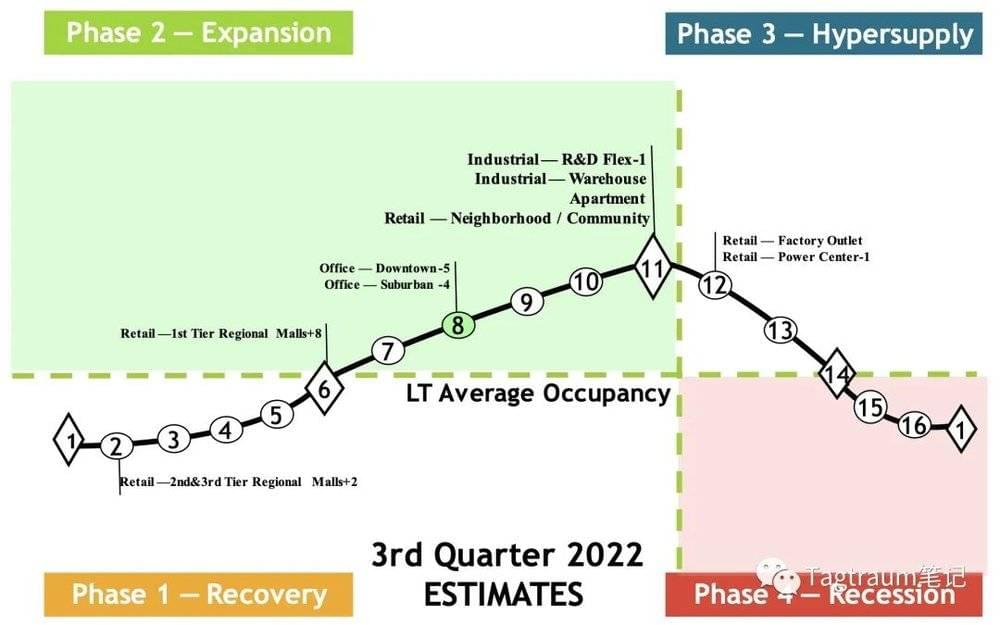

同样根据这一理论,对各资产大类进行横向对比,可以看到2015年和2022年时各资产大类所处周期的不同阶段。7年的时间里,Retail里的Power Center从复苏期走到了超供期,而物流地产只是从扩张期前段走到了周期顶点。可见选择的赛道真是决定经营难度的关键基础......

美国写字楼市场周期

美国工业地产市场周期

2015:美国各不动产大类所处周期阶段

2022:美国各不动产大类所处周期阶段预测

很明显的是,周期规律并不是一成不变的。宏观环境的变化会显著影响行业的需求特征,收紧的法规要求、劳动力短缺、行业结构变化等也会拉长新增供给所用时间。

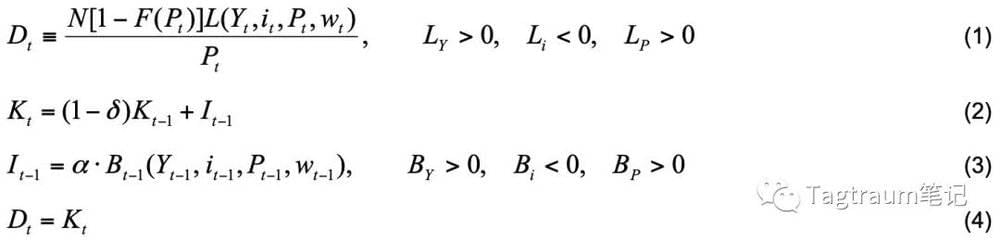

为了更深层次地挖掘影响市场供需的因素,世界清算银行 (BIS) 在一篇工作论文中提出了不动产市场周期模型,在其中重点考虑了银行信贷因素的影响:

等式1中,D表示市场的需求函数,N表示市场中潜在的投资者,P表示不动产价格,F(P)表示投资者报价的累积函数(简化假设:市场上不动产只有一个价格,但各投资者有不同报价),L函数表示可从银行贷款的额度,受4个因素影响:投资者的收入、利率、借贷意愿、不动产价格。

等式2中,K表示市场的供给函数,取决于上一阶段的存量供给(考虑折旧)和上一阶段新开工的供给(假设开工到投入时间间隔为1期)。等式3中,上一期新开工供给是一个与新建工程可融资额(B)相关的线性函数,可融资额同样受收入、利率、借贷意愿和不动产价格影响。等式4即表示供给与需求平衡。

2000年以来,不动产行业的融资渠道从过去绝对依赖银行,更多地依赖REITs和债券等公开市场渠道,使得资本市场能够密切关注到不动产行业的变化,这带来行业信息透明度的提高,并帮助不动产市场及时调整,而不必反复陷入大起大落。

银行体系与不动产市场的解绑,也减弱了不动产市场周期的波动对金融体系和宏观环境的冲击。发展健全不动产市场的投融资和退出通道,对于提高不动产市场发展水平、保持宏观经济总体稳定是有明显好处的。

从2008年次贷危机中主要得到的教训是要加强对金融系统的监管,不应简单否定不动产市场金融化的意义。

当然,市场参与者总归是不理性的更多。

参考文献(按照文中引用数据):

1.Glenn R. Mueller: Predicting long-term trends & market cycles in commercial real estate;

2.Teo Nicolais: How to use real estate trends to predict the next housing bubble;

3.Glenn R. Mueller: Real estate cycles;

4.University of Denver: Mueller real estate market cycle forecast;

5.BIS Working Papers No.150: Bank lending and commercial property cycles: some cross-country evidence;

6.Haibin Zhu (BIS): The case of the missing commercial real estate cycle;

注:本文所述理论主要来自沃顿商学院 Glenn R. Mueller 2001年的一篇工作论文“Predicting Long-Term Trends & Market Cycles in Commercial Real Estate” (Working Paper #388)

本文来自微信公众号:Tagtraum笔记(ID:TUDFB13),作者:Wachtraum