对于美债市场的多头而言,年初对今年是“债券投资大年”的美好愿望,如今正演变为新一轮的“末日劫难”……

虽然在本周惠誉下调美国AAA信用评级后,美债市场并没有因此引发太多的抛售情绪,但长期美国国债价格本周仍料创下今年以来最大周跌幅,因为债市交易员骤然间发现,当前能够打击美债价格的利空因素,实在是太多了:

从上周五日本央行对YCC政策的“松绑”、到本周美国经济继续表现出的超乎寻常韧性(小非农ADP远超预期),再到美国庞大预算赤字引发的发债海啸担忧,这一切都推动着长期美债收益率一路扶摇直上……

30年期美国国债收益率在过去三个交易日已累计上涨了近25个基点,回到了去年11月中旬时的水平,当时美国通胀率还高于7%,是现在的两倍多。10年期美债收益率周四也进一步升至了九个月高位4.13%左右。

一组数据显示,债市的动荡已导致30年期美国国债期货看跌期权成交量在周三突破了10万张合约,为3月以来最高水平。

长期国债的实际收益率本周也飙升,30年期实际收益率跃升约25个基点至2%附近,达到2011年以来的最高水平,10年期实际收益率则逼近1.8%。

此外,经通胀调整的收益率曲线和名义收益率曲线开始急剧陡峭,因为面对可能更具挑战性的财政前景,投资者要求较长期国债提供更高的风险溢价。最具标志性的一处变化是,5年期和30年期美债收益率在周四已经结束了倒挂!

潘兴广场资本管理公司创始人比尔·阿克曼(Bill Ackman)当地时间周三在社交媒体上,发表了对长期美国国债的看空言论。阿克曼称他正在做空30年期美国国债,因为他认为长期通胀率将接近3%,而不是美联储设定的2%目标。

阿克曼指出,如果通胀率企稳在3%左右,30年期美国国债收益率应该接近5.5%,并可能很快达到这一水平。

摩根大通分析师则表示,随着公共债务的增加,美债最近的走势可能只是收益率出现长期结构性转变的前兆。

股市投资者亦需小心?

事实上,作为“全球资产定价之锚”,10年期和更长期限的美国长债收益率近来的狂飙,已经足以引起所有市场人士对此保持高度警惕,股市投资者也不例外。

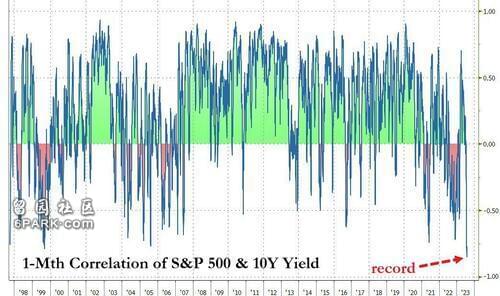

知名财经博客网站Zerohedge在周四美股盘后的总结中就表示,最近收益率的加速攀升似乎对长期风险资产产生了影响。如下图所示,美股本周的回落和10年期美债收益率的走高(意味着债券价格下跌)几乎同步发生。

Zerohedge注意到,美债收益率和标普500指数之间的负相关性目前正处于极端状态:

随着长期美国国债收益率继续走高,已促使不少投资者开始重新审视其资产配置。收益率上升影响了有些投资者偏好的回报类似债券的板块。公用事业和房地产类股周四在标普500指数11个类股中表现垫底,分别下跌2.3%和1.4%。这些类股拥有丰厚的股息收益率,在利率较低时往往具有吸引力。

景顺(Invesco)资产配置研究全球主管Paul Jackson表示:“企业盈利实际上在下降,债券收益率却在上升。对股市来说,这不会是特别好的环境。我认为,在债券收益率上升和惠誉下调美国政府债务评级的作用下,可能会出现一些获利回吐。”

展望日内,市场又将迎来每月初备受瞩目的非农之夜。媒体调查显示,上月美国经济可能创造了20万个非农就业岗位,这将是今年以来增幅最小的一次,低于6月份的20.9万个。另外值得注意的是,报告预计将显示平均时薪增长放缓。

如果今晚的美国非农数据最终能如市场预期般出现明显降温,或将有利于延缓美债收益率的升势。但如果如周三的小非农一样远超预期,则很可能进一步激发市场的抛售意愿。美联储主席鲍威尔上个月曾强调,该份数据将是官员们决定是否在9月份再次加息时会关注的关键指标之一。

从技术面看,10年期美债收益率目前已经突破了交易员所称的“双顶”——即3月和7月触顶的4.09%区域。这让一些市场观察家们翘首以盼,希望收益率能更上一层楼——例如达到去年10 月份的高点4.33%左右。要知道,再上一次10年期美债收益率触及这一水平已经要追溯到十多年前了。