本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:吴林静,头图来自:视觉中国

2023年是中国经济向常态化运行轨道回归的关键一年。上半年,全国GDP同比增速恢复到5.5%的水平,走出了“含金量比较高”的速度。

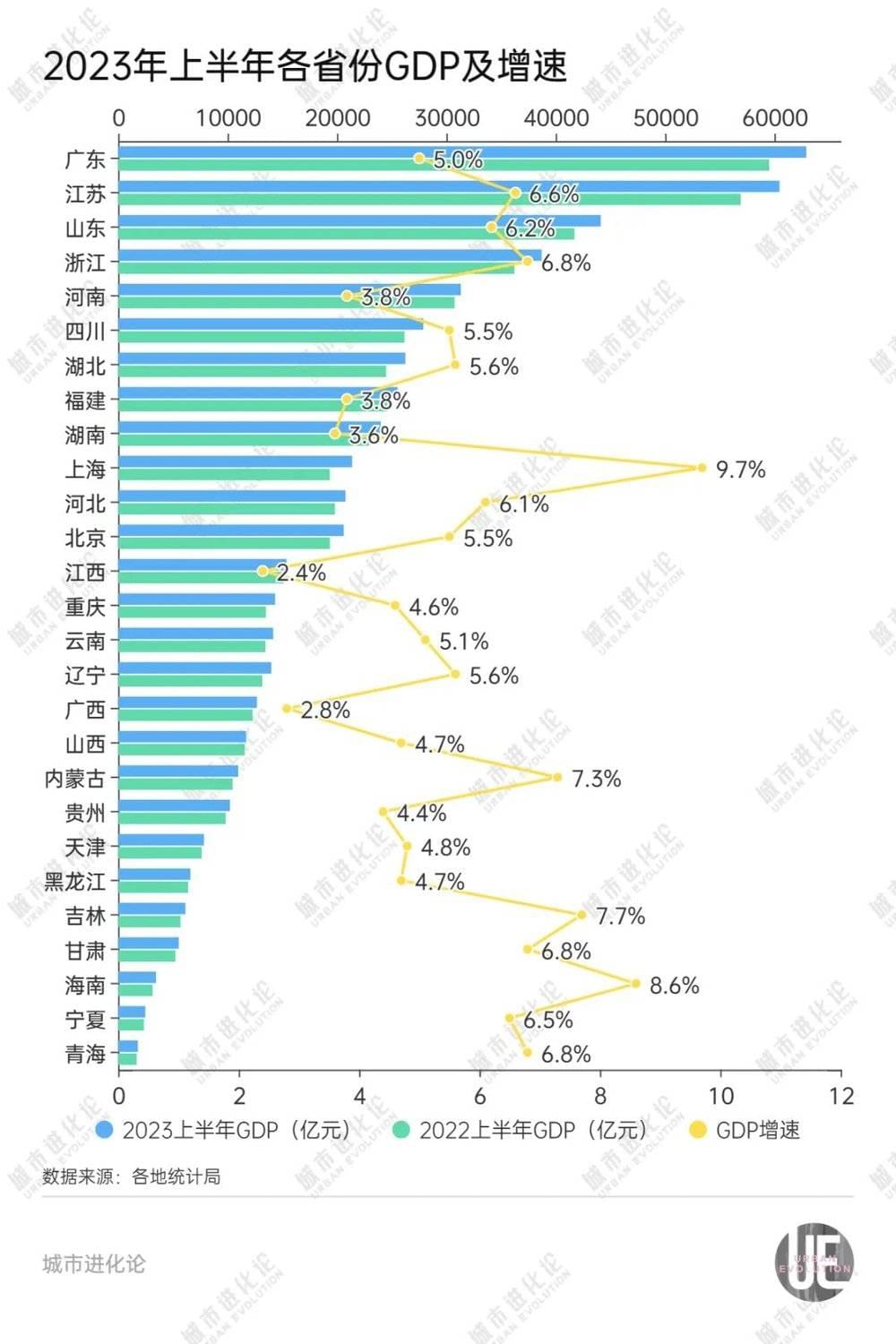

截至目前,除安徽、陕西、新疆及西藏外,27个省份的期中答卷已经出炉。

整体来看,共有15个省份GDP增速跑赢全国平均水平,上海以9.7%的增速位列第一,江苏则以3556.2亿元的增量居首。

分区域来看,东中西部省份表现出比较明显的板块特征——长三角挑起大梁,中部省份增速垫底,西部资源省份依靠能源优势增势可观,东北地区部分延续一季度的回暖走势。

经济数据的表象之下,既有短期之“形”,也暗藏长期之“势”。按照中央政治局会议要求,进入下半年,更要坚定信心、乘势而上,巩固经济回升向好基础,不断推动经济运行持续好转。

长三角挑大梁

以5.5%的全国水平为基准,已公布上半年数据省份中,有12个省份GDP增速低于全国水平,13个省份高于全国水平,北京、四川与全国持平。

东部10个省份中(按国家统计局划分口径,下同),广东(5.0%)、福建(3.8%)和天津(4.8%)GDP增速低于全国平均水平,长三角地区无论是经济总量还是增速,都挑起了大梁。

由于去年疫情影响导致基数较低,今年上半年上海以9.7%的增速遥遥领先众省份,包括第二产业增加值同比增长15.1%、固定资产投资同比增长37.2%、社消零总额同比增长23.5%、货物进出口总额增速11.4%等分项数据,也表现得格外亮眼。

年初,为了大力提振市场预期和信心,上海制定了“提信心扩需求稳增长促发展”行动方案,也定下“5.5%以上”的全年经济增长目标。上半年的成绩单,展现出其明显恢复态势。

紧随其后的海南亦是类似的逻辑,在去年上半年增速为1.6%的基础上,今年海上半年海南增速录得8.6%,在已公布数据省份中排名第二。

江苏、山东、浙江三个经济大省的GDP增速均在6%以上,分别是6.6%、6.2%和6.8%。三地的经济总量位次也非常稳定,依旧排位第二、第三与第四。

值得关注的是“老二”江苏,与“老大”广东的经济总量都首次突破6万亿元,但相比去年同期,今年上半年江苏GDP增量为3556.16亿元,位居全国第一。江苏的绝对增量更多,增速也更快,缩小了与广东的差距。

针对广东低于全国同期0.5个百分点的增速,广东省统计局局长杨新洪在接受媒体采访时给出解释:

“无法忽视的客观现实是,全球经济增长低迷,主要经济体增长乏力,外部环境更趋复杂严峻,外向型特征明显的广东首当其冲,风口浪尖的承压剧增。与此同时,受全球市场影响,消费电子行业增速趋缓,燃油车市场持续低迷,石化行业整体走弱,钢材、陶瓷等建材需求不足……广东多个支柱及优势产业进入行业调整期,发展压力进一步加大。”

同时,杨新洪提到,“在如此庞大的经济体量基础上,广东GDP每增长1个百分点,都意味着更大的增加值,也意味着要保持GDP稳步增长,广东更要付出加倍努力”。

再看京津冀地区,今年上半年,河北和北京经济总量首次突破2万亿元。增速方面,河北持续发力,以6.1%的经济增速领跑京津冀,北京与全国5.5%的速度持平,天津的增速则只有4.8%。

今年上半年,天津固定资产投资(不含农户)同比下降16.0%。分产业看,主要是第三产业投资下降26.8%;分领域看,主要是房地产开发投资下降46.7%。

天津对于今年的经济预期已经比较“保守”,把全年增速定在“4%左右”,是唯二低于全国“5%左右”目标的省份之一;另一个是北京,其全年目标定在“4.5%以上”。

北京的经济增速则主要受工业影响,具体而言就是疫苗生产。据北京统计局披露,今年一季度,北京规上工业增加值下降7.4%,剔除疫苗因素则上涨1.8%;今年上半年,北京规上工业增加值同比下降1%,剔除疫苗因素,则是增长4.6%。

对比两次统计数据,疫苗下滑带来的影响,已逐渐释放。另一个信号是,北京规上工业增加值从4月份开始转正,已连续三个月保持增长。由此可以预期,北京整体经济走势将回归日常。

中部增速垫底

再看中部地区,除安徽外,中部五个省份已公布上半年经济数据。从增速来看,只有湖北高出全国0.1个百分点,山西(4.7%)、河南(3.8%)、湖南(3.6%)、江西(2.4%)都比全国水平低。放到全国来看,这个板块的增速可以说是“吊车尾”。

2022年一路高光的江西,给2023年的增长增添了难度。从今年一季度开始,江西GDP增速骤然下降,同比增速只有1.2%,排在31个省份最后一名。到了今年上半年,GDP同比增长2.4%,比全国平均水平低3.1个百分点,又暂时位列倒数第一。

近年来一直实施工业强省战略、推动新兴工业大省向新兴工业强省迈进的江西,去年为什么快、今年为什么慢,其实都与工业息息相关。

今年一季度,江西第二产业是负增长,全省规上工业增加值同比下降2.8%,十大重点行业呈现“五增五降”,而且“受上年同期基数较高及需求不足导致部分行业不景气影响,工业增速出现回落”。

到了今年上半年,江西十大重点行业从“五增五降”恢复为“七增三减”,规上工业增加值从“下降2.8%”回升至“增长2.9%”,但全省三产结构(4.7:43.8:51.5)进一步向三产倾斜,二产较去年同期“回落1.7个百分点”,三产首次占比过半。

而且,今年6月,江西工业经济“仍面临动力不强、需求不足以及部分地区、行业下行压力较大等问题”。下一阶段,“确保工业经济持续稳定恢复”成为重点。

和江西类似,湖南也是去年风光、今年低谷。去年全年,湖南4.5%的增速位列全国第三,今年上半年,湖南3.6%的增速暂时位列全国倒数第三,仅高于广西和江西。

7月3日,湖南省政府常务会议研究了上半年全省经济运行情况。会议指出,要“做好经济形势预测分析,认真分析透当前经济运行的真实状况,分析透历年历史欠账给我们可能带来的影响,分析透当前经济运行的主要问题和下一步的重点工作”,并且要“坚持依法依规、实事求是做好统计工作,确保当期数据真实准确,客观反映经济运行趋势和态势”。

升降分化明显

12个GDP增速低于全国的省份,3个在东部地区,4个在中部地区,还有4个在西部地区,1个在东北地区。不过,后两个板块省份的成绩,有好有次、分化明显。

西部地区12个省份中,陕西、新疆、西藏还未公布具体数据。看GDP增量,四川相比去年上半年增加1724亿元,这一数据在全国能排到第七名,其余8个省份的GDP增量都在千亿元以下。看GDP增速,云南(5.1%)、重庆(4.6%)、贵州(4.4%)、广西(2.8%)低于全国平均水平。

上半年,“水电大省”云南曾遭遇缺水危机。作为全省发电主力的水电,上半年发电量下降23.6%。从用电端看,其工业用电量也下降1.6%,主要影响的是采矿业和电力、热力、燃气及水生产和供应业。

不过,云南的工业也有亮点。近两年,电子信息设备制造业成了云南烟草、电力、有色之外的第四大支柱产业。今年上半年,电子行业增加值对云南规上工业增速贡献率达78.1%,是贡献最大的行业。

重庆则吃了电子行业的亏。上半年重庆的支柱行业中,汽摩、材料为全市工业经济作出近九成的贡献,而第一大产业电子产业增加值同比下降3.9%,拉低规上工业增速0.7个百分点。分产品看,计算机整机产量同比下降18.7%,显示器下降10.6%。

较高的GDP增速,同样出现在西部这个板块,内蒙古(7.3%)、甘肃(6.8%)、青海(6.8%)、宁夏(6.5%)在全国平均水平之上。这四个省份有个明显共同点:能源工业——内蒙古的煤和风电,甘肃的有色金属,青海的太阳能与锂,宁夏的煤和硅。强劲的工业为整体经济增速奠定了基础。

内蒙古自治区统计局副局长汪传敬介绍,上半年“煤炭产能持续释放,规模以上工业原煤产量稳居全国第2位,日均产量稳定在300万吨以上;电力生产持续加快,规模以上工业发电量保持全国首位,上半年累计外送电量达到1388.1亿千瓦时,日均外送电量再创新高”。

甘肃也实现了工业较快增长,有色、石油开采、石油加工、电气机械、烟草等重点行业对经济“拉动有力”。

青海有41.5%的主要工业产品产量保持增长,其中多晶硅同比增长4.4倍,单晶硅增长1.8倍,太阳能电池增长1倍,化学纤维增长1.4倍,碳酸锂增长48.9%。

东北三省表现不一。辽宁和吉林延续今年一季度的回暖势头,吉林上半年GDP增速为7.7%,辽宁为5.6%。两省消费市场复苏比较明显,社消零增速分别为9.1%(辽宁)和15.6%(吉林),在已公布省份中排名靠前。

黑龙江是东北的“例外”,上半年增速只有4.7%,不仅比全国少了0.8个百分点,比它一季度的增速也减少0.4个百分点。从三产数据来看,黑龙江二产增加值同比增速下降0.1%。

三地的增速走势出现分野,但不容忽视的是东北地区“投资”这驾马车已经有了变化。央企领投的5000亿大单,涵盖工业、农业、能源、基础设施等多个领域;宝马集团宣布在辽宁追加100亿元投资……过去是“投资不过山海关”,现在有了“山海关不住”的迹象,国家队、市场力量正在加码东北。

过去十年,这个地区的增速都低于全国平均水平,如今意识到“退无可退”的东北,也开始了绝地反击。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:吴林静