本文来自微信公众号:芯智讯 (ID:icsmart),作者:浪客剑,原文标题:《ASML二季度中国大陆营收占比升至24%,浸没式DUV销量环比大涨56%!》,题图来自:视觉中国

7月19日,荷兰光刻机大厂ASML公布了2023财年二季度财报,该季度净销售额为69亿欧元,同比增长27%,环比增长2%,接近此前给出的指引(65至70亿欧元)上限;净利润为19亿欧元,同比增长38%,环比下滑0.7%;毛利率为51.3%,超出之前给出的(50%至51%)指引上限。

ASML总裁兼首席执行官Peter Wennink表示,“我们第二季度的净销售额为69亿欧元,处于我们指导的高端,毛利率为51.3%,高于指导水平,主要是由于该季度额外的沉浸式DUV收入。事实上,我们销售的浸没式光刻系统比我们预期的要多。除此之外,我们在第二季度开始确认浸没式光刻系统的快速发货的收入,也给了我们一些额外的销售额和利润。因此,这也就是第二季度毛利率数据良好的原因。”

DUV销量大幅增长,来自中国大陆收入占比大幅增长至24%

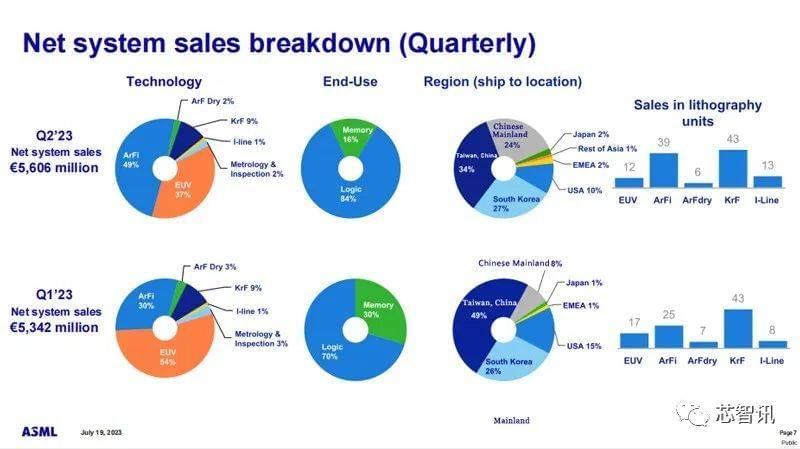

从具体的收入来源看,按设备技术划分,ASML二季度来自ArFi设备(浸没式DUV光刻设备)的营收占比为49%,相比今年一季度增长了高达19个百分点。EUV设备的营收占比为37%,相比今年一季度降低了17个百分点。这或许与一季度ASML披露,除NXT:1980系列外,其他浸没式DUV光刻机将受荷兰政府出口管制有关。

从具体的各类型设备的销量来看,ASML二季度EUV设备销售了12台(相比一季度减少了5台)、ArFi设备销量为39台(相比一季度增长了14台,环比增长56%),ArFdry设备销量为6台,KrF设备销量为43台,i-Line设备销量为13台。与一季度相比较,ArFi设备销量增幅最大,增加了14台。

对于为何二季度EUV销量下滑和DUV设备销量的大幅增加,Peter Wennink解释,“虽然我看到一些初步的报告显示,一些终端市场似乎正在触底。但我们的客户仍在处理相对较高的库存,客户的产能利用率也处于低位。在我们的EUV业务中,我们看到需求时机发生了一些变化。这在很大程度上是由晶圆厂的准备情况推动的。可能一些晶圆厂还没有准备好,为什么?存在技能问题。

当然,宏观经济形势也有一些因素,人们对这种半导体下降周期的持续时间有些担忧。在DUV上,需求仍然高于我们的生产能力。当然,DUV也受到了我在EUV上所说的话的影响。因为我们已经看到了行业中不同细分市场的需求出现了一些挤出。

然而,我们的中国客户在过去两年中的需求满足率远远低于50%。所以,我们的中国客户说:我们很乐意接受别人不想要的机器。因为他们的工厂已经准备好了。因此,当有可用的设备时,他们会拿走这些设备。所以,总的来说,我们的DUV业务看起来仍然相当强劲。”

从终端应用来看,二季度来自逻辑芯片制造领域的设备销售收入占比高达84%,来自存储芯片制造领域的设备销售收入占比降至16%,相比一季度减少了14个百分点。这应该与自去年下半年以来,存储芯片市场持续下滑,导致三星、SK海力士、铠侠、美光等头部存储芯片厂商大幅削减资本支出,并开始减产存储芯片有关。特别是三星,在今年二季度开始了大规模的存储芯片减产。

从地区来看,ASML二季度来自中国台湾的销售收入占比为34%,相比一季度降低了15个百分点;来自中国大陆的销售收入占比为24%,相比一季度的8%,大幅增加了16个百分点,增长了200%,这似乎也进一步印证了前面的猜测;来自美国的销售收入占比为10%,相比一季度减少了5个百分点;日本和EMMA地区的销售收入占比均为2%,相比一季度均增长了1个百分点。

Peter Wennink解释称:“由于持续的宏观经济不确定性,我们不同细分市场的客户目前更加谨慎,不过预计他们的市场稍后会复苏。此外,复苏斜率的形状仍不清楚。然而,我们高达约380亿欧元的积压订单为我们应对这些短期不确定性提供了良好的基础。”

另外,第二季度的安装基础业务收入为13亿欧元。二季度的净预订量为45亿欧元,其中16亿欧元为EUV设备。来自存储厂的新增订单占比环比提升了10个百分点。

三季度及全年指引

ASML预计,第三季度净销售额在65亿欧元至70亿欧元之间,毛利率约为50%。预计研发成本约为10亿欧元,SG&a成本约为2.85亿欧元。

“由于DUV收入强劲,尽管不确定性增加,ASML预计2023年将实现强劲增长,净销售额将增长30%(相比一季度时预期的25%增加了5个百分点),毛利率与2022年相比略有改善。”Peter Wennink表示。

关于出口管制

对于荷兰政府正式出台的新政策,Peter Wennink在财报会议上回应称,“这或多或少与我们一个季度前沟通的内容一致。我认为这本身并不是什么大意外,它将于9月1日生效,涉及我们所说的先进DUV浸没系统,即ASML NXT:2000i和后续编号的产品。这与EUV无关,因为EUV之前就已经受到出口限制。”

Peter Wennink进一步表示:“一些媒体报道说,美国政府正在考虑采取一些额外措施。这当然是推测性的。我们不知道它是什么。要想真正得到最终的答案,我们只能等待。但据我们所知,它不会对我们之前所说的产生重大影响。因此,总的来说,当你审视出口控制措施的总体情况时,我们预计2023年不会产生重大影响。但不包括我们在去年资本市场日期间给出的长期前景。”

DUV快速发货收入确认提前

在今年二季度ASML通过快速发货的形式(先交付给客户,然后在客户那里进行相关测试,完成后确认收入),运送了一些浸没式DUV和EUV。

但是,Peter Wennink表示,在浸没式DUV测试方面,ASML与客户达成了协议,基本上会有一个简化的测试协议。客户认为,当ASML将机器从荷兰工厂运出时,基本上可以确认收入。而不是在客户现场进行安装时收取收入。这就意味着ASML在2023年将会有7亿欧元的原本属于后确认的收入入账。

此前,ASML认为从2023年推迟到2024年确认的收入将会是一季度时所预测的30亿欧元,现在实际上需要推迟到2024年确认的金额要减去7亿欧元,即为23亿欧元,而这些递延的金额都是EUV销售额。也就是说,由于发货速度快,递延收入现在只适用于EUV设备。

2023年DUV销量将增长50%,EUV销量将增长25%

基于此,Peter Wennink预期,在DUV系统上,预计将比之前提到的375个单元运送更多的系统。除此之外,ASML还可以在运输时确认收入,而不是在客户现场安装DUV浸没系统时确认收入。总的来说,这使得ASML今年的浸没式DUV销量更高。

“我们最初预计今年DUV销量将增长30%,但现在将增长50%。因此,DUV业务比我们之前所说的要健康得多。至于EUV系统,我们看到需求在时间上发生了一些变化。在很大程度上是由工厂准备情况驱动的。制造厂还没有准备好,所以我们会稍后发货(这里似乎印证了此前台积电要求EUV延迟发货的传闻)。这意味着,今年EUV收入最初40%的增长率将降至25%左右。”Peter Wennink说到。

在基础安装方面,当客户减少已安装基础设备的利用率时,也就不需要进行升级,这也反映了宏观经济形势以及客户对升级的谨慎或保守态度。因此,ASML预计今年的装机数量与去年相比将保持不变,而不是原来预期的5%的增长。

基于更高的DUV销量,EUV销量的下滑,持平的安装数量,ASML预计2023年总销售额将同比增长30%,高于上个季度预测的25%增长率。

2024年及更远期预期

Peter Wennink表示,“如果你看看2024年,它将受到宏观经济发展的驱动。我们之前说过,宏观经济显示出更高的利率、更高的通货膨胀数字,以及对衰退的一些担忧。这实际上意味着,我们都认为今年会看到的,将是2023年下半年的复苏,我认为这将是今年晚些时候,这就是现在的普遍看法。”

“ASML有一个非常坚实、强大和健康的积压订单,价值约380亿欧元。最重要的是,当我们看到客户对我们的坚定需求,以及明年的良好积压订单时,我认为我们看到了2024年非常明显的增长机会。然而,考虑到所有增加的不确定性,我认为现在给出2024年的任何预测还为时过早。当我们处于半导体下行周期时,这是正常的。我们必须一个季度接一个季度地逐季度进行研究。我们将密切关注复苏的拐点。”Peter Wennink说道。

对于2024年之后更远期的预期,Peter Wennink认为,“当你考虑人工智能时,其中一些大趋势甚至比我们想象的更重要。但这不仅是人工智能,也是能源转型,是汽车的电气化,是工业物联网。它是由传感器和执行器驱动的一切。因此,实际上,我们看到整个半导体领域都有非常强劲的增长。无论它是成熟制程的还是先进制程的。由于这些大趋势,我们仍然对去年年底给出的远期目标充满信心。”

ASML此前预计,到2025年,其销售额将达到300亿至400亿欧元,毛利率将在54%至56%之间。如果看到更远的2030年,销售额预计将在440亿至600亿欧元之间,毛利率将在56%至60%之间。

“我们对ASML公司的长期未来有着非常强大的信心,甚至更强大的信心。”Peter Wennink非常有信心地说道。

本文来自微信公众号:芯智讯 (ID:icsmart),作者:浪客剑