本文来自微信公众号:甲子光年 (ID:jazzyear),作者:李晗、朱悦,题图来自:视觉中国

谁也无法想到,在这一轮AIGC浪潮中,一些AI公司还没来得及颠覆行业,自己却快被颠覆了。

7月12日,美国AIGC独角兽Jasper联合创始人Dave Rogenmoser在职场社交网站LinkedIn发布公告,“鉴于行业的巨大变化,为了集中精力并调整资源,团队将开启裁员”。Jasper的产品主管Jeremy Crane也在本月初离职,任职不到一年。

这家成立于2021年的独角兽,在去年10月刚刚完成价值1.25亿美元的融资,是AIGC领域成长最快的公司之一。

同样传出裁员消息的还有无代码AI营销平台Mutiny,曾获得红杉资本、老虎全球基金的投资。前员工在LinkedIn发帖称,Mutiny上月底裁员约30%。

AIGC的人才争夺战仿佛还在昨日。这两家获得巨头青睐,发展势头正盛的公司为何在此时裁员?

答案与ChatGPT有关。2022年11月30日,OpenAI发布ChatGPT,在推出仅两个月后,其月活用户就已经突破1亿人,给这些在大语言模型(LLM)基础上开发应用的初创公司带来了沉重一击。

金沙江创业投资基金主管合伙人朱啸虎就曾表示,“ChatGPT太强大了,对创业公司很不友好”。

从历史的脉络来看,在技术发生重大变革的时期,初创公司往往是机会的掌握者。在当下的生成式AI浪潮中,相较于需要大量投入的大模型,创业者在应用层有更多的创业机会。但是当大模型公司开始推出自己的应用,应用层的初创公司该怎么应对与前者的关系,又该如何构建属于自己的护城河?

近期著名创业孵化器Y Combinator在一场讨论中,直接提出了灵魂拷问:“OpenAI会杀死所有创业公司吗(Will OpenAI Kill All Startups)?”

这个问题的答案不仅决定了中小创业公司的命运,也关乎着更大的、也更重要的AI生态系统的构建。

AI开放海洋中的“鲸与䲟鱼”

ChatGPT之前,Jasper无疑是AIGC领域最受瞩目的明星独角兽。

2020年,OpenAI发布GPT-3——ChatGPT底层大模型的上一个版本,在人工智能领域引起了不小的震动。Jasper创始人Dave Rogenmoser敏锐地察觉到了GPT-3所蕴藏的商机,凭借着上一次创业项目的投资人Y Combinator的关系,Jasper在2020年12月就获得了GPT-3访问权限。

GPT-3早期具有学习成本高、调用不便等问题,不能同用户直接对话。Jasper在GPT-3的基础上进行高精度的前端提示和交互界面设计,再利用团队营销经验对模型精调。Jasper提供AI生成文本功能,并为营销人员提供定制化模板,自动生成博客文章、新闻稿件、广告文案等文本内容,在媒体工作者、营销人员中大受欢迎。

2021年Jasper一经推出便迅速获得成功。同年10月,Jasper就获得了8500万美元的A轮融资。2022年Jasper年营收预计达到6000万美元,成立仅18个月后就达到了15亿美元的估值。

“他们得到了一个巨大的机会。”Coatue资本的联合创始人兼高级董事总经理Thomas Laffont说,“Jasper 处于领先地位,产品与市场明显契合。他们还敲定了一批拥有各种专业知识的优秀投资者。”

然而,ChatGPT的横空出世,改变了这一切。

GPT-3是Jasper的业务支柱。在GPT开发早期,Jasper和OpenAI是良好的合作伙伴,一方给技术,一方给反馈,双方各取所需。但核心技术在对方手中,Jasper终究是基于GPT的二次开发。对于没有自研大模型的Jasper来说,不管取得的成绩多么辉煌,这场交易注定是危险的。

“当Altman已经成为AI开放海洋中的鲸时,Rogenmoser更像是一条䲟鱼(remora),这是一种附着在鲸类动物身上并以残骸为食的鳍状鱼。OpenAI需要像Jasper这样的合作伙伴来支付账单,但对后者的需要程度,远不如Jasper对OpenAI的依赖。”The Information作者Arielle Pardes评价道。

ChatGPT的推出就将这种风险展露无遗。经过两年的迭代和RLHF技术支持,ChatGPT不仅能够听懂用户指令,而且可以利用自然语言与用户直接对话。

简单来说,大语言模型和用户之间不再需要“中间商”促成交易了。

同时,ChatGPT的免费发布也让Jasper面临更大的窘境。尽管Sam Altman已经强调“不会试图与我们的合作伙伴竞争” ,但当用户可以免费获得ChatGPT 时,谁会为Jasper每月支付49美元?

受到ChatGPT冲击的不止是Jasper一家公司,所有做文本相关产品的公司,都会面临类似的风险。

比如,Grammarly是一家估值超百亿美元的AI写作助手公司。ChatGPT发布之后不久,很多用户就意识到,ChatGPT强大的文本生成功能,或将覆盖Grammarly引以为傲的核心竞争力——优秀的拼写、语法审校能力。再加上悬殊的价格差距,Grammarly不再是一个高性价比的选择。

“这么多年我一直用Grammarly帮我修改英文,但ChatGPT实在是太厉害了,比Grammarly实在好太多了。ChatGPT知道我在讲什么,但是Grammarly并不知道。”一位留学生这样说。

OctoML公司首席执行官Luis Ceze也表示:“如果像Grammarly这样的公司不尽快找到自己独特的竞争模式,那么他们很快就会被其他整合了LLM的文本界面所取代。”

为了应对生成式AI的冲击,今年4月Grammarly也推出大语言模型工具GrammarlyGO,已经开放了快速生成文稿、修改文本长度、回复邮件等功能。

Grammarly首席执行官Rahul Roy-Chowdhury也表示“Grammarly正在超越修改和更正文本的传统业务,转向撰写内容”。

“套壳产品”失去市场

很难有明确的数据说明,现在究竟有多少基于GPT系列或其他大模型开发的产品。和Jasper一样,这些产品背后的一些初创公司也岌岌可危。

其中大多数直接调用大模型的公司往往没有过于复杂的商业逻辑——用户输入信息,调用微调后的大模型进行处理,向用户输出信息,很快就完成了一个闭环。印证到Jesper上便是,用户输入需求,接着处理出一篇文章完成输出。

大模型公司在进行模型迭代或推出类似产品时,很有可能轻易地覆盖甚至超越了这些产品的功能和价值。因为,在本质上它们只是大模型的“套壳产品”。

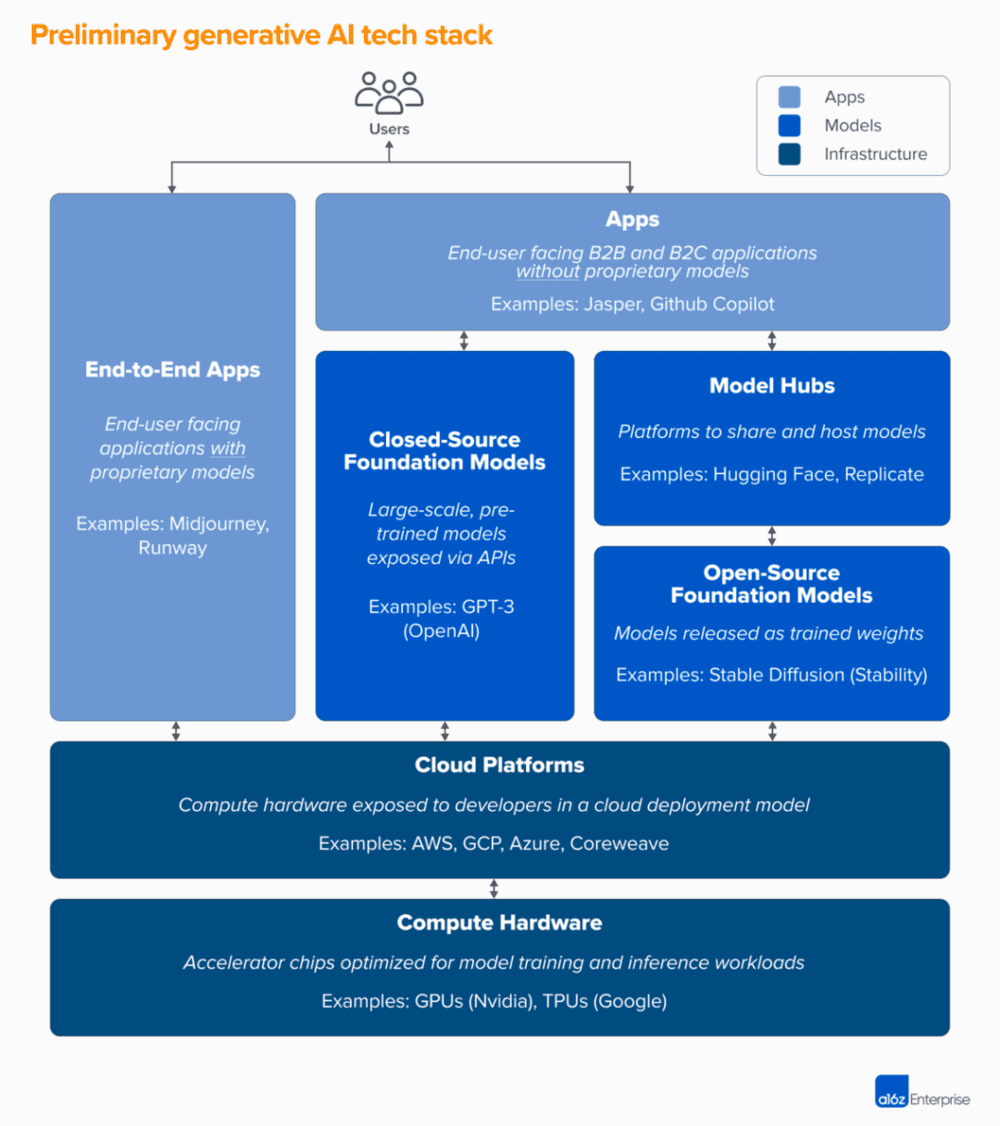

硅谷知名风投机构A16Z描绘了目前生成式AI技术栈的图景,相较于自身拥有模型的应用,没有模型的应用需要紧紧依靠大模型公司的支撑。“Jasper们”和OpenAI的竞争,本质上是应用层与模型层的竞争。

出门问问创始人李志飞曾在朋友圈表示,“ChatGPT的发布把很多浅层用户从Jasper那里吸走了”。

生成式AI技术栈

图片来源:A16Z

在发展初期,依靠大模型供应商是应用层公司起步甚至发展业务的好办法。但在初具规模之后,如何处理模型与应用之间的关系,成为了生成式AI应用公司不得不面临的重大问题。

一种看法是,模型即服务(Model as a Service),这足以让一个小型的开发团队快速迭代,并随着技术的进步及时更换模型供应商。Jasper确实也这么做了,除了OpenAI的模型之外,Jasper在其产品中还纳入了其他开源模型,例如GPT-J、GPT-NeoX、T5和BLOOM。

另一种看法是,对专有的产品数据进行重新训练,自研大模型。李志飞也提到,“面对专业用户,Jasper原本存在一种可能的路径,那就是自建大模型、开发出独特的满足专业用户的产品feature,从而留住专业用户”。

但同时他也认为,这并不是一条乐观的道路。自研大模型对团队的资金和人才有更高的要求,初创公司很难具备科技巨头的财力、物力、人力。况且,在美国以OpenAI为代表的几家头部大模型公司已经逐渐占据主导地位,部分开源大模型也基本完成了生态建设。

这也是为什么,做AIGC应用领域的创业公司这么多,大模型却还是巨头们的游戏。

越来越多的开发者正在提出同一个担忧,如果继续使用OpenAI的API进行应用层开发,OpenAI最终是不是可能会发布和他们竞争的产品?

除了聊天机器人ChatGPT,OpenAI还曾发布过三款产品,文字生成图像工具DALL-E、自然语言转代码系统Codex、自动语音识别系统Whisper:

2021年1月,DALL·E发布,可以从自然语言的文本描述中生成图像。一年后,有更高性能的二代DALL·E 2亮相,目前已面向所有人开放。

Codex是AI代码补全工具Github Copilot的技术支撑,可以实现将简单的英语指令转化为十几种流行的编码语言,于2021年8月通过OpenAI的API发布。

Whisper是一种自动语音识别系统,可以实现99种语言的识别和转录。OpenAI在2022年9月开源了Whisper,并在2023年3月与ChatGPT API一起发布了Whisper的API版本。

不过,现在可以确定的是,OpenAI已经暂停了推出更多产品的步伐。

在今年5月,OpenAI联合创始人兼CEO Sam Altman在Humanloop CEO组织的闭门讨论中表示,OpenAI不会在ChatGPT之外发布更多的产品。

Sam Altman表示,历史上伟大的平台公司都有一个杀手级应用。ChatGPT的愿景是成为一个超级智能的工作助手,而许多其他GPT的用例OpenAI将不会触及。

在Y Combinator组织的名为“OpenAI将杀死所有创业公司?”的讨论中,Y Combinator董事总经理Michael Seibel认为,“OpenAI和Anthropic等公司实际上是在努力构建AGI,他们不是在努力构建AI驱动的CRM(客户关系管理系统)或更好的搜索之类的东西”。

OpenAI和人工智能对初创公司的影响有待观察,但历史表明,每一次技术产生重大变革的时期,技术革新通常会给初创企业带来更大的机会,而不是压制。

浏览器时代,网景的发布阻止不了之后微软IE、Google的发展;移动互联网时代,iPhone的诞生揭开了Meta、Uber等一众移动应用厂商崛起的序幕。

目前来看,ChatGPT所冲击的只是基于GPT二次开发的“套壳产品”,OpenAI带来的AI技术变革,将催生出新的令人惊叹的初创公司。

AI应用路在何方?

据不完全统计,ChatGPT爆火后的七个月内,全球大模型数量已多达数百个,仅中国就至少有80个。今天,基础大模型已经初步形成互联网大厂、AI科技公司、明星初创公司、学界科研机构等多方势力“百模大战”的格局。

大量的资金、人才、技术涌入了基础大模型,而对于应用层的讨论声音要小很多。大模型是基础设施,需要通过应用才能和用户产生关系。这是一个更大的生态。

百度创始人、董事长兼首席执行官李彦宏认为,生成式AI将催生新产品、新业态,会有很多创业和投资,大模型时代最大的机会在于应用层。他曾表示,“在应用层,将会出现全新的、十倍于现在微信和抖音的创业机遇”。

AI应用层的变革主要分为两类,一种是常见的基于大模型做既有产品的升级,代表公司为微软、Salesforce、阿里巴巴等科技巨头,以及大量的中小软件公司。

微软已经将OpenAI的大模型能力,引入其全系产品中,包括New Bing搜索引擎、Microsoft 365 Copilot、Windows Copilot,国内阿里巴巴旗下的钉钉,也基于旗下通义千问模型进行了改造。

传统SaaS公司正在快速接入AI。在细分行业领域,AI产品多应用在销售、咨询、管理等产业场景中,帮助企业打造竞争壁垒。以全球排名第一的CRM厂商Salesforce为例,Salesforce坚持AI+数据+CRM战略,在2023年推出两个AI产品EinsteinGPT、SlackGPT。

另外一类,则是基于AI大模型的原生应用,但目前尚未爆发。

以最近爆火的Agent为例,Agent作为人与LLM的中介,可能会挑战原有平台的分发机制,用户不再依赖平台使用软件,而是直接与Agent互动获取服务,过去SaaS也可能会变成AaaS(Agent as a Service)。新的产品逻辑将进一步降低用户使用技术的门槛,并渗透到新的使用场景。

无论是既有的互联网产品还是正在成长的AI原生应用,在大模型时代都有可能经历新一轮洗牌。金山办公技术总监熊龙飞告诉“甲子光年”:“关键在于,要构建自己的技术壁垒。”而且,过去的积累与面向未来的投入都很重要。

应用层公司的核心壁垒不仅仅在于模型能力,产品设计、数据管理、服务网络等方面同样重要。

以Grammarly为例,有用户告诉“甲子光年”,“Grammarly主要应用场景有键盘输入法、浏览器插件和各个终端应用。ChatGPT在论文写作或者满分作文上兴许能用到,但日常沟通还是Grammarly更方便” 。

随着模型能力的发展,算力价值在应用层可能被抹平,数据才是长期的壁垒所在。真格基金管理合伙人戴雨森在之前的一次演讲中表示,“当数据的质量和数量增加时,模型的性能和效果会提升,同时也会增加用户壁垒”。以微信为例,最早期的微信其实没有壁垒,后来通过与众多用户之间的特有关系形成了网络效应,从而产生壁垒。

在大模型可以覆盖的通用场景之外,创业者在垂直领域积累深厚独特的行业数据,或者做冷门领域的先行者,或许更有可能获得成功。

新一轮的AI浪潮无异于大浪淘沙,只有拥有核心本领才能立于不败之地。

本文来自微信公众号:甲子光年 (ID:jazzyear),作者:李晗、朱悦