本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:肖世清、赵景致、李玉雯,编辑:段炼、马子卿、张益铭、盖源源,头图来自:视觉中国

近日,央行货币政策司司长邹澜在国新办新闻发布会上发言指出:“按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”《每日经济新闻》记者注意到,此番央行公开发言后,诸如“现有房贷定价模式是否会因此产生变化”“存量房贷利率下调概率有多大”等问题引发市场关注。

招联金融首席研究员董希淼对记者表示,房贷定价模式并不会因此改变,存量房贷利率调整可有两种做法——直接降(变更合同条款)、间接降(贷款以新换旧)。当然,贷款置换原则上应限于本行,不应鼓励跨行“转按揭”。

“下一步,建议通过市场利率定价自律机制,商定银行存量房贷利率调整的总体原则,建议各家银行总行出台具体方案,明确直接降、间接降的条件、标准、流程。”董希淼称,如果相关规则不尽快确定,预计下周一开始银行支行和客户经理将接到借款人的大量咨询电话。

一、多地银行:暂未收到通知,目前按照合同约定情况执行

7月17日,记者也联系了全国多座城市当地银行,工作人员多表示暂未收到通知,目前按照合同约定情况执行。从咨询的情况来看,目前多家银行处于观望状态,有股份行人士称目前都还在等通知。

记者咨询上海多家银行网点了解到,自上月20号LPR调降10个基点后,个人商业住房贷款利率也随之下调10个基点,目前执行的利率水平是首套4.55%,二套5.25%。而对于存量房贷利率是否会调降,银行网点层面暂无动作。

深圳地区一股份行个贷经理表示,还未收到通知,目前还是按照合同约定利率。

海南海口市一股份行工作人员表示,如果房贷利率和LPR挂钩,银行系统会自动调整,不需要操作。广州市中国银行一支行个贷经理表示,目前没有接到通知,“暂时合同约定多少就是多少,目前存量客户肯定是看合同。”

类似的,记者咨询杭州、南京等地的银行网点关于存量房贷利率是否会调降,得到的回应普遍是“目前没有收到通知”。

工商银行南京某支行工作人员表示,“采取浮动利率的房贷,每年在您的放款月LPR会自动调整,但当时确定的利率加点数是不会变的。”

建设银行杭州某支行工作人员表示,“在客户签订的借款合同上会有规定,个人住房贷款利率每年调整一次。目前暂时没有接到更改利率的通知,如果有这样的情况,银行都会通知到客户的。”

二、业内:降低存量房贷利率是遏制提前还贷势头的好办法

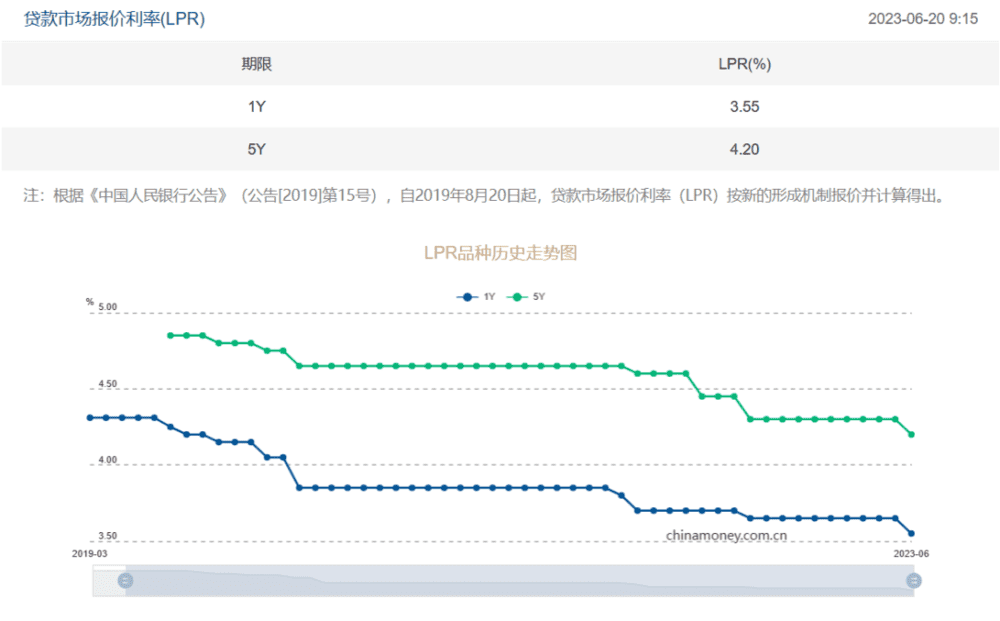

据邹澜介绍,尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。

资料来源:中国货币网

邹澜表示:“提前还款客观上对商业银行的收益也有一定的影响。按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

光大证券固收分析师张旭指出,“降低存量房贷利率是遏制住提前还贷势头的一个好办法,从而减轻后者对商业银行经营的不利影响,并为带动居民消费增长和经济恢复创造有利的条件。”在对存量房贷利率调整时,既可以采取商业银行与借款人自主协商变更合同约定的方式,也可以采用新发放贷款置换原来的存量贷款的方式。

“我们需要说明的是,无论采取哪种方式,其都不会是行政命令式的,而是以市场化、法治化为原则的。事实上,这两种降低存量贷款利率的方式给了金融机构和居民更多的选择权,哪个选择合适就用哪个。”张旭强调。

对于央行为何会在此节点提及存量贷款,董希淼对记者称,从商业银行看,降低部分存量房贷利率或有“一箭三雕”的作用。

一是有助于减少借款人房贷利息支出,稳定和扩大住房消费需求,进而促进房地产市场健康平稳发展;

二是有助于缩窄存量房贷与新增房贷利差,减少居民扎堆提前还款和违规“转贷”行为,为银行留住优质的房贷客户;

三是有助于减轻居民住房消费负担,推动居民将储蓄转化为消费和投资,提振居民扩大消费的意愿和能力。

民生银行首席经济学家温彬认为,对于购房居民而言,降低存量房贷利率将使得其房贷付息压力减轻,增加可支配收入,提升消费预期。

对于银行来说,存量房贷降息会带来利息的损失,尤其是对按揭敞口比例较高的国有大行影响更大;但提前还贷也有望减少,可部分对冲存量按揭降息的影响,整体有利于降低银行流动性风险、稳定资产负债表。

光大银行金融市场部宏观研究员周茂华对记者表示,由于近年来国内宏观经济、房地产市场等方面变化大,导致此前部分购房者的按揭利率明显高于目前新购房贷利率,加之部分业主暂时缺乏合意投资标的资产等,推动部分业务提前还贷。

“鼓励金融机构通过市场化、法治化方式自主协商存量房贷利率及房贷置换等,有助于维护市场契约精神,有效降低部分业主的按揭月供,同时,也有助于缓解少数业主提前还贷的影响等。”周茂华称。

三、存量房贷利率降低可行性多大?专家:决定权在银行

采访中,记者问及当前降低存量房贷款利率是否具有可行性,以及商业银行是否会积极跟进时,多位专家给出了不一致的答案。

董希淼认为,降存量房贷利率对银行特别是大行而言是当下痛苦但长远有利的选择。可在降低存量房贷利率的同时,约定一定期限内借款人不得提前还款。他也强调,对借款人来说,不要因为央行表态就想当然地认为存量房贷利率一定得降、会降——决定权仍然在银行,降或不降都合法合规。

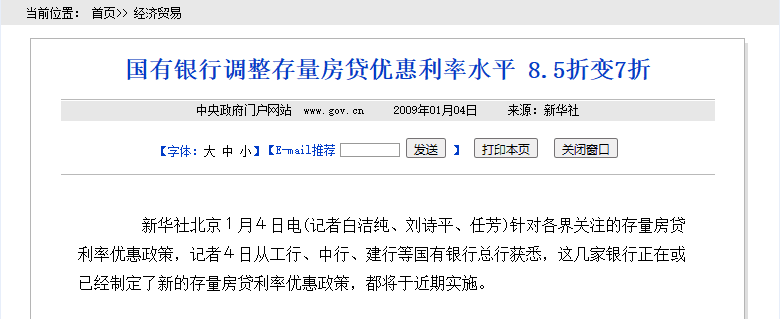

中原地产首席分析师张大伟则对记者表示:“存量房贷历史上曾经出现过调整,2009年一些银行将存量房贷优惠利率水平从8.5折调整为7折,所以市场也一直期待这次也有下调。但实际上,不论是政策基础还是市场规模,存量房贷全面下调的可能性都很低。除非央行托底真金白银补贴,否则商业是很难降低存量房贷利率的。”

2009年,部分银行将存量房贷优惠利率水平从8.5折调整为7折 资料来源:中国政府网

张大伟还指出,从房地产调控角度看,虽然情理上能理解降低存量房贷的诉求,但从房地产政策角度看,调整既有合同,并不利于房地产市场长远稳定。

在张旭看来,如果措施得当,个人房贷早偿的问题是可以得到有效遏制的。首先,提前还贷会使得金融机构迅速损失掉个人房贷这种优质资产,也需要居民在短时间内腾挪出大量的资金,而下调利率是对双方都相对温和的做法。

其次,张旭认为,为了促进存量房贷利率的有序降低,人民银行可以给予一些政策激励。例如,人民银行可设立结构性货币政策工具,对于商业银行符合条件的降息按实际降息金额给予等额或部分的资金激励。再如,人民银行也可以对降息达到要求的商业银行给予定向降准支持。

值得一提的是,个人住房贷款在金融机构各项贷款中的占比较高,房产更是老百姓最重要的财产之一,因此对于存量房贷利率的调整事关重大。张旭表示,应在维护银行支持实体经济的能力和可持续性的同时,更加充分地体现出金融工作的人民性,把老百姓的事情办好。

董希淼认为,从操作上看,可在人民银行指导下,通过市场利率定价自律机制,引导银行降低部分存量房贷利率。具体而言,由各省(自治区、直辖市)市场利率定价自律机制,对利率偏高的存量房贷制定额外打折或减少加点等惠民政策。

“同时还要看到,进一步降低存量房贷利率,将进一步压缩银行利润空间。”董希淼认为,如何既让广大借款人受益,又最大程度降低对银行的影响,需要综合考量、有序推进。考虑到银行近年来持续向实体经济让利、利润增长压力较大,上述措施可为阶段性措施,暂定实施3年,3年之后视情况再研究。

董希淼还表示,“人民银行可通过市场利率定价自律机制,引导银行降低存款利率,进一步压降负债成本,延缓息差缩窄、盈利下滑等压力。此外,人民银行还可对因存量房贷利率下降较多、影响较大的银行,通过额外的定向降准等措施予以支持,提高银行降低存量房贷利率的主动性。”

本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:肖世清、赵景致、李玉雯,编辑:段炼、马子卿、张益铭、盖源源