本文来自微信公众号:珍立拍(ID:zhenlipai),作者:Dr.2(医库公司董事长),原文标题:《医疗健康企业在港股“迷你发行”的综合分析》,题图来源:视觉中国

近两年,港股市场“迷你发行”的股票越来越多,医疗健康行业也不例外。

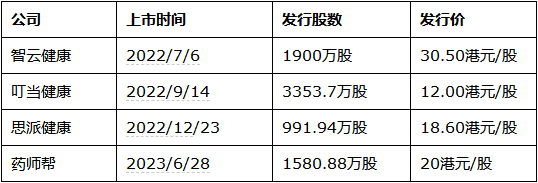

智云健康:2022年7月6日,有着“慢病管理第一股”之称的智云健康成功在港交所主板挂牌上市。全球发售1900万股,募集资金总额约为5.795亿港元。发行价为30.50港元/股,开盘价与发行价相同,市值179.05亿港元。

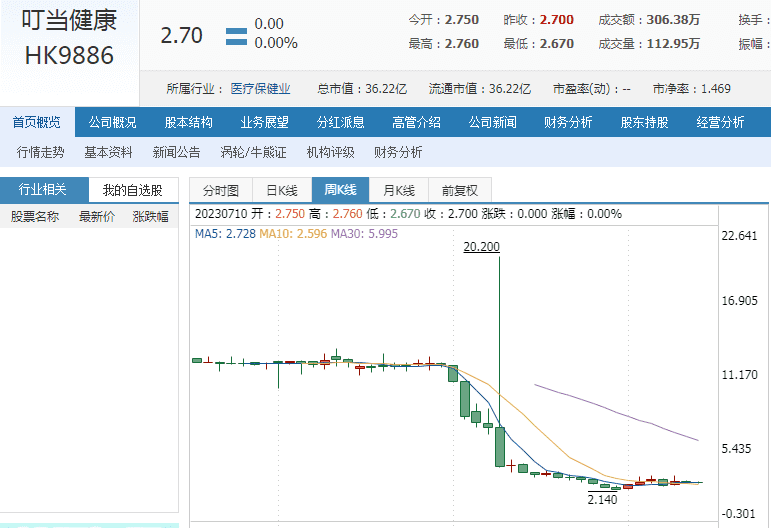

叮当健康:2022年9月14日,叮当健康正式登陆港交所,总计全球发售3353.7万股,IPO募集资金净额为3.42亿港元,发行价为12.00港元/股,开盘价12.34港元/股,较发行价涨2.83%。

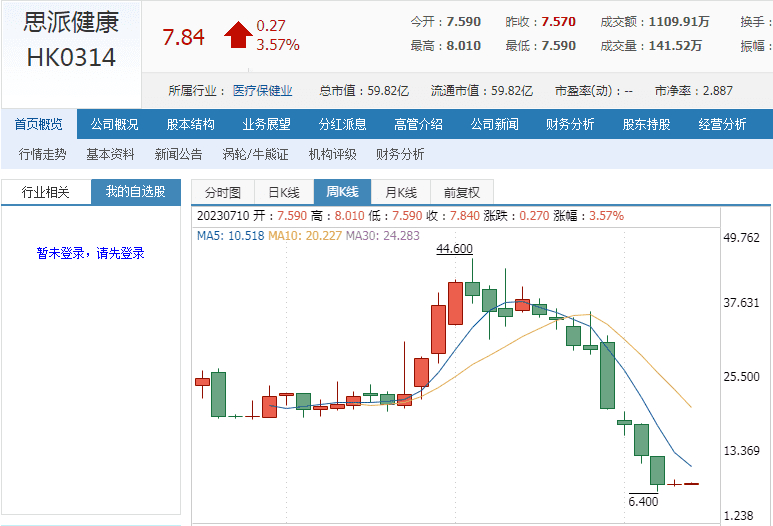

思派健康:2022年12月23日,思派健康登陆港交所,全球发售991.94万股,发行价为每股18.60港元,募集资金总额约为1.85亿港元。

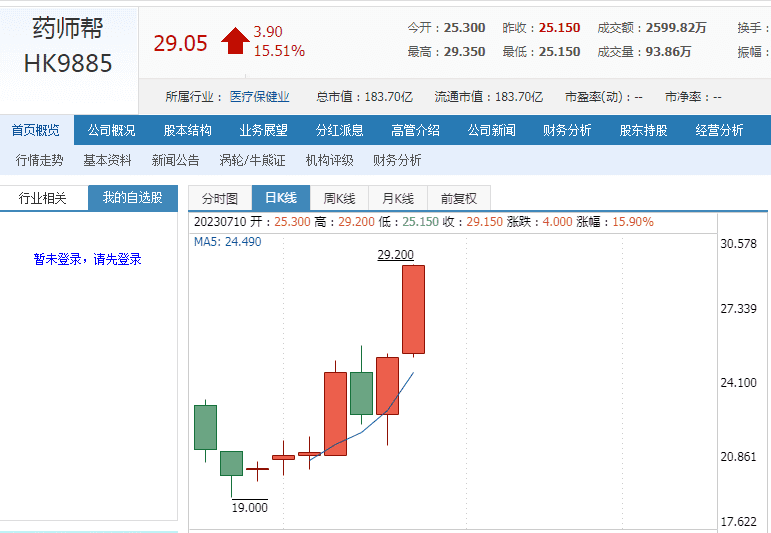

药师帮:2023年6月28日,药师帮挂牌上市。药师帮是一家中国院外数字化医药产业服务平台,本次全球发售股数1580.88万股,全球发售比例约为2.50%,首发定价为20港元/股,开盘价23.05港元/股,按发行价区间中位数计,约募3.32亿元,此次公司引入1位基石投资者,占全球发售的30.21%。

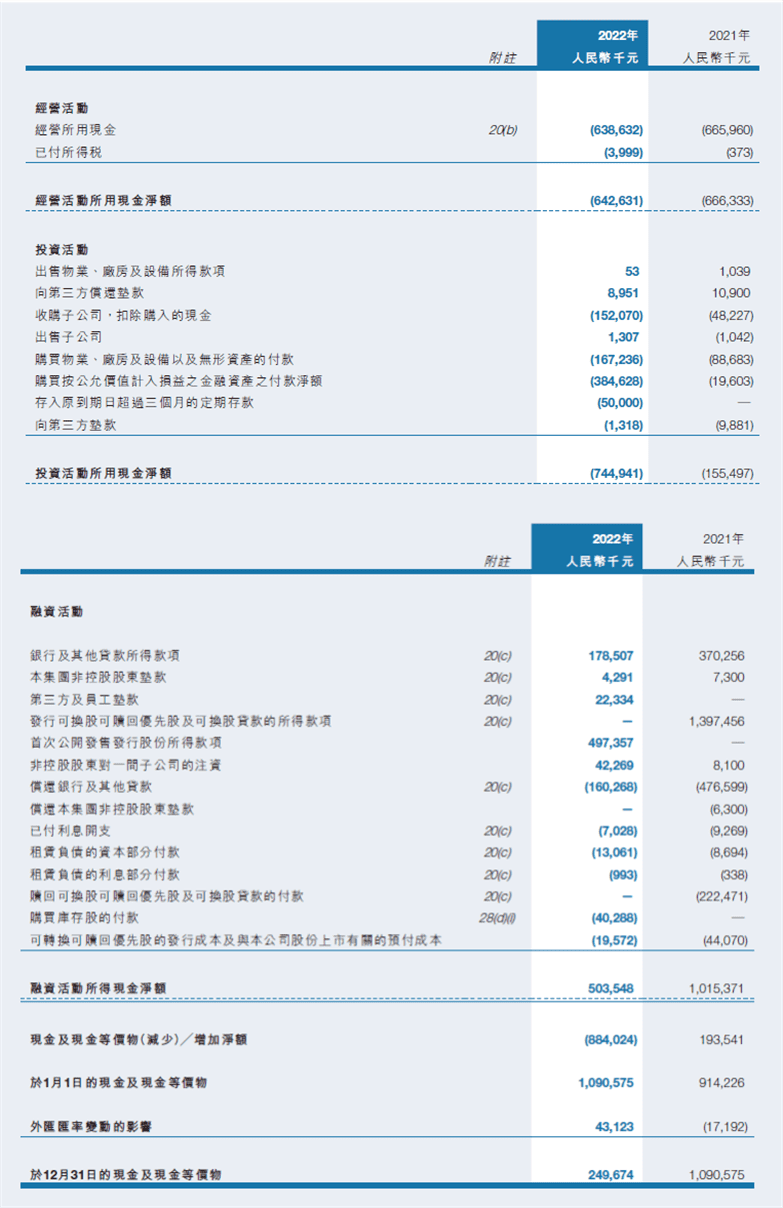

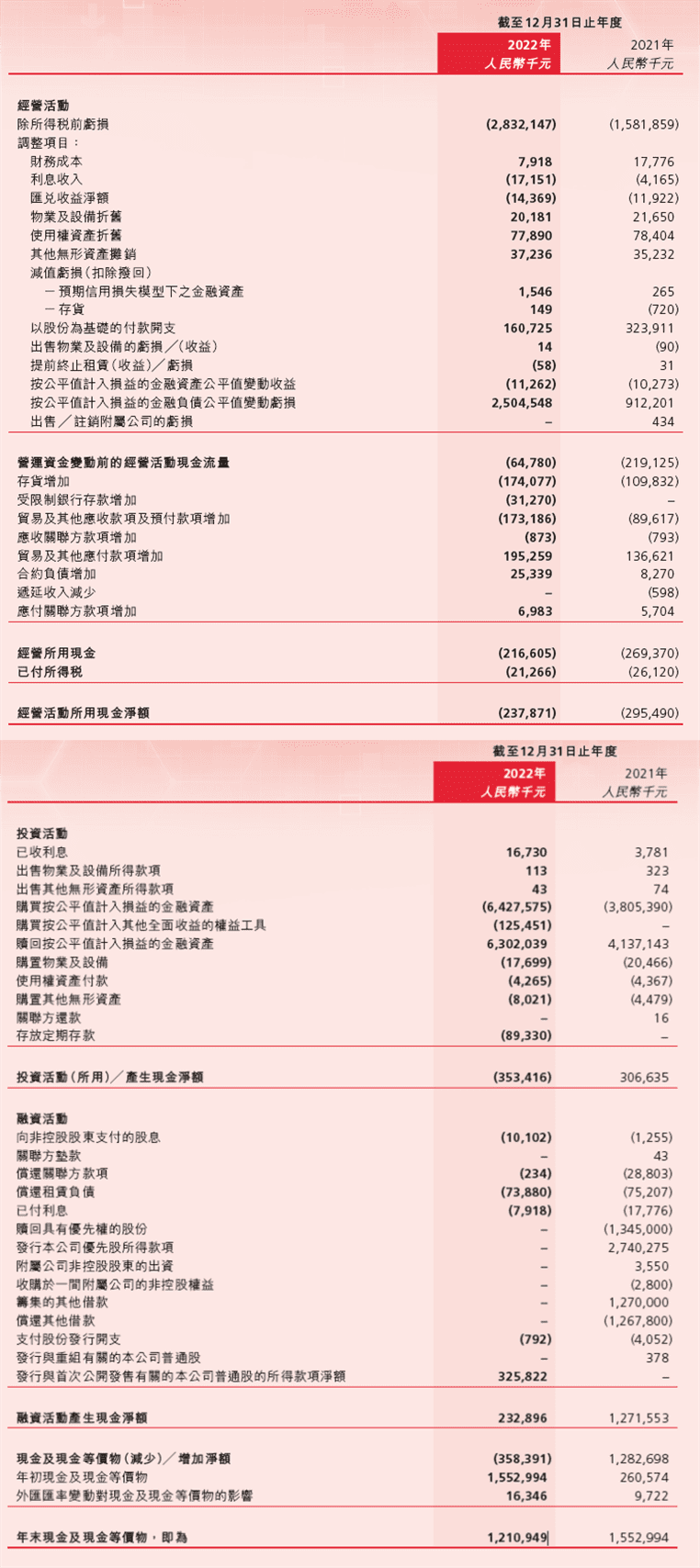

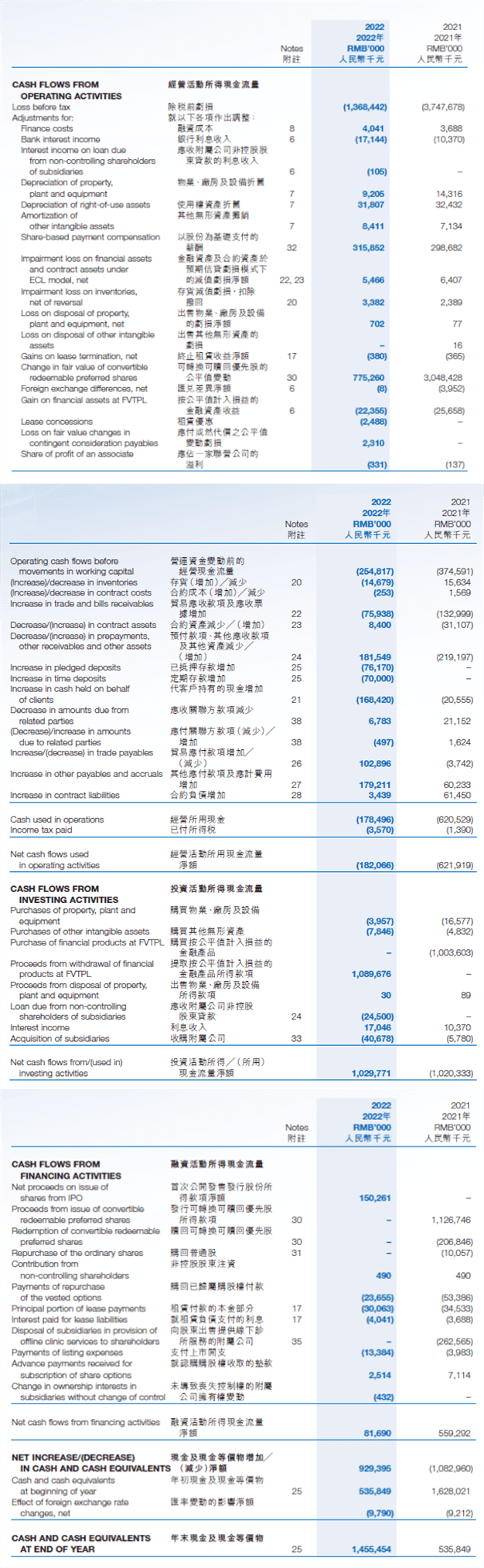

以下是这几家企业的现金流量表:

智云健康

叮当健康

思派健康

几家医疗健康企业“迷你发行”的股价走势都是先向上突破一下,然后平台整理,随后等快到第一批解禁的时候,就会大幅向下破位往下,平均跌幅60%左右,曾经最大跌幅90%!

目前刚上市不久的“药师帮”股价走势还处在第一阶段的上涨中,不过药师帮最近一期的现金流是正的,跟其他几家不同,当然未来是谁也无法准确判断的,资本市场专治各种不服!

“迷你发行”一般是指发行新股比例在1%~3%之间,融资标的在1~4亿港元之间,其本质就是利用上市规则,在可能寻找不到基石或者市场不会认可的时候,先把它发行出去,如此一来对之前一级市场的投资基金也算有所交代。二是给自己员工用股份来支付的薪酬,一个资本市场定价。

虽然理论上能看到一个退出通道,但实际上由于“迷你发行”并不是真正的市场化发行,它的定价是有失公允的。如果是大量发行的话,要么就是发不出去,要么就是估值下降。

所以,“迷你发行”还有可能涉及到一定的其他问题,坊间传言有些基石可能有一些兜底承诺补偿或者其他协议等等。

因为这时候,企业账上现金是够的,出现一些情况理论上是能够支撑住的,那如果真的是发行10%~20%,那就可能兜不住了。“迷你发行”的本质就是用最小的代价换取上市地位,但是上市承销综合成本可能要六七千万,每年因为维持市场地位加合规带来的人力综合成本、ESG,包括律师签字审计等也得花掉大几千万,因此对主营业务不强或者是现金流大量持续失血的公司,迷你上市发行很有可能是一个骑虎难下的开始。

因为目前港股基本上是没有融资能力的,也很难发债,后续如果遇到困难,又没有涨跌停板,就可以直接一步到位,一天之内跌到目标位,如果质押的话,这种风险其实也是特别巨大的。

很多企业可能会把上市发行作为成功,甚至把某些高估值当做胜利,可是真的解禁之后,员工股成本非常低,可以不计成本的解禁,企业的股票价值,可能连原来的十分之一都没有,甚至会低于B轮A轮的投资价格!

因此“迷你发行”的大部分公司可能是无法市场化退出的,没有流动性。对这些公司的员工和高管来说,他们如果想退出,这个通道也是踩踏的,但是这批人成本很低,就是因为有了这个预期,所以价格根本崩不住,因为只发行了1%,用3000万的人民币就可以拉抬20个点,但是如果是90%多的股份全流通,瞬间就会打回原形,也没人愿意接。

所以“迷你发行”会带来很多投资机构的短期账面财富和所谓的成功案例,随着时间拖到6~12个月,如果经营性现金流没有任何改善,甚至越亏越多,以港股的调性,那根本就退不出来,因为没有对手盘,也没有任何流动性。

有的时候“迷你发行”也是不得已而为之,但凡要是真的可以发到10%~20%,我想管理层不会去吝啬手上的股份,怎么说二级市场也比一级市场的综合流通性更好,条件更宽松一点,但是确实可能发不掉那也没办法。

这就导致越来越多的股份公司在规则允许的情况下,尽可能或者不得不采用“迷你发行”,而这种发行本质上也是对上市规则的挑战。

过多的“迷你发行”很有可能只是一个历史阶段的产物,可能会对市场的有效性、公允性、流动性与合规性都构成挑战!

综上所述,Dr.2认为未来香港交易所改变现有规则,不是没有可能。

本文来自微信公众号:珍立拍(ID:zhenlipai),作者:Dr.2