本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:田进,头图来自:视觉中国

上半年国内生产总值(GDP)同比增长5.5%,其中一二季度分别同比增长4.5%、6.3%。

7月17日,国家统计局公布了2023年中国经济半年报。国家统计局新闻发言人付凌晖表示,5.5%的GDP增速明显快于上年全年3%的经济增速,也快于疫情三年年均4.5%的增速,经济增长回升态势比较明显。今年以来,全球经济增长低迷,主要经济体增长乏力,上半年中国经济增速在主要经济体当中仍然是最快的。

另一方面,经历了一季度多项数据逐月快速回升后,二季度一些宏观数据有所回落——社会消费品零售总额同比增速由4月的18.5%下跌至6月的3.1%;全国固定资产投资(不含农户)同比增速由1-3月的5.1%下跌至1-6月的3.8%;进出口总值同比增速已连续3个月下滑。

在数据公布当天的新闻发布会上,对于中国经济有没有通缩风险的提问,付凌晖表示,总的来看,中国经济目前不存在通货紧缩的现象,下阶段也不会出现通货紧缩。尽管价格目前是阶段性处于低位,从经济增长、货币供应这些相关指标看,中国的经济都不符合通货紧缩的条件。

此前,官方层面也多次表明中国经济不存在通缩情况。4月18日,付凌晖在一季度宏观数据发布会上就表示,总的来看,当前中国经济没有出现通缩,下阶段也不会出现通缩。7月14日,中国人民银行副行长刘国强也在发布会上表示,这几个月,中国物价出现走低的现象,但是并没有出现通缩。中国宏观经济稳步恢复、M2保持较快增长,与历史上的典型通缩存在明显差异。所以说目前没有出现通缩,下半年也不会有通缩风险。

展望2023年全年经济增长走势,2023年政府工作报告提出预期2023年GDP同比增长5%左右。

此前,一些机构预测GDP增速将在二季度达到年内最高点。植信投资研究院于7月6日发布的下半年宏观经济展望报告,预测二三季度GDP增速分别为5.0%、5.5%;中国社科院金融研究所于7月11日发布报告提到,二季度GDP同比增速在低基数支撑下或达到7%左右的年内高点。

中国国际经济交流中心首席研究员张燕生表示,中国经济正处于一个坎上。三年疫情对居民、企业、地方政府的资产负债状况影响可能远远大于我们原来的预期。“与此同时,我们在调研的时候,发现为了修复资产负债表,老百姓、企业等微观主体一刻也没有停歇,微观基础依旧保持比较好的活力。现在核心问题是怎么解决居民、企业、地方缺钱的问题。”

张燕生同时表示,4月28号召开的中共中央政治局提到“当前中国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力,推动高质量发展仍需要克服不少困难挑战”。二季度6.3%的GDP增速会不会是年内高点,很大程度还是看这几个问题能不能得到有效解决。

一、投资的分化

1-6月份,全国固定资产投资(不含农户)同比增长3.8%,比1-5月份回落0.2个百分点。

作为拉动经济增长的“三驾马车”之一,固定资产投资在中国经济中占据重要份额,也在近几年推动经济增长中被寄予厚望。2022年,固定资产投资成为稳经济的一个重要抓手,资本形成拉动经济增长1.5个百分点,对经济增长的贡献率达50.1%。

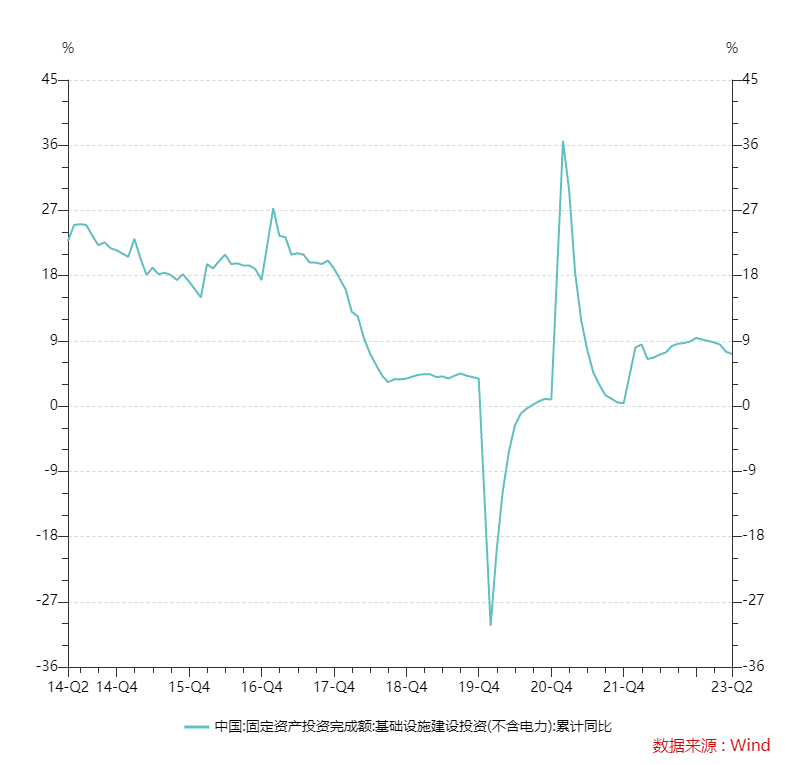

分领域看,前六月基础设施投资同比增长7.2%,虽高于整体投资增速,但从4月开始,基础设施建设投资增速呈现逐月下滑的态势,1-3月基础设施投资同比增长8.8%,1-4月同比增速回落至8.5%,1-5月增速进一步回落至7.5%。

对于投资增速的放缓,付凌晖在答记者问时表示,投资是扩大内需的重要领域。今年以来,受到房地产市场调整的影响,固定资产投资增速有所放缓,但各地区、各部门深入贯彻落实党中央决策部署,积极扩大有效投资,优化投资结构,推动重大基础设施建设,支持企业增加创新投入,固定资产投资继续保持增长。上半年,固定资产投资同比增长3.8%,投资结构继续优化,重点领域投资继续加强。

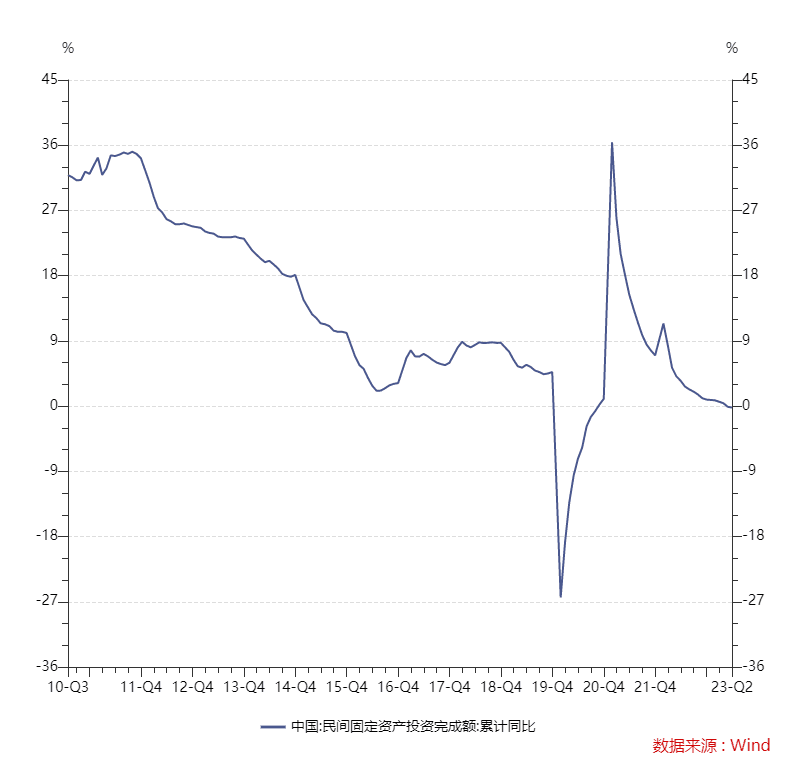

一项值得注意的数据是,固定资产投资中,相比1-5月国有控股投资同比增长8.4%,民间投资年内首次出现负增长(-0.1%),1-6月增速则进一步下滑至-0.2%。

拉长时间看,从2017年开始,民间投资增速与国有投资增速差距逐渐拉大。2017年-2022年,民间投资平均增速为4.4%,低于全国投资0.3个百分点,低于国有投资0.8个百分点。2019年-2022年,民间投资平均增速为2.9%,低于全国投资1.3个百分点,低于国有投资3.3个百分点。2022年民间投资增速为0.9%,低于全国投资4.2个百分点,低于国有投资9.2个百分点。

为解决民间投资增长乏力的问题,近期,多省份发声提振民营企业信心,激发民间投资活力。5月30日,上海市发改委发布《上海市加大力度支持民间投资发展若干政策措施》;5月22日,四川省省长黄强在全省第二季度经济运行调度会上要求,要大力气解决民间投资乏力问题;3月,安徽省发布《安徽省有效投资专项行动方案(2023)》,提出调整优化投资“赛马”考核指标,将民间投资等指标纳入,全方位评估投资工作成效。

细细分析,2022年,房地产投资占全社会固定资产投资约25%,其中民间投资又占其约80%。也因此,2023年房地产形势的景气程度成为民间投资增速走势的重要因素。

进入2023年,负增长仍是房地产投资的主基调。上半年,全国房地产开发投资58550亿元,同比下降7.9%,房地产开发景气指数从4月以来持续下滑。

分区域看,前六月房地产开发投资呈现迥然不同的趋势。其中,东部、中部、西部、东北地区的增速分别为-2.7%、-8.4%、-19.4%、-20.8%。

野村中国首席经济学家陆挺表示,房地产板块对中国GDP贡献在四分之一左右,而对经济波动的影响可能远超四分之一。由于外部环境难以在短期内有较大改善,中央还是需要抓住房地产这个中国经济的牛鼻子,顺应城市化发展的趋势,同时拉动住房需求和促进住房有效供给,并通过恰当的要素市场改革来彰显其尊重市场和客观趋势的姿态。这样既能一定程度地恢复市场信心,又能以房地产为抓手来牵动总需求,还能改善民生,在短期内稳定经济增速,为中国经济面向高质量增长的转型争取宝贵的时间。

二、消费增速的回落

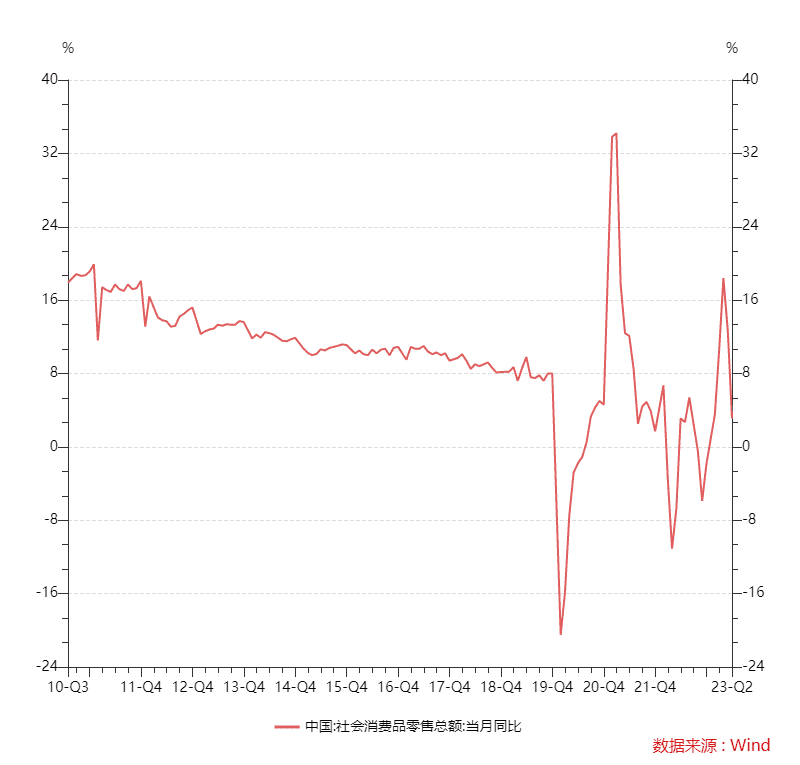

因为去年低基数等原因,一季度社会消费品零售总额同比增速持续上扬。但进入二季度,消费的回升力度有所放缓,4到6月的同比增速分别为18.4%、12.7%、3.1%。

国家统计局数据显示,2022年全国居民最终消费支出对经济增长贡献率为32.8%,而2013-2021年,最终消费支出对经济增长的年均贡献率超过50%。其中,2021年此数据为65.4%。

回看一季度,最终消费支出对经济增长的贡献率回升至66.6%,成为三大需求中拉动经济增长最主要的因素。而整个上半年,最终消费支出增长对经济增长的贡献率达到77.2%,比去年全年贡献率明显提升。

但作为反映消费需求的一项重要指标,CPI同比增速自2022年9月就整体进入缓慢下滑通道,2023年6月CPI同比增长0%,为2021年2月以来首次出现CPI零增长。

张燕生认为,三方面因素导致了6月CPI的零增长:一是三年疫情对居民、企业、地方政府的资产负债状况影响可能远远大于我们原来的预期;其次,投资和消费的意愿不足问题到现在并没有真正地改变和解决;三是民营企业的信心和预期也并没有改变,企业投资预期、居民的消费预期和信心不足的问题并没有改变。这些问题导致了6月CPI增长相对来说比较弱。

面对有效需求不足的压力,6月16日国务院常务会议指出要“加大宏观政策调控力度、着力扩大有效需求”,强调“具备条件的政策措施要及时出台、抓紧实施,同时加强政策措施的储备,最大限度发挥政策综合效应”。

对于接下来CPI的走势,付凌晖表示,国际输入性因素以及上年同期基数较高的因素也是导致CPI涨幅阶段性回落的重要原因。下阶段来看,价格涨幅会逐步回归合理水平。

国务院发展研究中心宏观经济研究部研究员张立群表示,CPI走低反映工业消费品供大于求矛盾进一步凸显,因此扩大内需的紧迫性进一步加大;其次,PPI总体呈现继续回落态势,而且在向上游传导。需求收缩问题更加突出。为此,要着力增强政府投资对全社会投资的带动作用,尽快增强扩大内需的实际效果。

陆挺则表示,为防止需求出现螺旋式下降,确实有必要加大中央政府支出,但为了减少后遗症和提高资金的使用效率,中央的额外支出应该仅限于两个方面:一是保障地方政府基本运作,二是保障和加速人口净流入的重点城市的基础设施建设。

在消费增速放缓的另一面,一个亮点是,上半年居民收入实现了较快增长。上半年,全国居民人均可支配收入19672元,同比名义增长6.5%,比一季度加快1.4个百分点;扣除价格因素实际增长5.8%,加快2.0个百分点。

张燕生表示,5.8%的居民收入实际增长率是多年来一个比较强劲的增长。但同时也要看到,上半年民间投资为负增长。上半年规模以上工业增加值同比增速方面,分经济类型看,外商及港澳台商投资企业增长0.8%,私营企业增长1.9%。在这样的趋势下,居民收入的较高增长实际上是不可持续的,接下来,还是要想方设法解决老百姓收入增加的问题。

与此同时,在居民收入增长的基础上,为提升居民消费占GDP的比例,张燕生表示,核心问题是解决人们有钱以后不消费的问题。这里涉及解决老百姓的后顾之忧,包括养老、教育、住房、医疗等。

三、世界贸易需求的萎缩

相比于投资、消费在二季度面临增速放缓但仍处于正增长区间,国家统计局数据显示,继5月后,6月出口增速再度负增长。总体上,上半年进出口总值同比增长2.1%,其中,6月份进出口总值为同比下降6%,自今年4月来同比增速连续3个月下滑。

贸易放缓已成为全球多个经济体面临的共同挑战。4月5日,世界贸易组织发布的《全球贸易展望与统计》报告显示,预计2023年全球商品贸易量增长率将下滑至1.7%,明显低于过去12年2.6%的平均水平。4月11日国际货币基金组织预测,2023年全球经济预计增长2.8%,比去年增速明显回落。

中国物流与采购联合会发布的数据也显示,6月,全球制造业采购经理人指数(PMI)为47.8%,较上月下降0.5个百分点,连续9个月低于50%的荣枯线。其中,美国制造业PMI下降0.9个百分点至46%,欧洲制造业PMI下降0.8个百分点至45.4%。

分具体商品来看,上半年机电产品出口的高增长成为拉动外贸增长的最大推动力。上半年,中国机电产品出口6.66万亿元,同比增长6.3%,占出口总值的58.2%,同比提升1.4个百分点。同期,劳动密集型产品出口1.97万亿元,增长0.04%。

张立群表示,目前全球贸易形势还是在向着不好的方向发展。特别美国在连续加息的情况下通胀压力并没有缓解,因此未来美国货币政策进一步紧缩的可能性比较大。在这样的背景下,未来美国乃至国际市场需求总体会呈现收缩的态势,这也将对中国未来出口形成新的重大压力。

7月13日,海关总署新闻发言人吕大良表示,当前,主要发达经济体通胀仍处于高位,地缘政治冲突持续,短期外需回暖动力不足,我国外贸稳增长仍面临较大压力。但同时也要看到,我国经济韧性强、潜力大、长期向好的基本面没有变,随着一系列政策措施持续发力,我们有信心、有基础、有条件实现进出口促稳提质的目标。

付凌晖表示,全球贸易低迷不可避免会影响中国进出口增长。尽管存在压力,但中国外贸运行强、活力足的特点明显,在稳外贸各项措施作用下,上半年我国进出口规模突破20万亿,货物进出口总额达到20.1万亿元,创历史同期新高,同比增长2.1%,其中出口增长3.7%,占全球出口份额的比重保持基本稳定。下阶段,尽管外需收缩压力持续,但中国外贸仍然有望顶住压力,全面实现促稳提质目标。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:田进