本文来自微信公众号:e公司 (ID:lianhuacaijing),作者:证券时报 司维,原文标题:《【e公司调查】厚普股份财报迷局:扣非净利连亏五年,多项资产减值计提存疑》,头图来自:视觉中国

6月11日,厚普股份(300471.SZ)迎来了上市8周年纪念日。

作为天然气加注设备供应商,厚普股份上市后通过并购、新设等方式,将业务延伸至天然气和氢能源等相关工程的EPC总承包建设,以及氢能设备供应等领域,曾因氢能热点、清洁能源概念备受市场追捧。

然而,就在公司不断扩展业务版图的同时,公司总经理、副总经理、董秘、董事等密集变动,八年更是换了五任CFO,这成为厚普股份上市以来的一个缩影。这背后,是公司经营业绩难如人意。

上市公司高管离职常常受到资本市场和投资者的高度关注,尤其是掌握着公司财务命脉的CFO。八年五任CFO中,任期最短的不到1年。而厚普股份的审计机构四川华信(集团)会计师事务所,则已经连续服务了13年,审计报告出具的一直是“标准无保留意见”。两相对比,反差明显。

微盈一年,大亏一年

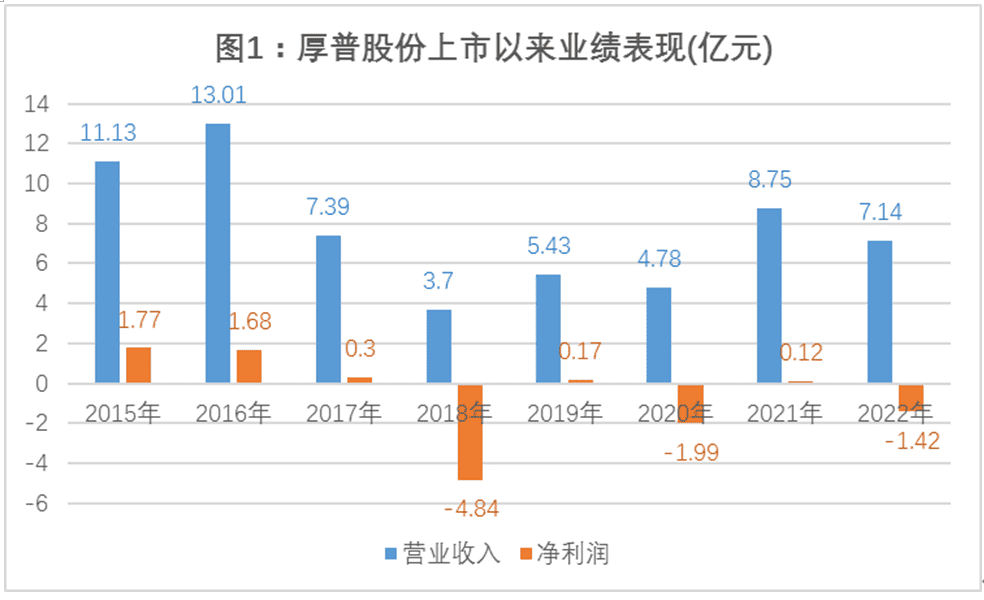

厚普股份上市后经营业绩始终堪忧。上市首年,公司报出的成绩单就是增收不增利,2015年实现营业收入11.13亿元,同比增长16.25%;净利润1.77亿元,同比下降1.69%。此后业绩直接跳水,2017年营业收入下滑43.20%,净利润下滑82.40%;2018年营业收入再次下降49.87%,净亏损高达4.84亿元。

公司近6年的利润表现,则重复着“微盈一年、大亏一年”的“魔咒”。2017~2022年间,厚普股份净利润分别为0.30亿元、-4.84亿元、0.17亿元、-1.99亿元、0.12亿元、-1.42亿元,合计净亏损7.66亿元(图1)。截至2023年一季度末,公司未分配利润为-2.17亿元,意味着公司尚有2.17亿元的亏损未能弥补。

而厚普股份扣非归母公司净利润已经连续五年为负,2018~2022年间合计亏损超过8亿元。扣非净利润连年亏损,净利润则呈现出“微盈一年、大亏一年”,避免了连续三年亏损。按照2020年修订前的证券法规定,公司连续三年亏损将被暂停上市。

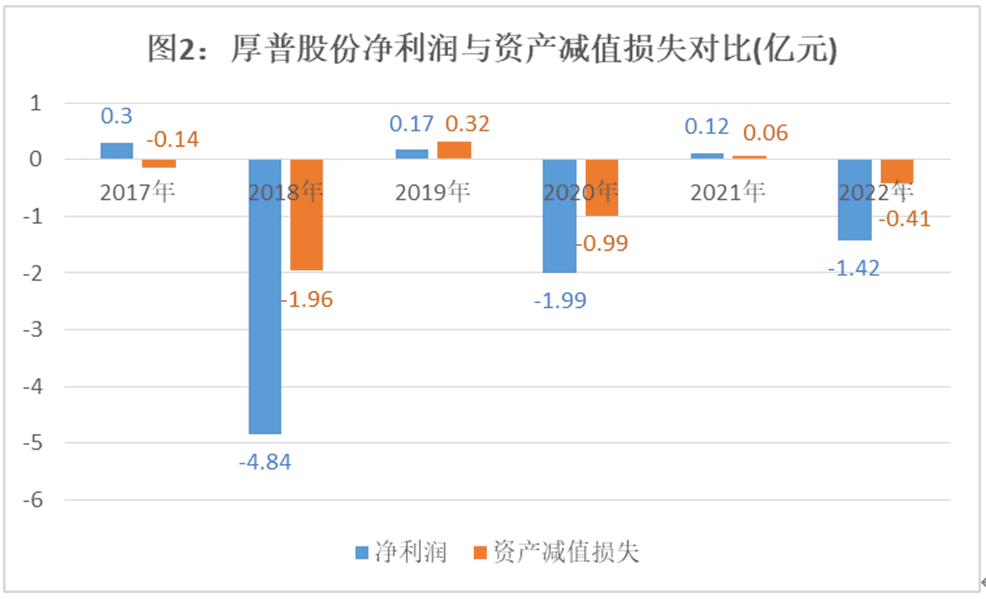

此外,公司资产减值的计提,在微盈年份和大亏年份呈现出较大差异。

微盈年份,也就是2017年、2019年、2021年,厚普股份计提的资产减值损失(含信用减值损失)分别为-0.14亿元、0.32亿元、0.06亿元(损失以负值列示,正数代表本期减值回拨大于计提),远低于大亏年份的资产减值损失金额。

在亏损的2018年、2020年、2022年,资产减值损失分别为-1.96亿元、-0.99亿元、-0.41亿元,金额相对较高(图2)。也就是说,厚普股份的利润表现,与资产减值的高低呈现出强相关性。

而这些,并没有反映厚普股份资产减值风险的全部。

查看历年财报,有业内资深审计师指出,厚普股份的固定资产、存货、其他非流动资产等均存在大额资产减值风险,资产减值是否足额计提存疑。

产能利用率不足50%,资产减值迹象明显

厚普股份最大的一次固定资产投资,来自IPO募投项目的实施。上市前一年的2014年,公司固定资产账面价值仅有1.37亿元,设备产能为年产CNG加气站设备1200台、LNG加气站成套设备160套。招股书披露的主要生产设备的账面平均成新率为86.87%,从折旧年限来看,基本上还能用10年左右。

2015年6月11日,厚普股份上市,募集资金净额为7.17亿元,其中与产能扩张相关的项目有三个,包括年新增180套LNG撬装式加气站成套装置技术改造项目、LNG船用成套装置制造项目、天然气加气设备关键部件制造项目,投资额分别为1.83亿元、1.98亿元和0.78亿元。

根据招股书,三个募投项目实施完成后,公司LNG加气站成套设备的产能将由此前的年产160套增加到340套,并新增LNG船用成套装置产能430套/年,新增天然气加气设备关键部件共计22220件、套/年。三大项目预计每年将新增销售收入近10亿元(表1)。

(表1:厚普股份IPO产能计划

从进展来看,2017年3~4月,厚普股份披露募投项目全部达到预定可使用状态。当年在建工程中有5.62亿元的募投项目实现了转固,2017年底固定资产账面价值增至7.81亿元。根据公司规划,募投项目将在建成投产后次年达到生产能力的70%,第二年达到生产能力的100%。在此后的6年间,公司基本没有再进行大额固定资产投资,可以看出,公司的产能总体保持稳定。

募投项目投产以后,厚普股份的生产能力大幅提升,但结合之后的销售情况来看,公司新增的产能并没有被充分利用。

根据2021年报问询函回复公告,公司全年LNG成套设备销量为191套,不到340套年产能的六成;船用加注设备销量为8套,不到430套年产能的2%(表2);LNG专项设备及其他的产能消化同样严重不足。整体来看,2021年公司天然气车用加注设备和船用加注设备合计销售收入4.3亿元,不到募投项目预计新增年收入9.97亿元的一半。也就是说,厚普股份的产能被大量闲置。

(表2:厚普股份2021年天然气加注设备销售情况)

然而,厚普股份在历年财报中没有披露暂时闲置的固定资产情况,相应减值计提也是寥寥无几。2017~2022年间,厚普股份合计计提固定资产减值8917万元,其中涉及机器设备的减值仅有2688万元(表3)。

(表3:2017年以来的固定资产减值损失)

截至2022年末,厚普股份固定资产账面价值为7.69亿元。与同行业上市公司富瑞特装、蜀道装备相比,厚普股份固定资产投资创造的经济效益更低,2022年固定资产周转次数仅为0.92次,不到富瑞特装和蜀道装备的一半(表4)。

(表4:固定资产周转率与同行业公司对比)

相关会计准则规定,长期资产(包括固定资产)可收回金额低于其账面价值的,按其差额计提减值准备并计入减值损失,其中可收回金额为资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间的较高者。

有业内审计师向记者表示,在生产线长期处于半闲置的状态,且实际创造的经济效益也远低于计划收入的情况下,可以认为固定资产减值迹象已经非常明显。

存货高企,跌价准备计提存疑

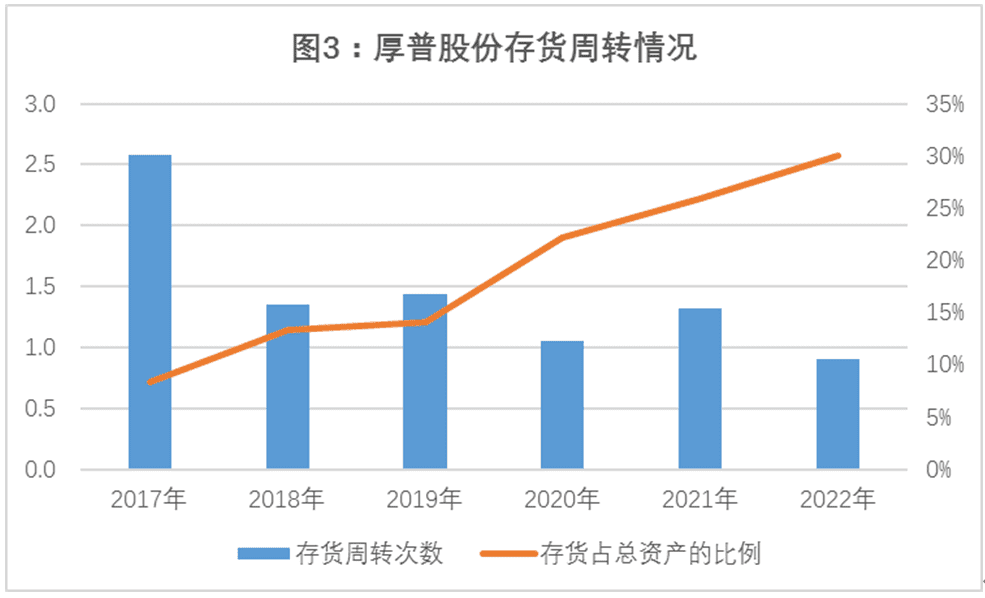

存货亦可反映出厚普股份产能利用率不足、销售不畅的问题,其跌价准备的计提存疑。

2017年以来,厚普股份存货占各期总资产的比例逐年上涨,存货周转率整体持续下降。截至2022年末,厚普股份存货账面价值高达6.93亿元,占到了总资产的30%;存货周转次数仅为0.9次,不到2017年的一半(图3)。

从存货结构来看,发出商品占比最大,2022年末金额已经达到了3.54亿元,占到了存货的一半以上(表5)。

(表5:厚普股份历年存货构成(亿元))

年报显示,厚普股份采用订单式生产,生产部门按照“以销定产”的模式组织生产,在公司与客户签订销售合同以后,根据产品的供货时间要求、生产复杂程度及生产周期统筹进行生产安排。公司发出商品的形成、期间的长短和规模的大小,主要依据销售合同中关于产品交付、安装和验收的条款约定,同时受到货物运输、安装工程和客户验收周期的影响。

一直以来,公司的生产模式和收入确认方式没有发生变动,而发出商品的增长并没有带来收入的持续增长。厚普股份2017年、2022年的营业收入分别为7.39亿元、7.14亿元,几乎相当,但是发出商品金额增长了三倍以上。

对比前期来看,根据招股书披露的信息,公司上市之初发出商品验收周期为通常3~5个月,但是2021年报问询函回复公告显示验收周期为通常2~9个月,出现明显延长。

厚普股份的存货跌价准备计提比例,也要低于同行业上市公司。2022年,厚普股份存货跌价准备计提比例仅为3.08%,低于蜀道装备的4.19%,更低于富瑞特装的14.25%(表6)。

(表6:存货跌价准备计提比例与同行业公司对比)

1.71亿应收工程款,五年未计提任何减值

公司的其他非流动资产同样存在较高的减值风险。

公司2022年财报显示,“其他非流动资产”列示的分布式光伏发电项目,金额1.71亿元。而该项目的实施还要追溯到6年前。2017年底,子公司厚普工程完成并向业主单位盘锦俊谊科技有限公司等公司交付37MW分布式光伏发电项目且并网发电。

由于光伏行业政策的变化,盘锦俊谊科技等项目公司无法将光伏电站出售变现,导致无法向厚普工程支付工程款,该光伏项目的工程施工成本合计1.71亿元。随后该光伏电站项目由厚普工程代管,直至今日,期间未计提任何资产减值。

项目公司之一的盘锦俊谊科技,曾于2017年与厚普工程签订了一份总价为6000万元的分布式光伏发电项目合同。据查,该公司是一家小微企业,注册资本仅200万元,实缴资本为0。其大股东四川省华峻机电安装工程有限公司同样为小微企业。也就是说,项目公司可能不具备支付能力。

在补贴退潮、光伏上网电价下调等多重因素影响下,光伏行业的光环逐渐褪去,下游EPC项目整体盈利水平普遍下降。光伏技术的更迭同样加速落后产能淘汰。国泰君安证券研究表明,技术变革带来设备更新迭代,硅片设备更新周期3~4年,电池片设备更新周期2~3年,组件设备更新周期1.5~2年。在此情势下,6年前的光伏项目能变现多少呢?

对于该光伏项目的价值评估,一位审计师分析,“要看当初投建的可研报告或预测报告,也要看产线技术是否过时,如果不及预期,就存在较大减值风险。”

资产是企业在市场竞争中赖以生存的物质保障,在企业的整个生命周期中,资产质量直接影响到企业经营的成败。一般而言,资产的价值取决于未来为企业带来的经济利益的大小。

目前来看,厚普股份部分资产的账面价值与实际价值已经发生背离,天然气加注设备生产线整体利用率不足50%,营收增长停滞的情况下存货持续高企,其他非流动资产潜藏着拖欠了五年的1.71亿应收工程款,资产质量令人担忧。

本文来自微信公众号:e公司 (ID:lianhuacaijing),作者:证券时报 司维