本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ,头图来自:视觉中国

由于芯片短缺和地缘政治紧张局势,先进封装变得更加重要。2022年先进封装市场约占整个集成电路封装市场的48%,而且市场份额还在稳步提升,这主要是因为先进封装被视为是后摩尔时代芯片性能提升的关键。我们发现,先进封装的格局正在悄然发生变化,或许对长久以来形成的封装价值链产生一定的风险。

一、先进封装发展简史

自2000年以来,先进封装技术的演进速度非常快。先进封装正在帮助满足对运行现在成为主流的新兴应用的半导体的需求,例如,5G、自动驾驶汽车和其他物联网技术,以及虚拟现实和增强现实。

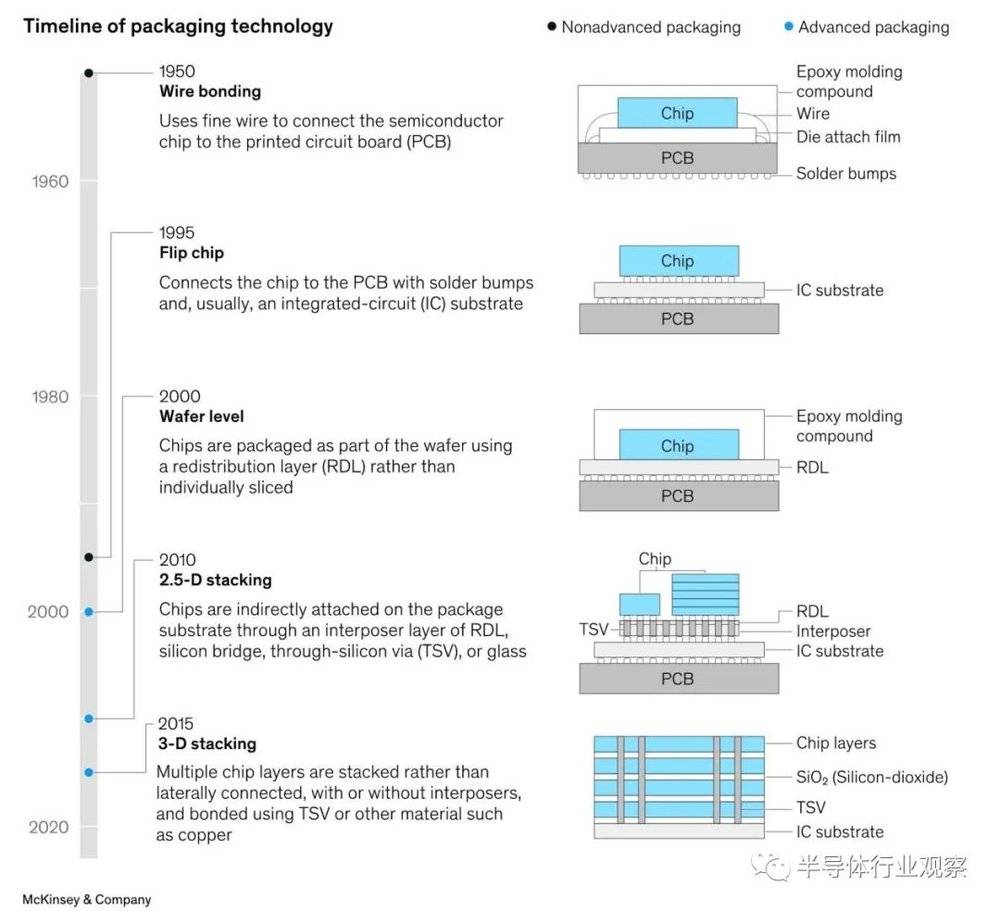

先进封装技术的演进历程一览

(图源:Mckinsey & Company)

起始于1950年的Wire Bonding技术至今仍在使用,它是一种将印刷电路板(PCB)连接到芯片,包含集成电路的硅方块的互连技术,使用焊球和细金属线。它比封装的芯片需要更少的空间,可以连接相对较远的点,但它在高温、高湿和温度循环的情况下可能会失效,而且每个键必须按顺序形成,这增加了复杂性并会拖慢制造速度。Mckinsey & Company预计到2031年,焊线市场的价值约为160亿美元,年复合增长率为2.9%。

封装技术的第一次重大演变是在1995年,倒装芯片(Flip chip)使用了一个面朝下的芯片,其整个表面区域通过焊接“凸点”用于互连,将PCB与芯片粘合在一起。这导致了更小的外形尺寸,或硬件尺寸,以及更高的信号传播速率,即信号从发射器到接收器的更快移动。倒装芯片封装是目前最常见、成本最低的技术,主要用于CPU、智能手机和射频系统封装解决方案。倒装芯片允许更小的装配,可以处理更高的温度,但它们必须安装在非常平整的表面上,而且不容易更换。目前倒装芯片市场约为270亿美元,预计年复合增长率为6.3%,到2030年应达到450亿美元。

2000年出现了晶圆级封装(WLCSP),主要分为两种类型:扇入式(Fan-in)和扇出式(Fan-out)。2010年堆叠式WLCSP得到了发展,它可以在同一封装中实现多个集成电路,并被用于整合逻辑和存储芯片的异质结合,以及存储芯片堆叠。在2.5D堆叠中,两个或更多的芯片并排铺设,用一个插板将一个芯片连接到另一个。如前文所述,目前最大的WLCSP制造商是台积电。台积电的CoWoS-S(基片上的芯片)在市场上占主导地位。

2015年3D堆叠又开始被发展,3D堆叠是多个芯片被正面朝下放在彼此的顶部,有或没有插板。有两种主要的3D堆叠类型。最常见的类型是带有微凸点(µ-bumps)的TSV。较新的替代方法,即hybrid bonding,使用电介质粘接和嵌入式金属形成互连,它刚刚被存储器厂商所探索。

二、先进封装市场份额逐步增加

据Yole预测,先进封装市场在2022年价值443亿美元,预计从2022年到2028年将以 10.6%的复合年增长率(CAGR)增长至786亿美元。相比之下,传统封装市场预计从2022年到2028年的复合年增长率将放缓至3.2%,达到575亿美元。总体而言,封装市场预计将以6.9%的复合年增长率增长,达到1360亿美元。

由此,可以看出先进封装在芯片中的重要性。2022年先进封装市场约占整个集成电路(IC)封装市场的48%,并且由于各种大趋势,其份额正在稳步增加。在先进封装市场中,包括FCBGA和FCCSP在内的倒装芯片平台在2022年占据了51%的市场份额。预计2022年至2028年收入复合年增长率最高的细分市场是ED、2.5D/3D和倒装芯片,增长率分别为30%、19%和8.5%。

从市场来看,2022年,移动和消费市场仍然是先进封装的主要采用者,其大约占整个先进封装市场的70%,预计2022年至2028年的复合年增长率为7%,到2028年将占先进封装收入的61%。除此之外,电信和基础设施部分增长最快,收入增长率约为17%,预计到 2028年将占先进封装市场的27%。汽车和运输将占市场的9%,而医疗、工业和航空航天/国防等其他领域将占3%。

三、2022年TOP15先进封装玩家,变化几何?

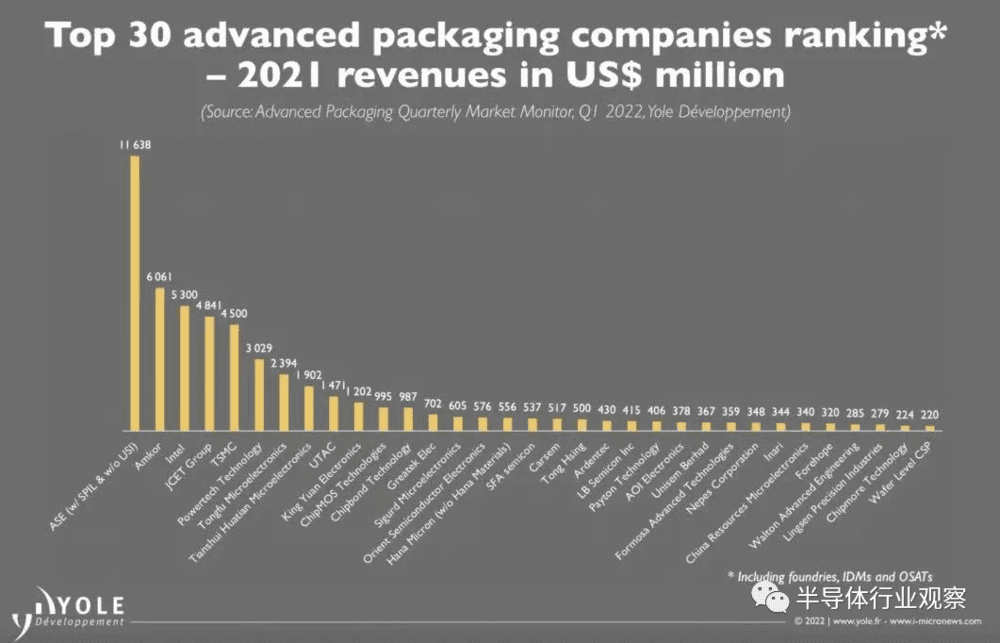

下图是Yole Intelligence统计的2022年TOP15先进封装厂商的排名情况。在先进封装市场中,前七大厂商占据着主导地位。日月光继续主导市场,遥遥领先于其他竞争对手。安靠紧随其后。但如果对比前一年的排名情况,可以看出,晶圆代工厂台积电和三星在先进封装领域的势头发展迅猛,英特尔一直处于第3的位置。先进封装已成为半导体创新、增强功能、性能和成本效益的关键,而先进封装市场悄然成为晶圆代工厂的地盘。

具体来看,2021年台积电排在第五位,营收为450亿美元,2022年以531亿美元的收入上升了1名,紧追第2名的英特尔。台积电一直凭借其CoWoS生产和多样化产品组合(包括3D SoIC、InFO_SoW和CoWoS变体)在高端先进封装领域处于领先地位。英特尔在2022年大力投资先进封装,但PC市场的疲软等宏观经济因素影响了其2023年的核心业务。所以,今年,台积电在先进封装方面的投资目前来看是要远远大于英特尔的。

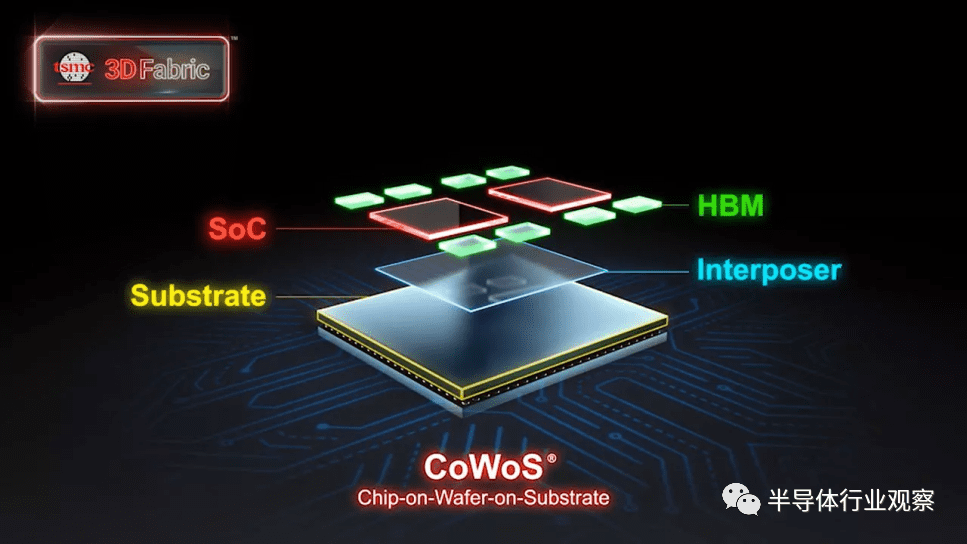

台积电的CoWoS封装技术

(图源:台积电)

台积电近段时间来表示,由于AI芯片订单的高需求,其先进封装需求远大于现有产能,台积电被迫紧急增加产能,并希望扩产速度越快越好。据报道台积电承诺在2023年期间为 Nvidia处理额外的10,000个CoWoS晶圆。在AI应用的推动下,台积电市值已重回5000亿美元。台积电还在上周新开了一家3D Fabric封装厂Fab6,这是台积电首个一体式的先进封装测试工厂,该厂已准备好量产台积电SoIC封装技术。

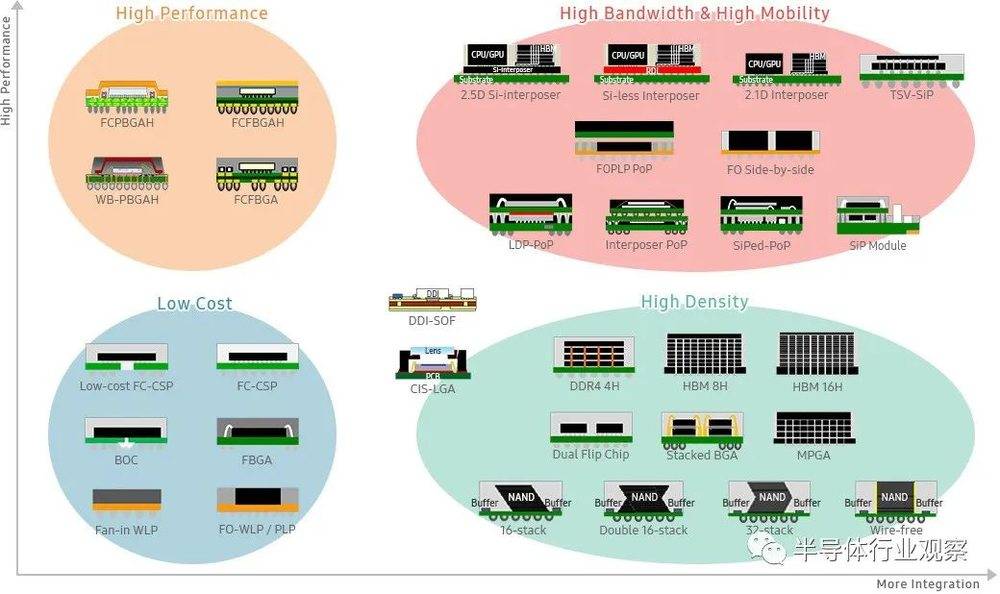

三星这两年在先进封装上的押注也非常大,2022年三星以400亿美元的收入位居第六名。三星为高带宽存储器(HBM)和3DS产品、扇出面板级封装(FO)和硅中介层提供先进封装解决方案,从而实现高端性能产品。三星在去年12月专门成立了先进封装部门(AVP),并宣布其目标是用先进封装技术超越半导体的极限。三星还从台积电以及苹果等公司挖来不少封装技术领域的大牛。

三星在先进封装技术上的优势

(图源:三星)

自今年年初以来,三星一直在投资其Cheonan封装生产线。另外据业内人士透露,三星还在加紧布局FO,并计划投资7500万美元在日本建立相关产线,并在寻求加强与日本芯片制造设备和材料供应商的联系,在FO领域,目前台积电独大,大约占据77%的市场份额,三星有意来分一杯羹。按照三星先前公布的计划,其目标是在2027年将先进制程产能较2022年提升3倍以上。

大陆厂商方面,长电科技2022年和2021年在先进封装的营收相差无几,被台积电超越之后,排在第5。通富微电仍处于第七的位置,但是其这几年的增速较快,2022年通富微电在先进封装的收入由239亿美元增加到了310亿美元,涨幅达22%,主要原因系通富微电凭借7nm、5nm、FCBGA、Chiplet等先进技术优势,不断强化与AMD等行业领先企业的深度合作,巩固和扩大了先进产品市占率。天水华天2022年受消费市场需求的下降,收入由190亿美元减少176亿美元,位于第9名。

台系封装厂商也受到终端市场产品需求下滑的影响,不少台系封装厂商的营收都有一定程度的下滑。

中国台湾的力成科技(powertech)2022年收入下降了近30亿美元,由2021年的第6位掉到第8位。

第11位的京元电子原本是全球最大的专业纯测试公司,近几年来开始向封装领域投资,京元电子的收入减少的幅度不大。

第13名的台湾的欣邦科技(Chipbond)是一家提供LCD驱动器从晶圆碰撞到封装后端组装处理的全套交钥匙服务的公司,收入由98.7亿美元下降到78亿美元。

第14的ChipMOS是台湾的芯茂科技,2021年排在第11位,落后了3名,收入由99亿美元下降到了76亿美元。

第15的台湾的矽格股份(Sigurd)收入变动不大。

第10位的新加坡OSAT厂商UTAC收入也有所下降,2021年其排第9。UTAC成立于1997年,从内存测试和DRAM交钥匙测试和封装服务做起。2005年收购Ultra Tera (UTAC Taiwan)以在台湾建立业务并增加存储设备测试和组装服务;2006年收购NS Electronics Bangkok (UTAC Thailand)进军模拟封装市场;2014年收购松下在新加坡、马来西亚和印度尼西亚的3家工厂,进军汽车和工业终端市场。

值得一提的是,2021年还排在第16位的泰国的华纳微电子(HANA Microelectronic),2022年辗转已经来到了第12位,营收由55.6亿美元增长到79.8亿美元。

四、写在最后

无论是晶圆代工厂的进击,还是独立测试厂扩充封装业务。来自不同领域的参与者纷纷进入先进封装,逐渐蚕食OSAT的市场,封装界迎来了范式转变。先进封装已经不仅仅是传统OSAT的地盘,不过OSAT仍然占据了65.1%大部分的市场份额。所以,尽管代工厂和IDM正在开发先进的封装能力,但他们可能只使用先进的封装来吸引需要最先进技术的高端客户,因此,不会扰乱整个OSAT业务。考虑到运营利润率与前端制造业的显著差异,它们预计不会扩展成为核心业务,不过它们可能会跨入利润更高的先进2.5D或3D封装领域。

但是,在更高价值的先进封装技术领域,后来者可能很难追上如台积电、英特尔这样的市场领导者,因为这需要巨大的技术投资来保证客户的数量。尽管追赶者可能拥有先进封装技术的研发水平,但是生产经验也很重要。

不过这些晶圆厂商可能会寻求与其他封测厂的合作,来稳定产量,据悉,台积电就将部分封装产能交给了一些其他封测厂来做,因为他们面临着迅速扩大的需求。所以小型封测厂商仍然有汤喝。

对于封装厂商而言,要想在先进封装技术中赢得更多的市场,需要在发展的初始阶段最好就获得锚定Fabless客户,与这些客户在早期的联合开发设计显得至关重要。一个代表的例子是台积电在2016年与主要客户紧密合作,发布了创新的集成扇出(InFO)晶圆级系统。而且一旦客户选择了一个先进的封装供应商,它很可能在未来的项目中也会承诺使用该供应商,通富微电和AMD是一个鲜明的例子。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ