本文来自:财联社,作者:笠晨,原文标题:《历时十年的“田忌赛马”结局渐明:格力与美的的差距已达到了一个“海尔级”》,头图来自:视觉中国

格力、美的、海尔,这是中国家电行业的三驾马车。面对不确定性的新环境和转型升级的新周期双重考验,所有家电企业正在过去几年里随着产业打破“高举高打”的传统方式,转而寻求“稳中求变”的新思路。但聚焦到如今中国家电市场来看,既有以进击姿态持续引领行业的破局者,也有转型慢跨界未果的失意者。

今年京东618开门红28小时数据显示(截至6月1日24时),美的、海尔、格力、海信、小米、TCL、长虹美菱、奥克斯、老板、方太、创维、科沃斯等超30个家电家居品牌成交额破亿。全国超4000家家电专卖店成交额同比增长超过100%,定位下沉市场渠道的京东家电专卖店成交额同比增长50%,展示了线上线下融合的巨大驱动力。然而,亦有分析人士指出,竞争加剧、消费低迷,这组梦幻般的数据多少有些不真实感,竟出自于早已被划入“存量竞争”的家电行业。

近日,孟羽童从格力“离职”一事,引发热议。而孟羽童的出现,一度被外界视为格力年轻化的标志性事件。多位格力员工和前员工认为,孟羽童与格力“相互成就”。但遗憾的是,孟羽童最终没有坚持下来,未能真正成为格力年轻化的催化剂。

也引发了一场关于低薪的讨论,也牵扯出了格力年轻人员流失的问题,据棱镜文中所描述,格力某部门2022年招聘了十几位校招生,如今的离职率约35%。从财报上来看,格力核心的研发部门,年轻员工也在逐年减少。数据显示,2020年~2022年,30岁以下的研发人员数量分别为9512人、8855人和7323人。不过,年轻员工流失,还只是表象。

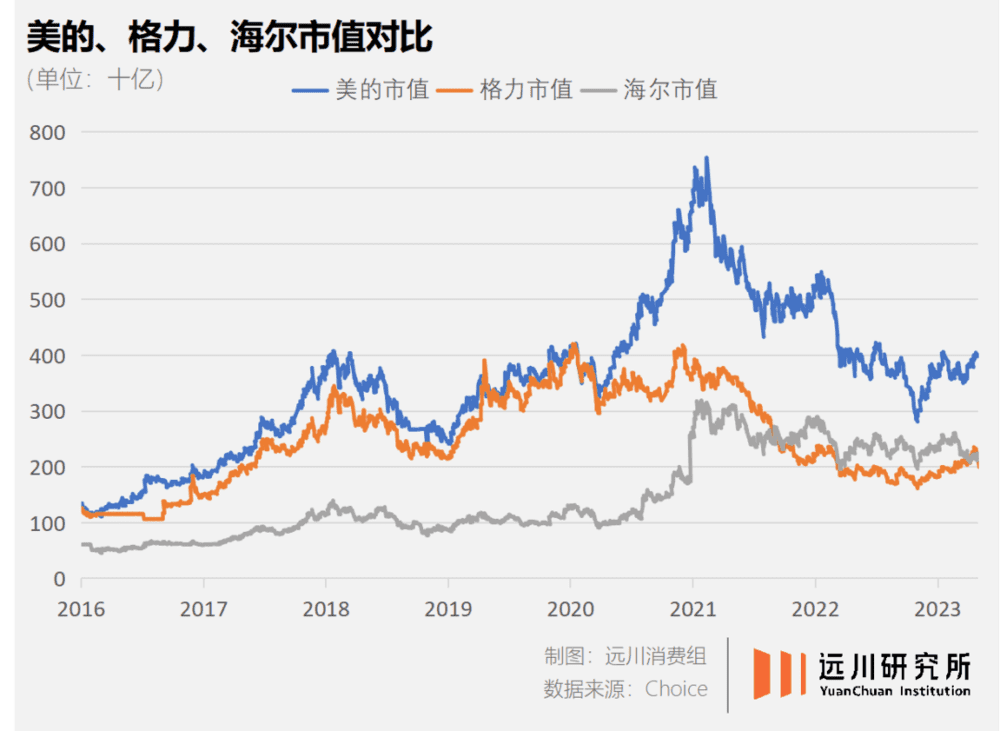

营收早已“掉队”,格力与美的的差距可能已经达到了一个“海尔级”?

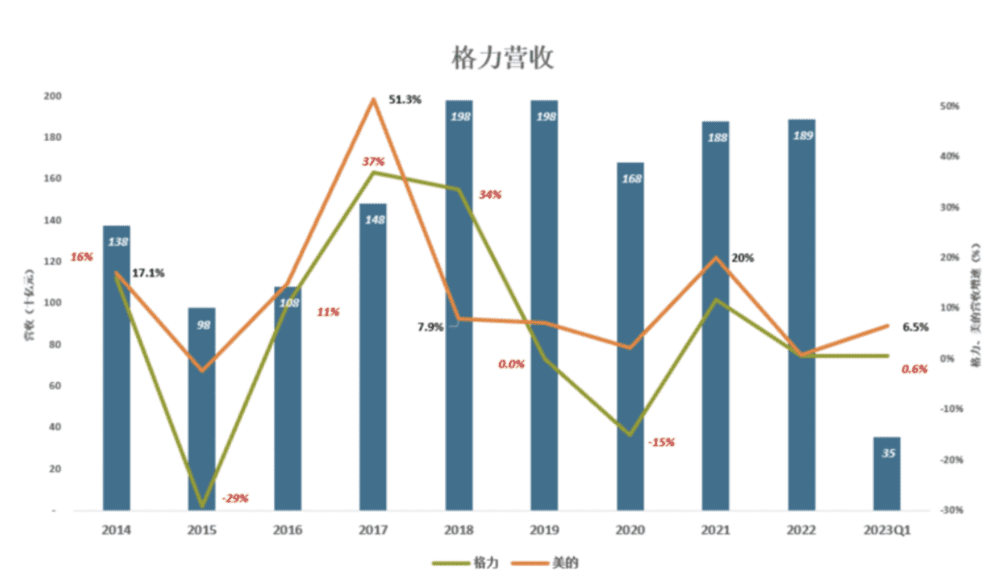

近几年,格力的日子不好过,不仅在营收、市值上先后被美的、海尔超越,甚至也丢掉了空调这个主战场。一直以来,美的、海尔、格力被看成是中国白电行业的“三巨头”。截至周五收盘,美的集团、格力电器、海尔智家总市值分别为4097亿元、2089亿元、2253亿元。2023年一季度家电市场复苏,美的营收962.6亿,同比增长6.5%;海尔营收650亿,同比增长7.9%;格力营收354.6亿,同比增长0.56%。更进一步来看,2023年Q1格力营收相当于美的的37%、海尔的55%,且增速最低。

图片来源:妙投APP

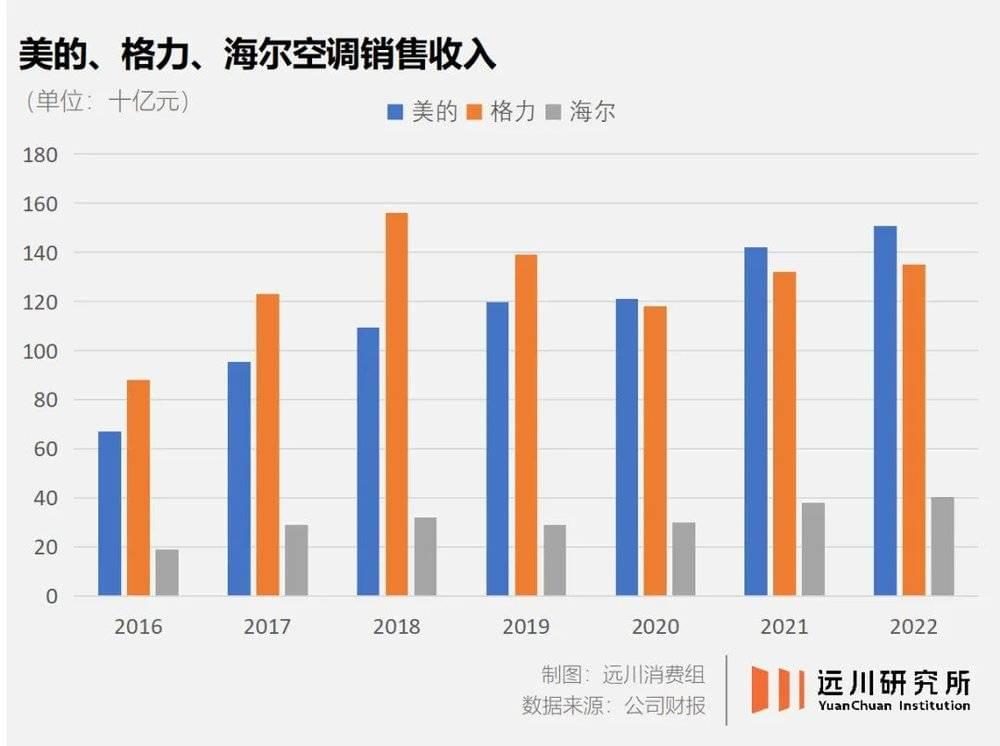

这些年,美的空调销售连年增长,于2020年超过格力,2022年达到1506亿。业内人士分析,如今,空调是家电市场最大的品类,夺下空调销冠,美的才是当之无愧的“家电之王”。虽然在营收上,格力已经被海尔、美的超越,但格力“利润之王”的地位,两家公司眼下很难撼动。财报显示,2022年美的的营收是格力的1.8倍,但净利润仅是1.2倍,海尔的营收是格力的1.28倍,但净利润仅是格力的60%。过去两年,格力的净利率为12.18%和12.15%,而美的净利率则为8.67%和8.5%,海尔的更低,分别为6.05%和5.83%。

知情人士分析,凭借着更为低廉的人工成本,格力创造了更高的利润。财报显示,2022年,在家电行业中,格力的人工成本是44.88亿元,占总成本的4.43%,海尔的这两项数据95.05亿元和6.2%,美的的则是127.47亿元和6.26%。

随着家电市场高增长周期的过去,家电企业都在纷纷谋划在新的领域实现突破,多元化发展路线也成为家电行业的共识。在多元化的业务布局上,格力也已逐渐落后。美的在消费电器领域更是将格力远远甩开。美的“消费电器”板块涵盖的产品与格力“生活电器”相近。2022年,格力的空调营收占总营收的71.36%,而美的的空调营收仅占总营收的43.8%。这一年,美的的消费电器的营收达到了1253亿元,占总营收的36.43%,营收额甚至接近了格力的空调营收。

此外,格力的“其它业务”包括新能源车、锂电池、手机、储能、半导体、医疗健康等,2021年收入430亿、占营收的23%。业内人士表示,其中的任何一项业务,做得好都能撑起“千亿级”上市公司,但是“堆放”在一起,虽然营收数百亿,却只能共用一个“其它”。

白电三巨头卡位战:海尔高端发力,美的多元化成势,格力遭遇转型的多重博弈

格力电器近几年来一直希望撕掉“空调巨头”的强标签,向全品类家电乃至智能制造领域进行多元化转型。但在董明珠一心造手机、搞新能源车的那些年里,美的组建起了一个庞大的家电帝国——接连拿下东芝、小天鹅,横跨白电品类;而后又抓住小家电市场崛起,承包年轻人的出租屋。曾经掉队的海尔智家,也靠着出海的新故事在资本市场搏杀出与格力相当的市值。只有格力因为业务结构单一而深陷“失去成长性”的质疑——高难度的跨界动作无一成型,冰洗业务毫无起色。

事后来看,格力的败因其实不在自身,而在外部环境和竞争对手的变化。业内人士表示,格力曾稳坐数十年的行业第一,靠的就是“淡季返利”和出让股份牢牢捆绑经销商,变渠道为核心科技。这套模式一方面借经销商之手熨平了厂家的生产和资金周期。另一方面,经销商变成自家人,公事也就变成家事——投资银隆缺钱,经销商凑点份子钱义不容辞;格力要力压小米、冲高营收,经销商多拿点货也不在话下。

然而,随着地产红利逐渐消退,家电下乡等补贴政策相继收尾,空调市场早已开始大幅度降温。在价格战中,还有一个致命的变量将格力彻底置入险境:由于电商造节不止,空调销售的季节性周期逐渐消失了。“淡季返利”熨平周期的优势无处发挥,高库存、低周转的劣势反被放大。

此时,美的却在方洪波的带领下换上了一套更轻的产销模式:在生产端,美的推行高周转、低库存的“T+3”模式;在销售端,美的谨守“不让中间商赚差价”的原则,一边打入线上渠道,一边改造线下销售网络。“T+3”模式的核心在于“快”。2018年,铜、铝等原材料的价格先涨后跌,美的在上半年涨价时减产,下半年降价时加班,一年下来,就有705万部比格力成本更低的空调。而销售端的精简,则进一步为美的释放出了更高的加价率,加上原材料下行所带来的成本优势,仓库里塞满便宜空调的美的顺理成章地发动了价格战。

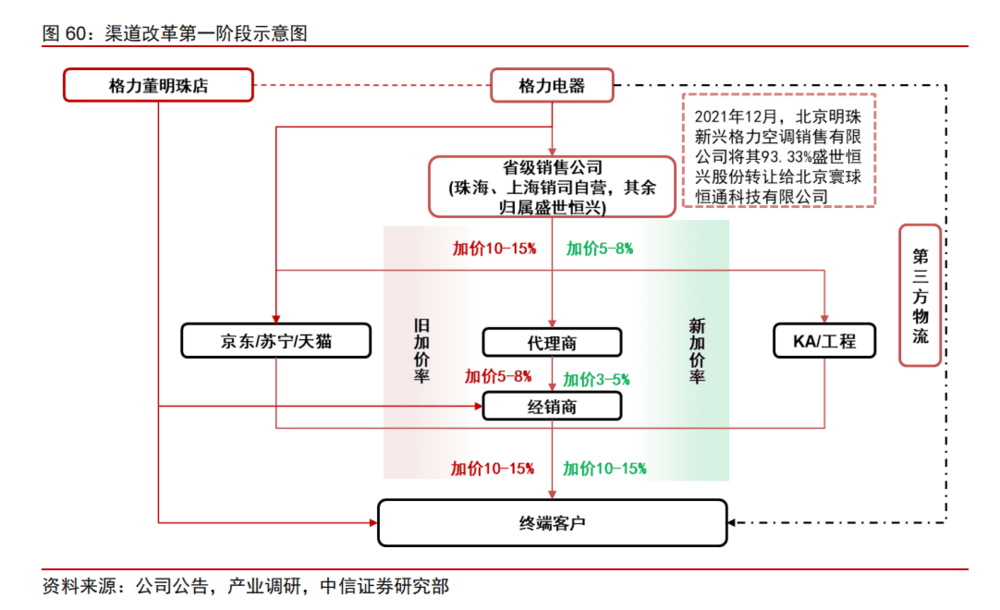

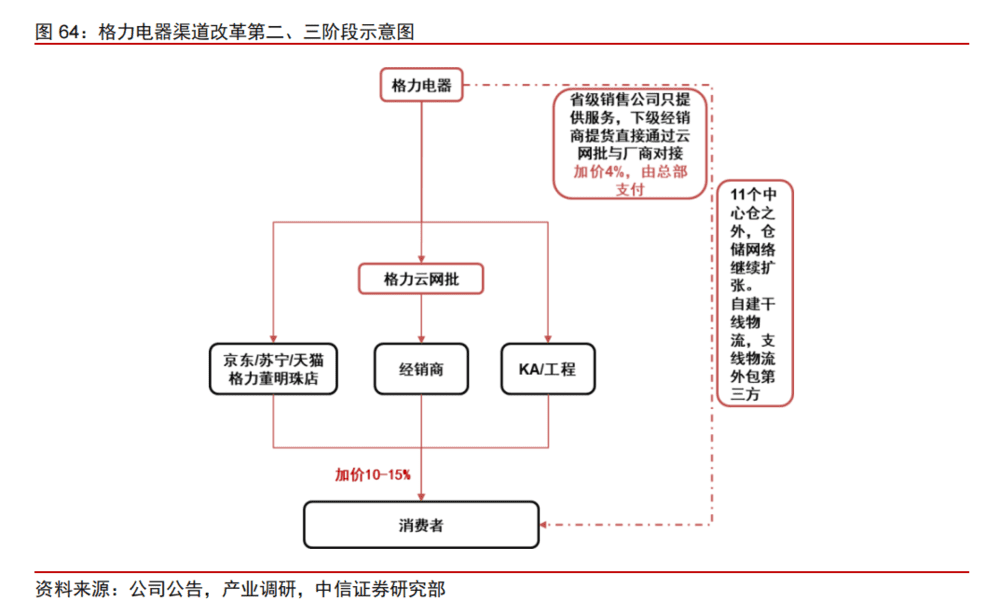

当然,格力也在“暗地里”进行渠道改革,业内人士分析,借助直播,格力绕开了中间的省级销司,由终端经销商直接卖货给消费者。与此同时,格力进一步压缩加价空间,结果就是省级销司的加价率近乎减半,代理商也从5%~8%降到最低只有3%左右。只是这种做法必然会招致省级销司的不满。2020年618大促,董明珠创下单场直播销售额破百亿的新纪录。仅仅过了两天,格力就公布了省级经销商京海互联(原京海担保)的减持公告。7月,京海再次减持格力股份。

知情人士指出,格力回收销售公司的定价权,把代理商砍掉,省级销售公司只提供服务,服务的价格由格力来支付,各个终端网点直接和格力总部对接。只是这种做法必然导致了曾经亲密的大代理商反目,原有的旧模式在董明珠的强势直播带货下,轰然倒塌。但是,新模式却没有像美的一样水到渠成。因为对于格力来说,它从一开始就面临着三重博弈:第一是内部组织架构的博弈,第二是渠道利益的博弈,三是市场变化的博弈。

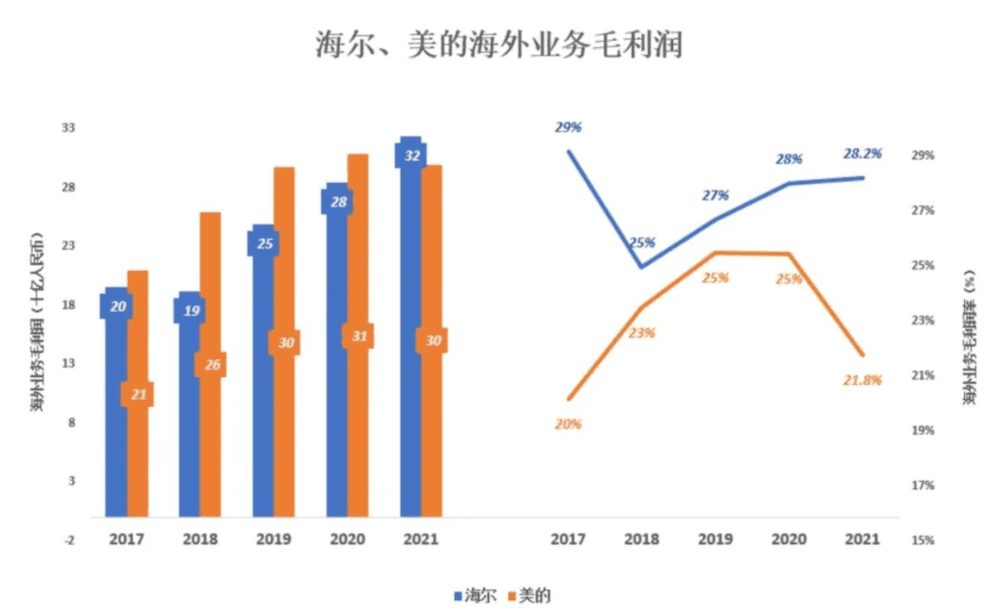

海外广阔的市场空间吸引着无数厂商出海,在中国家电领域,海尔、美的、TCL国际化程度都很高。特别是海尔,海外业务近年来上升趋势明显,更加可贵的是,海尔海外业务毛利润也稳步上升。海尔海外业务毛利润于2021年首次超过美的,达324亿;毛利润率28.2%,比美的高6.5个百分点。然而,格力海外业务规模远小于海尔、美的,而且毛利润率不在一个档次。2021年格力海外业务毛利润22.2亿、毛利润率9.8%;毛利润金额不到海尔的7%,毛利润率比海尔低18个百分点。

图片来源:妙投APP

海尔快速增长主要有两个原因:一方面得力于海外市场。另外,在布局海外高端品牌市场的同时,也提升了全球各区域市场的供应链能力,最大程度地避免原材料价格上涨。此外,海尔从2016年前后就开始向高端家电、智慧家庭业务发力。与美的相比,海尔家电选择“少而精”路线,品类少营收却压美的一头。特别是海尔旗下卡萨帝,几乎成为国内高端家电的代名词。

事实上,格力也一直在试图突破业务单一的困境,只不过都没有掀起水花。在除空调外的家电业务中,美的、海尔已经牢牢占据了海内外市场,格力和两者相差太多;智能家居行业也有互联网大厂相继入局,如小米、阿里,竞争已经进入白热化阶段。而关于其他领域的布局,格力也多次碰壁。早前,格力先后宣布进入手机、新能源汽车、智能穿戴、冰洗和厨电领域,甚至开始布局芯片、医疗设备等产业,进入直播行业,进军预制菜等等。但这种“跨界”的尝试并不容易,格力此前的手机、造车等事件已经是前车之鉴。

本文来自:财联社,作者:笠晨