来源:图虫创意

继2022年9月后,国有大行存款利率再次下调。

6月8日,工商银行(601398.SH/1398.HK)、农业银行(601288.SH/1288.HK)、建设银行(601939.SH/0939.HK)、中国银行(601988.SH/3988.HK)、交通银行(601328.SH/3328.HK)、邮储银行(601658.SH/1658.HK)六大国有银行共同下调存款挂牌利率。

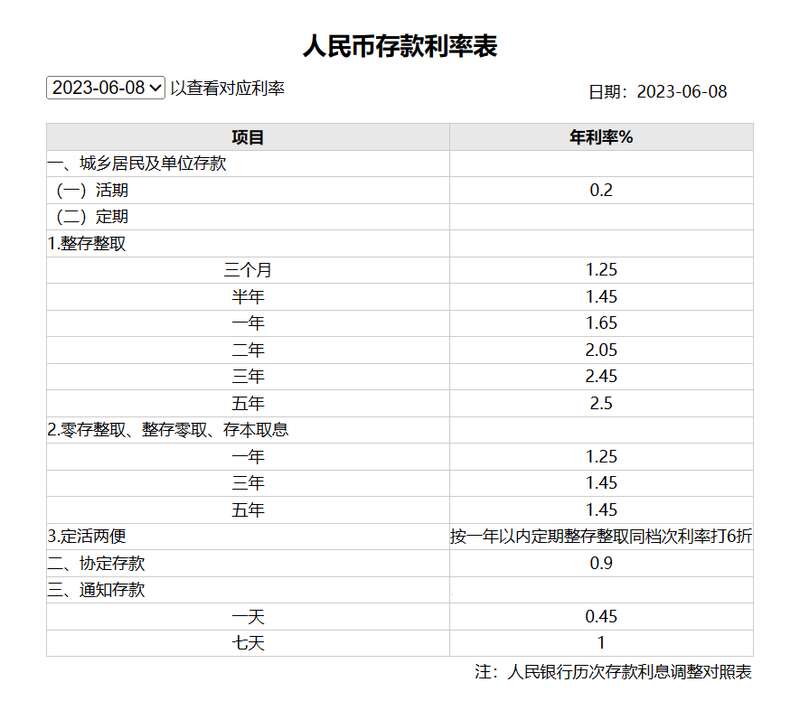

其中,活期存款利率从此前的0.25%下调至0.2%,2年期定期存款利率下调10个基点至2.05%,3年期定期存款利率下调15个基点至2.45%,5年定期存款利率下调15个基点至2.5%。零存整取、整存领取、存本取息品种的挂牌利率保持不变,通知存款挂牌利率保持不变。

来源:工商银行官网

6月8日,多家国有行工作人员向时代财经表示,以查询到的利率为主。其中,工商银行工作人员称,“自6月8日起人民币存款挂牌利率已经开始调整了。”不过,值得注意的是,同一家银行在各地的具体执行利率会略有不同,最终利率要以当地为准。

与此同时,多家媒体报道称,此轮调整中美元定期存款根据不同期限和不同规模亦有调降,5万美元(含)以上的1年期定期美元存款利率不高于4.3%。此前有的大行该品种利率最高可达5%左右。

告别“3时代”

在这一轮调整中,存款挂牌利率全部降至2.5%以下。其中,3年期定存利率、5年定期存款利率下调基点较多,均为15个基点,利率分别降至2.45%、2.5%。

也就是说,利率调整后,100万元的存款存3年期、5年期的利息分别减少4500元、7500元;10万元的存款存3年期、5年期的利息分别减少450元、750元。

有银行工作人员对时代财经表示,一般来说,实际执行的存款利率会有所上浮,比如某大行网点在利率调整之前3年期挂牌利率为3%,而如今已经“破3”。

值得注意的是,本次调整距离上一轮调整,刚刚过去9个月。2022年9月,六大行集体调整包括活期存款和定期存款在内的多个品种利率,其中3年期定存和大额存单利率下调15个基点,一年期和5年期定存利率下调10个基点,活期存款利率下调0.5个基点。

在上一轮调整过后,六大行活期存款挂牌年利率为0.25%;1年期、2年期、3年期、5年期定存挂牌利率分别为1.65%、2.15%、2.6%、2.65%。随后,今年4月,股份行、城商行、农商行以及村镇银行也陆续跟随下调。

这一次,除了国有大行,新疆、内蒙古等多地中小银行也在密集发布公告称下调存款利率,宣布6月起调降部分期限定期存款利率,下降幅度大多在5BP-30BP(基点)。

此前,广东、河南、湖北等地多家中小银行纷纷宣布下调存款利率;5月5日,渤海、浙商、恒丰三家股份行跟进“补降”。

仍有下调空间

从数据来看,今年以来,银行存款结构中,定期化、长期化特征仍在持续。央行数据显示,截至4月末,个人存款中的定期及其他存款占比升至71%,较2022年末提升近3个百分点;企业存款中的定期及其他存款占比升近68%,较2022年末提升近2个百分点。

那么,为什么存款利率调降动作如此密集?IPG中国首席经济学家柏文喜向时代财经表示,逆周期调节的扩张性货币政策之下,持续降准降息以及央行的公开市场操作都是寻常方式,“只不过此次选择了降息而已。”

中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平在接受时代财经采访时称,存款利率调降动作比以往密集的原因是实体经济恢复遇到较大困难,去年以来稳增长的压力一直比较大,客观上要求持续压降实体经济融资成本,同时商业银行的净息差水平也已经逼近可以承受的极限。

杨海平进一步指出,按照目前的存款市场格局,六大行下调各类型存款利率将会引领中小银行跟进,形成新一轮银行存款降息,总体判断下半年银行存款利率仍有下调空间,但下调空间有限。

对此,柏文喜持相同态度,他认为对比全球主要经济体的持续加息与缩表,中国利率在持续降息之下目前已处在较低水平。但是根据目前中国宏观经济的态势来看,为维护宏观向好的势头和在扩张性货币政策之下改善商业银行的基本面,今年下半年存款利率还有可能进一步下调。

中国企业改革与发展研究会研究员吴刚梁则表示,从当前趋势来看,整个市场利率仍会维持低位甚至下行,不过,未来利率下调的空间多大,主要取决于未来CPI的变化趋势。

多家国有大行下调存款利率!专家称有利于促进消费

2023年6月8日,多家国有银行发布公告,即日起下调存款利率。一位工商银行工作人员告诉《中国经营报》记者,人民币活期存款利率从0.25%下调至0.2%;并下调2年期、3年期和5年期人民币定期存款利率分别至2.05%、2.45%、2.5%。

据记者了解,包括工商银行、农业银行、建设银行、中国银行在内的多家国有银行同时下调存款挂牌利率。其中,活期存款利率从此前的0.25%下调至0.2%,2年期定期存款利率下调10个基点至2.05%,3年期定期存款利率下调15个基点至2.45%,5年期定期存款利率下调15个基点至2.5%。

一位中国银行北京某支行工作人员告诉记者,“美元存款利率已经调降,目前5000美元~5万美元(不含)利率是2.8%,5万美元以上1年期、2年期都是4.3%。”

在广发证券首席经济学家郭磊看来,这是2022年4月存款利率市场化调整机制建立起来后的第四轮存款利率下调。按照存款利率市场化调整机制,存款利率会参考10年国债到期收益率与1年期LPR柔性定价。今年2月以来,10年国债到期收益率趋于下行,从2.9%降至2.7%附近,利率自律机制引导国有大行下调存款利率具备合理的背景。

境内境外均有诱因

华泰证券金融首席分析师沈娟认为,监管持续引导存款成本下行,有利于缓和银行息差收敛压力,整体而言对银行业绩提振有限,信号意义更值得关注。

中泰证券研究所所长戴志锋认为,本外币存款利率同时调降,境内境外均有诱因。境内方面,国内消费疲软、银行息差承压、存款定期化趋势延续等多重因素共振,2022年以来,人民银行多次进行存款利率调降指导,2023年以来,中小银行明显加快利率调降步伐;境外方面,一方面人民币存款利率经多次调降,但美联储加息周期下美元存款利率却不断攀升,根据人行数据显示,境内1年期美元大额存款利率由2022年1月的1.28%快速上升到2023年3月的5.67%,其他品种大额存款利率也维持同样上涨趋势。另一方面近期人民币对美元持续贬值。在岸人民币兑美元自2月2日的6.72至5月17日破7,在6月6日收报7.12。两方面因素或推动本轮美元存款利率调降。

在沈娟看来,针对性下调本外币存款利率,有助于压降负债成本。2022年以来,存款定期化趋势持续,且受海外加息影响,外币存款利率提升,虽然各期限人民币存款利率整体下行,但受存款定期化+外币存款定价提升影响,整体存款付息率有所上升。2023年4月,全行业住户存款、企业存款定期率较2022年年末分别上行3pct、2pct至71%、68%。2022年年末,上市银行美元存款占比平均为3.56%,全国性银行占比更高,国有行、股份行美元存款占比为3.76%、4.33%。本轮针对存款利率尤其是定期存款利率再次调降,并首次引导下调银行美元存款利率,有助于进一步改善银行负债成本。

戴志锋认为,本次虽然涉及的调降品种较多,但幅度相对较小,从监管和银行自身两方面触发,存款利率仍有进一步下降的空间。居民超额储蓄高增、消费复苏较慢、银行息差压力等多重因素叠加下,一方面监管层面有动力去持续推动存款利率下降,来保障银行合理利差范围,从而增加银行向实体经济进行信贷支持的动力。另一方面银行自身方面,资本市场和理财缓慢回暖,居民避险情绪仍位于高位,存款持续高增,在负债端揽储压力较小的基础上,自身也有动力去下调存款定价来保障利差。

有助降低银行业负债端成本

戴志锋认为,假设全市场银行均实施此次调降,则在人民币调降中,国有行和农商行受益更多;在美元调降中,国有行和股份行受益更多。

在沈娟看来,本次降成本针对银行活期存款,以及占比较高的定期存款、定价较高的外币存款,进一步引导存款利率下行,有利于维护银行合理盈利空间,增强银行内生资本补充能力;此外引导存款利率下行,有利于促进消费、投资,提升经济活跃度。

戴志锋认为,大行调降后,后续中小行或进行不同程度的跟进,有助于减轻行业整体的负债端压力。2022年4月和9月,大行先后调降利率浮动上限和挂牌利率,但彼时中小行跟进意愿较弱。在2023年4月MPA考核调整后,叠加一季度整体存款增长较好,中小行陆续进行存款利率补降。本次大行现行调降本外币存款利率,后续中小行有望根据自身实际情况再次进行不同程度的跟进,有助于减轻行业整体的负债端压力。

值得注意的是,在郭磊看来,存款利率具有双面性,它实质上既是金融机构的负债成本,也是居民部门的资产收益。2022年以来,居民部门本身就已经处于资产收益偏低但债务利息成本偏高的环境中。今年4月以来,中小行与大行的存款利率接连下调,居民资产收益率进一步下降;若后续债务付息成本没有跟进下调,那么居民部门用存款提前还贷去杠杆的意愿可能会阶段性偏高,进而影响地产与信贷的稳定性。

郭磊认为,对于债券而言,本轮存款利率下调仍属于负债端政策,影响偏正面。后续若央行继续在负债端发力,如降低MLF利率,则10年国债到期收益率可能进一步下行;但若政策后续转向资产端,比如单边降低LPR、加快专项债发行、推出新一轮政策性开发性金融工具等,则10年国债到期收益率可能会转为上行。对于权益资产而言,市场是基本面预期的映射,4月央行引导中小银行存款利率下调后,万得全A仍整体下行,表明只有负债端政策发力尚且不够;在这一轮国有大行存款利率下调后,后续资产端政策是否会跟进,对权益市场同样也是一个关键。